2022.08.05 更新

節税対策として、個人年金保険を検討しています。ただ、控除のことなどあまり詳しく理解できていなくて…

個人年金保険は、死亡保険や医療保険が対象となる生命保険料控除とは別枠で、「個人年金保険料控除」という所得控除を利用できます。ただ、控除の対象になるには、一定の条件があるので、加入の際はしっかりと確認が必要です。

個人年金保険に加入するだけでは、対象にならない場合もあるんですね。もっと詳しく教えてほしいです!

はい。では個人年金保険料控除とはどのような制度なのか、利用するにはどのような条件が必要なのかなど、詳しくご紹介しますね。

■ 目次

・1.個人年金保険に加入すると税金の負担を軽減できます

・2.個人年金保険料控除を利用するメリットは?

・3.個人年金保険料控除で控除できるのはいくら?金額や計算方法を紹介

・4.個人年金保険料控除で、節税できる額の目安は?

・5.個人年金保険料控除を受けるための条件

・6.個人年金保険料税制適格特約を付加するときの注意点

・7.具体例でチェック!個人年金保険料控除の対象とならない保険商品は?

・8.個人年金保険料控除を申請すべきタイミングは?

・9.個人年金保険料控除の申請で必要となるもの

・10.まとめ

1.個人年金保険に加入すると税金の負担を軽減できます

個人年金保険は、民間の生命保険会社が販売する貯蓄型の保険です。

少子高齢化が進み、老後に必要な生活費は、若いうちから自分たちで資産形成を行い、準備をしていかなくてはならない時代になりました。

その老後資金の準備方法の一つが、個人年金保険です。

個人年金保険に加入し、一定の年齢まで保険料を積み立てると、所定の年齢から年金を受け取ることができるため、老後の生活費に充てることが可能です。

個人年金保険についてもっと詳しく知りたいという人は、こちらのコラムをご覧ください。『個人年金保険とは?基本的な仕組みや、保険料控除についてわかりやすく解説!』

個人年金保険が多くの方に選ばれている理由のひとつに、税の優遇制度を受けることができる点があります。

個人年金保険は、一定の条件を満たしていれば、「個人年金保険料控除」を使って、所得税や住民税などの税金の負担を減らすことができるのです。

個人年金保険料控除は、生命保険料控除の一つです。

生命保険料控除とは、生命保険や医療保険に加入していると、支払った保険料の額に応じて税金が安くなる仕組みです。

◆控除とは、所得から差し引かれる金額

個人年金に加入すると、個人年金保険料控除の対象となり、税金の支払いが減る可能性があります。

ここで、控除の仕組みについてもう少し詳しく解説していきたいと思います。

控除(所得控除)とは、所得税や住民税などの税金を計算するときに対象外となる金額のことです。

所得税や住民税は、個人の年間の所得に所定の税率をかけて求め、所得が多い人ほど多く税金を納める超過累進課税制度を採用しています。

ただし、年間の所得の全てに税率がかけられるのではなく、所得からその人の状況や事情に応じて一定の金額を差し引き、残った部分にしか税率がかかりません。

この差し引かれた部分を控除(所得控除)といいます。

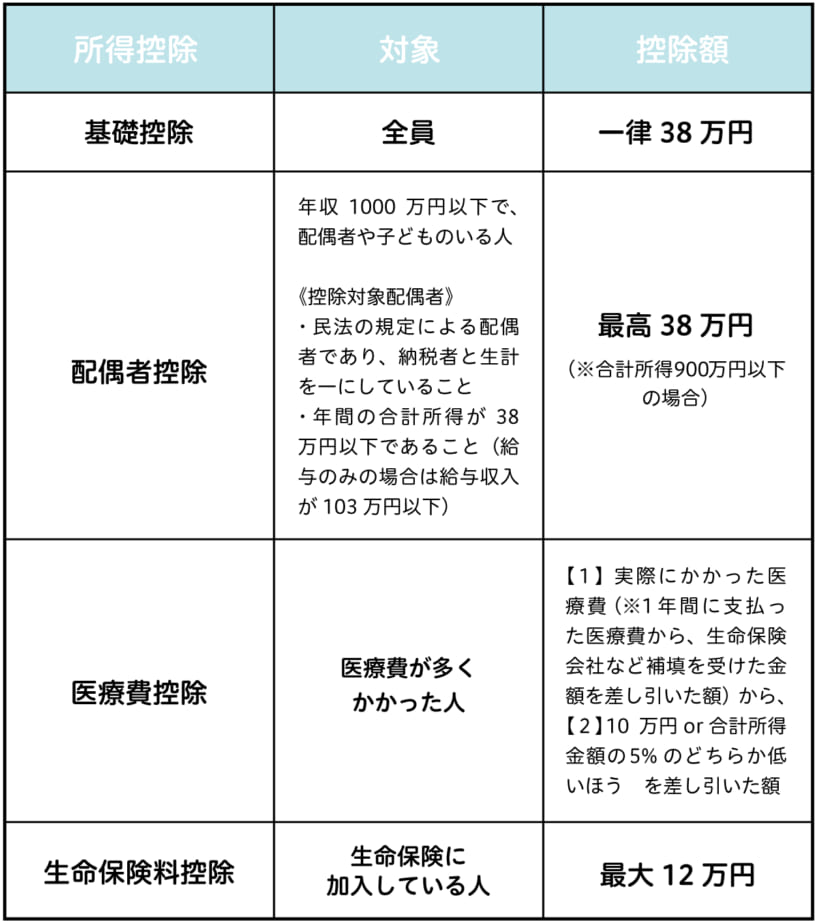

●所得控除の種類

所得控除は、個人の状況や事情において差し引かれる金額ですが、生命保険料控除以外にも、例えば以下のように、多くの種類があります。

※上記の控除額は、所得税を計算する際に適用される金額です。

住民税を計算する際は控除額が異なる場合があります。

控除が受けられる条件に当てはまる人は、所得から控除額が差し引かれて税金が計算されるため、支払う税金の額が減るのです。

2.個人年金保険料控除を利用するメリットは?

基本的な控除の仕組みをご理解いただいたところで、話を個人年金保険料控除に戻します。

まずは、個人年金保険料控除が利用できるメリットを確認していきましょう。

生命保険料控除には、3つの種類があります。

●一般生命保険料控除:死亡保険、養老保険、学資保険など

●介護医療保険料控除:医療保険、がん保険、介護保険など

●個人年金保険料控除:個人年金保険(一定の条件を満たす必要あり)

個人年金保険料控除を利用するメリットは、他の生命保険や医療保険と別枠で控除が利用できることです。

3つの分野でそれぞれの控除額に上限額がある仕組みのため、1種類の保険でたくさん保険料を支払っても、節税効果は高くありません。

3つの分野それぞれの控除が利用できるような色々な種類の保険に加入することで、控除額が大きくなり節税効果を最大化できるのです。

なお、生命保険料控除の額は、保険に加入した年によって以下のように分かれます。

●新生命保険料控除:平成24年1月1日以降に加入

●旧生命保険料控除:平成23年12月31日以前に加入

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.個人年金保険料控除で控除できるのはいくら?金額や計算方法を紹介

個人年金保険で控除される額は、個人年金の保険料を年間でいくら支払ったかによってかわります。

ここでは平成24年度以降の契約に適用される新制度の控除額の計算方法を紹介します。具体的にいくら控除を受けられるのかを確認していきましょう。

また、ご紹介する控除額の計算方法や上限額は、個人年金保険料控除だけでなく、一般生命保険料控除や介護医療保険料控除も同じです。

◆所得税の場合

所得税を計算するときの計算方法と控除できる金額は次のとおりです。

年間で支払った保険料に応じて、控除額だけでなく計算式も変わる点に注意しましょう。

<新制度での所得税の個人年金保険料控除額の計算方法>

上記から分かるように、個人年金保険料の控除額は、支払額が年間80,000円以上になるといくら保険料を支払っても一律40,000円です。

一般、介護医療、個人年金の3分野の控除額の合計は最大で12万円となります。

◆住民税の場合

住民税から控除される額の計算方法は、所得税と少し異なります。

具体的には以下のとおりです。

<新制度での住民税の個人年金保険料控除額の計算方法>

以上のように、住民税の場合、控除を受けられるのは最大28,000円ですので、所得税の控除額よりも低くなります。

住民税において、上限額は2.8万円×3分野の8.4万円だと思いがちですが、3分野合計の控除上限額は7万円になります。

そのため、生命保険と医療保険に加入しており、一般と介護医療で5.6万円の控除をすでに受けている状態で個人年金に加入しても、7万円から5.6万円を引いた1.4万円しか控除額が増えないので、注意が必要です。

個人年金保険に加入した場合に、住民税がどれだけ節税できるのかを知るためには、自分がほかにどのような保険に加入し、いくら保険料を支払っているかを確認する必要がありますね。

4.個人年金保険料控除で、節税できる額の目安は?

個人年金保険に加入した場合の控除額について、所得税と住民税に分けて計算方法や上限額を説明しました。

では、個人年金保険料控除を適用した場合に、実際にどれくらい還付されるのでしょうか?

個人年金の保険料を年間で80,000円以上払い、所得税と住民税の控除を限度額まで受けた場合に還付される金額を、所得の額に応じて試算してみたいと思います。

<新制度での課税所得金額に応じた年間の税金軽減割合の合計額>

※個人年金保険料を年間80,000円以上支払った場合

※所得税は、国税庁のHPを参照し計算

※住民税の税率は一律10%で計算

※上記計算結果はあくまで概算であり節税額を保証するものではありません。

※課税所得とは、収入から全ての経費や控除を差し引いた金額で、実際に税率がかけられる所得のこと。

所得税や住民税だけを見るとそれほどの影響はないように感じるかもしれません。

ところが、課税所得金額が減ると所得税や住民税だけでなく、国民健康保険料や認可保育園の保育料など所得に応じて決まる自治体のサービス利用料や税も減額される可能性があります。

加えて、個人年金保険は、長年にわたって保険料を支払っていく保険であるため、長年にわたって節税効果を受けられる可能性もあるのです。

老後の生活資金の準備をしながら、保険料を支払っている期間中は節税できる仕組みは上手に活用したいものですね。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

5.個人年金保険料控除を受けるための条件

個人年金保険に加入することで一定の節税効果が期待できます。

しかし、個人年金保険料控除を利用するためには、一定の条件を満たして「税制適格特約」を付加しなければならない、という点に注意が必要です。

加入する個人年金保険に「税制適格特約」が付帯されていない場合、全て一般生命保険料控除の対象となり、他の死亡保険などと合算されて控除額が計算されてしまうからです。

例えば、死亡保険ですでに年間の保険料を80,000円以上支払っていると、控除額が上限に達しているため、節税できる額が増えません。

個人年金保険料の控除枠を利用できると思っていたのに利用できない、ということにならないよう個人年金保険料控除を受けるための条件を確認しておきましょう。

●条件1.契約者またはその配偶者のいずれかが年金受取人であること

1つ目の条件は「契約者またはその配偶者のいずれかが年金受取人であること」です。

例えば、ご自身の親や子どもを受取人にすると個人年金保険料控除を受けることができません。

近年は、戸籍上の夫婦ではない事実婚をされる方や同性婚を選択される方も増えています。

しかし、事実婚や同性婚をされている方もパートナーの扶養に入ることはできますが、税法上は法律上の婚姻関係にある方々しか控除の適用を認めていません。

個人年金保険料の控除を受けるには法律的に結婚している必要があるため、注意しましょう。

●条件2.年金受取人は被保険者と同一人であること

2つ目の条件は「年金受取人は被保険者と同一人であること」です。

年金受取人とは、年金を受け取る人、被保険者とは保険の対象になる人のことをいいます。また、保険会社と保険契約を結んで保険料を支払う人を、契約者といいます。

年金受取人、被保険者、契約者のすべてを別人にすることもできますが、個人年金保険料控除を受ける場合には被保険者と年金受取人は同一人物でなければなりません。

契約者と被保険者が夫(あるいは妻)で、年金受取人を配偶者に希望される方もいらっしゃいますが、個人年金保険料の控除を受けられなくなるため注意しましょう。

●条件3.保険料の払込期間を10年以上にすること

3つ目の条件は、「保険料の払込期間を10年以上にすること」です。

個人年金保険には一時払いや短期払いのができるものもあります。保険料を払い込む期間をできるだけ短くしたほうが返戻率は高まる仕組みのため、選択を希望される方も多くいらっしゃいます。

ところが、払込期間を短くして10年未満にしてしまうと、個人年金保険料控除が受けられなくなるのです。

個人年金保険料控除を受けた方が得なのか、一時または短期払いにした方が得なのか、支払総額に対する返戻率を見て決めましょう。

現在日本は、日銀の長期にわたるゼロ金利政策の影響で、貯蓄型保険の利率も低下しています。

保険料を毎月支払う平準払いと、一時払いや短期払いとの差はわずかなので、手持ち資金とのバランスを考えるのがおすすめです。

●条件4.年金の受取開始年齢が60歳以降・受取期間が10年以上であること

最後の条件は、「年金の受け取り開始年齢が60歳以降かつ受け取り期間が10年以上であること」です。

このため、年金を受け取る期間を契約時に決める「確定年金」や「有期年金」の場合は、受け取り期間を10年以上にしなければなりません。

また、受け取り期間が定められていない「終身年金」は、個人年金保険料控除の適用対象外となります。

税制適格特約を付加して個人年金保険料控除を受けるためには、年金を受け取る年齢や期間や年金の受取人、払込期間などに制限があります。

受取人などは契約後にも変更ができますが、変更できないものもあるため、あらかじめ4つの条件をおさえておきましょう。

6.個人年金保険料税制適格特約を付加するときの注意点

税制適格特約は、保険料負担が発生しません。費用面の心配をする必要はないでしょう。

ただし、税制適格特約を付加するときには、以下の3つの点に注意が必要です。

1) 税制適格特約を付加する条件を満たさなくなるような契約内容に変更できない

2) 個人年金保険料税制適格特約だけを解約することはできない

3) 主契約を解約した時もしくは契約者を配偶者以外に変更した場合は、個人年金保険料税制適格特約が消滅する

この中でも、契約内容の変更ができない点は少し不便に感じる人は多いかもしれませんが、個人年金保険料の控除の適用を受けるにはこれらの条件を満たしていることが必要です。

ただし、税制上の優遇を受けることができなくても個人年金に加入することはできます。加入条件は保険会社によって異なりますので、加入したい人は確認してみましょう。

7.具体例でチェック!個人年金保険料控除の対象とならない保険商品は?

個人年金保険料控除を受けるためには、所定の条件を満たして税制適格特約を付加する必要がありますが、個人年金であれば何でも付加できる訳ではありません。

個人年金の中でも税制適格特約が付加できず、個人年金保険料控除の対象にならないものもあるのです。

対象外となる具体的な商品を紹介します。

● 一時払いの個人年金保険

● 変額個人年金保険

● 税制適格特約をつけていない積立タイプの定額個人年金保険

個人年金保険料控除の適用を受けられる個人年金保険の商品は、税制適格のついている定額個人年金保険のみとなります。一時払いのもの、変額タイプの個人年金保険は、対象とならないので注意しましょう。

ただし、個人年金保険料控除の対象外であっても一般生命保険料控除の対象にはなります。死亡保険や養老保険、学資保険などに加入しておらず、一般生命保険料控除の控除枠に空きがあれば、節税効果を得られます。

ちなみに、米ドルや豪ドルといった外貨建ての個人年金保険については、税制適格特約が付加されていると、個人年金保険料控除の対象です。

個人年金保険料控除の節税メリットを受けようと考えている方は、相談の際に保険会社の営業担当者や代理店に必ずその旨をはっきり伝えるようにしましょう。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

8.個人年金保険料控除を申請すべきタイミングは?

加入すべき商品のタイプや個人年金保険料控除の大枠が理解できたところで、肝心の個人年金保険料控除の申請はいつすればよいのでしょうか。

申請のタイミングは勤めている人か自営業をしているかによって異なります。

それぞれに必要な書類も異なりますので、次の項で詳しくみていきましょう。

◆会社員や公務員の方は、年末調整

会社員や公務員の方が個人年金保険料控除を受けるためには、勤務先での年末調整で申告する必要があります。

年末調整は、従業員が利用できる控除を自ら申告し、正しい所得税の金額を計算するために行われます。

会社員や公務員は勤務先から労働の対価として、給料を受け取りますが、このことを税法上は給与所得といいます。

給与所得者は、給与から毎月、所得税が天引きされていますが、天引きされている額は概算で、計算に考慮されていない部分もあるため、正確な額ではありません。

そこで、年末調整を実施し、家族の人数などの状況や加入している生命保険や地震保険で支払った保険料などを従業員に申告してもらうことで、正しい所得税の額を計算して精算します。

年末調整は、一般的には12月に手続きをするところが多いでしょう。そのため、勤務先での事務手続きの案内は11月頃から始まることが多いようです。

担当者から年末調整の用紙が配布されたら、必要事項を記入して期限内に提出しましょう。

ただし、給与収入が2,000万円を超える人については年末調整の対象外です。別途、確定申告をしてください。

また、年度の途中で退職した人や、年末調整で申告漏れがあった場合も確定申告が必要な場合があります。

◆自営業やフリーランスの方は、確定申告

自営業やフリーランスの人は、確定申告で個人年金保険料控除の申請をします。

確定申告とは毎年1月1日から12月31日までに生じた収入から必要経費を差し引いて税額の根拠となる所得を申告、納税する手続きのことです。

申告の手続きは、計算対象期間の翌年の2月16日から3月15日に行う必要があります。

会社員や公務員の方でも年末調整の個人年金保険料控除の申請を忘れた、という人は窓口が混む確定申告の期間中よりも早くに済ませておくとよいでしょう。

ちなみに確定申告は、期間内に申告をおこなわなかった場合には無申告扱いとなり、控除を受けられません。それどころか、無申告加算税などの重いペナルティもありますので確定申告は必ず期間内に終えるようにしてください。

9.個人年金保険料控除の申請で必要となるもの

年末調整や確定申告で個人年金保険料控除の適用を受けるための方法を確認できたところで、申告の際に提出が必要な書類について確認していきましょう。

必要な書類とは、保険料を支払った証明書や保険料控除を申告するための申告書です。

具体的にどのような書類が必要なのか確認していきましょう。

●その1.個人年金保険料控除証明書

年末調整や確定申告で、個人年金保険料控除の申請をする際には「個人年金保険料控除証明書」の添付が必要です。

個人年金保険料控除証明書とは、個人年金保険料を支払ったことを保険会社が証明してくれる書類で、毎年10月頃に加入先の保険会社から送付されます。

控除証明書は、手紙やハガキのような形をしているため、誤って捨てずに年末調整や確定申告まで大切に保管してください。

注意点は、証明書には証明書が郵送された時点で実際に支払った保険料と「(参考)本年12月末時点の予定額」の2種類が記載されていることです。

年内に個人年金保険を解約しなければ、「(参考)本年12月末時点の予定額」の金額が個人年金保険料控除の対象金額となります。

間違って証明額に記載されている金額を書いてしまうことのないようにしてください。

年末調整や確定申告で記入方法が分からない場合は、職場の担当者や税務署に確認すると安心ですね。

●その2.各種申請書類

個人年金保険料控除を申告するときに記入する申告書は、年末調整と確定申告で異なります。

年末調整であれば「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」に、保険会社の名称や保険の種類、支払期間などの必要事項を記入します。

確定申告の場合は、「確定申告書」に、支払った保険料の額と控除額を記入しましょう。

上記書類を記入する際に、「個人年金保険料控除証明書」を見ながら書けば難しいことはありません。

控除できる金額は、申告書の下の方に計算式が記載されているのでそれを確認しながら計算しましょう。書き終えたら、証明書を添えて申告書を担当者に渡します。

確定申告の場合は確定申告書のほか本人確認書類とそのほかの必要書類を一式整えて申請してください。確定申告書は税務署に備え付けられているほか、国税庁のホームページからも入手可能です。

また、勤務先によって年末調整の申告方法が異なる場合があるため、あらかじめ確認しておきましょう。

10.まとめ

今回は、個人年金保険控除について、節税できる金額の目安や控除を利用できる条件、申請方法についてご紹介しました。

個人年金保険には、税金の負担を減らしながら老後の資金を貯められるという利点があります。

しかし、個人年金は長期の契約になるので、ライフステージに伴う家計の変化も考慮して契約するかどうか、じっくり考える必要のある商品です。

実際の契約にあたっては、ぜひプロのアドバイスも受けてみることをおすすめします。

保険テラスでは、従業員のマスクの着用・接客ブースのアクリル設置などによる感染防止策を行いながら、お客さまのご相談を承っております。

また、「今は極力外出を控えたい」「子供を連れて店舗に行きにくい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。