2022.07.28 更新

個人年金保険ってどのようなものなのでしょうか?節税対策にもなると聞きました。

個人年金保険とは、老後の生活資金として、公的年金に上乗せする年金を準備するために活用されている保険の一つです。個人年金保険は老後の備えができるだけでなく、掛け金の拠出期間中は個人年金保険料控除を受けられるという大きなメリットもあります。

私も公的年金だけでは不安と感じています。他の保険との違いや税制上のメリットなどもう少し詳しく教えていただけますか?

もちろんです。では、個人年金保険料控除とはどのような制度なのか、制度を利用するメリットや特徴についてご紹介しますね。

※本記事は租税回避を助長するものではありません

■ 目次

・1.個人年金保険とはどんな保険?基本的な仕組みを知っておこう

・2.個人年金保険に加入するメリット

・3.個人年金保険に加入するときの注意点

・4.個人年金保険が向いている人・向いていない人

・5.まとめ

1.個人年金保険とはどんな保険?基本的な仕組みを知っておこう

◆多くの人が個人年金保険に加入する背景

日本には公的な年金制度がありますが、年金額は物価変動や賃金変動に合わせて改定されます。

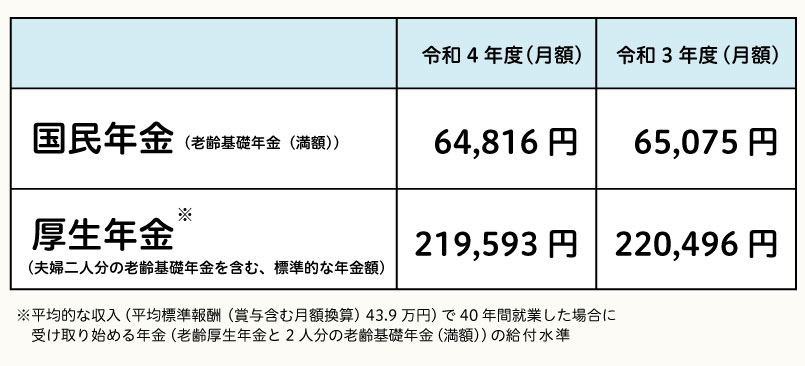

ちなみに、令和4年度の老齢基礎年金の満額受給額は、月額64,816円となっており、令和3年度よりもマイナスになっています。

また、老齢基礎年金を含む標準的な老齢厚生年金についても、月額219,593円で、こちらも令和3年度と比較してマイナスです。

参考:日本年金機構「令和4年4月分からの年金額等について

この賃金・物価スライドの改定ルールは、支え手である現役世代の負担能力に応じた給付とする観点から、賃金変動が物価変動を下回る場合には賃金変動に合わせて改定されるものです。

制度自体がなくなったり、受給額がゼロになることはないといわれていますが、年金受給者の増加とそれを支える現役世代の減少で、今後も受け取ることのできる金額は少なくなってしまう可能性があります。

また実際に現在の水準で受給できたとしても、公的年金だけでは生活に必要な十分な資金を得ることができるという方はそう多くはないのが現実でしょう。

そこで公的年金の不足分を補う目的で活用されているのが、私的年金の1つである個人年金保険です。

公的年金(老齢年金)についてもっと詳しく知りたいという人は、こちらのコラムをご覧ください。『老齢年金とは?受給資格や老齢基礎年金・老齢厚生年金の計算方法や金額を知ろう!』

◆公的年金を補う、個人年金保険とは

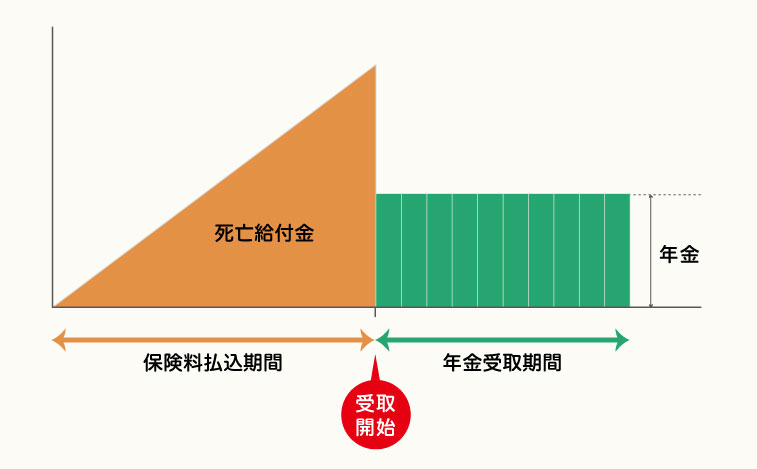

個人年金保険は、民間の生命保険会社が販売する貯蓄型の保険です。

多くの方が、老後に必要な生活費を自分で貯めていくことを目的に加入します。個人年金保険に加入し、一定の年齢まで保険料を積み立てると、所定の年齢から年金を受け取ることができるため、老後の生活費に充てることが可能です。

厚生年金に入っていない自営業やフリーランスの人、退職から年金が支給されるまでの期間の生活費の一部にしたい会社員の人など、多くの方に活用されています。

個人年金保険には、「確定年金」「有期年金」「終身年金」の3種類があります。

①確定年金

確定年金とは、保険加入時にあらかじめ決めておいた期間だけ、年金を受け取れるというタイプの個人年金保険です。万が一被保険者が年金支払い期間中に死亡してしまったときは、未払い年金分は、まとめて支払われます。

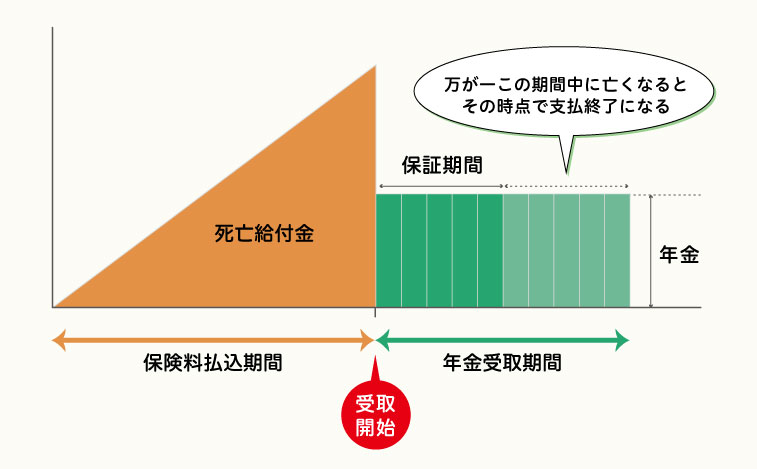

②有期年金

有期年金も、確定年金と同じく保険加入時にあらかじめ決めておいた期間だけ、年金を受け取れるというタイプの個人年金保険です。ただし、確定年金とは異なり、被保険者が年金支払い期間中に死亡してしまった場合その時点で支払は終了し、未払い年金分は支払われません。なお、一部の有期年金には、保証期間付き有期年金もあります。

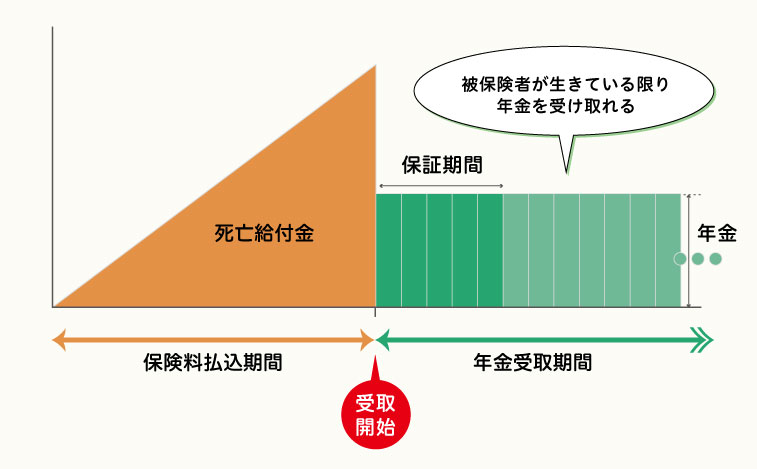

③終身年金

終身年金とは、被保険者が生きている限り年金を受け取れるというタイプの個人年金保険です。被保険者が死亡した時点で年金の支払いは終了しますので、相続人が引き継ぐなどはできませんが、設定された一定期間に被保険者が死亡した場合に遺族に年金が支払われる「保障期間付き終身年金」もあります。

◆個人年金保険には、「定額」のものと「変額」のものがある

ここまで、個人年金保険の3つの種類について説明しましたが、個人年金保険にはさらに、「定額型」と「変額型」といった違いもあります。

①定額型の個人年金保険

保険契約時に、将来受け取れる年金原資が確定している、あるいは最低保証されている個人年金保険のことを「定額個人年金保険」といいます。個人年金保険料控除の対象となる条件の一つは、この「定額型」であることが含まれます。

払込期間中の予定利率が固定されているため、途中解約等しない限りは、元本割れのリスクは少ないでしょう。

しかし、インフレリスクに弱い、というデメリットもあります。こちらのデメリットは、次の「3. 個人年金保険に加入するときの注意点」で解説します。

②変額型個人年金保険

契約者が払い込んだ保険料を原資に運用を行い、その運用実績に基づいて受け取れる年金額が変動する個人年金保険のことを「変額個人年金保険」といいます。原資となる保険料の運用先は、一般的には契約者本人が選択し、管理・運用は保険会社が行います。

運用実績によって受け取れる額が大きくなる場合もあれば、払込保険料総額より下回る可能性もあるため、注意が必要です。

ただし、運用は主に株式や債券で行うため、将来のインフレリスクに対応できる可能性はあります。なお、一部の変額個人年金保険では、受取額に最低保証が付いている場合もあります。

2.個人年金保険に加入するメリット

個人年金保険と聞くと、「税制上のメリットがある」ということを連想される方は多いかもしれません。

ここでは、保険料控除を含めた「個人年金保険に加入するメリット」についてお伝えします。

【メリット①】個人年金保険料控除が受けられる

一定の条件を満たしている個人年金保険に加入すると、「個人年金保険料控除」を使って、所得税や住民税などの税金の負担を減らすことができます。

個人年金保険は、生命保険料控除の一種です。そして、生命保険料控除は、個人年金保険料控除も含めて以下の3つの分野に分かれています。

●一般生命保険料控除:死亡保険、養老保険、学資保険など

●介護医療保険料控除:医療保険、がん保険、介護保険など

●個人年金保険料控除:個人年金保険(一定の条件を満たす必要あり)

3つの分野でそれぞれの控除額に上限額がある仕組みのため、1種類の保険でたくさん保険料を支払っても、節税効果は高くありません。

しかし、個人年金保険は、他の生命保険や医療保険と別枠で控除が利用できます。

3つの分野それぞれの控除が利用できるような色々な種類の保険に加入することで、控除額が大きくなり、節税効果を最大化することが可能です。

なお、生命保険料控除の額は、保険に加入した年によって以下のように分かれます。

●新生命保険料控除:平成24年1月1日以降に加入

●旧生命保険料控除:平成23年12月31日以前に加入

すでに個人年金に加入されている方は、保険会社から送付される生命保険料控除証明書で確認してみましょう。

【メリット②】老後にゆとりのある生活が送れる可能性が高まる

個人年金は公的年金を補うための私的年金です。個人年金で若いうちから貯蓄をしておけば、老後の生活にゆとりがもてます。

特に、公的年金の支給開始年齢は徐々に後ろ倒しにされており、支給額も減少傾向です。退職から年金支給開始までの期間に個人年金を受け取ることができれば家計が助かるという人は多いでしょう。

【メリット③】お金を貯めやすい仕組みがある

また、個人年金保険は設計上、中途解約すると元本割れしてしまうケースがほとんどです。そのため、一度契約すると満期まで続けなければ、という一定の強制力が働きます。

この強制力は、貯金が苦手な人にとって非常に有効です。預貯金などのいつでも自由に使える口座で貯金をするのが難しい人でも個人年金保険に加入すると計画的に貯蓄していくことができるからです。

満期までの期間は融通がきかない一方、年金支給開始時期以降の返戻率(※保険料の支払総額に対する年金の受取額の割合のこと)は元本を上回ることが多いのも個人年金保険の魅力でしょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.個人年金保険に加入するときの注意点

個人年金保険は、一定の条件を満たすと個人年金保険料控除を利用することができますので、節税しながら老後の資産を形成できるのは大きな魅力の一つです。

しかし、個人年金保険に加入するときは、以下の点に注意する必要もあります。

【注意点①】早期に亡くなってしまった場合、損をする場合も

前項で、個人年金保険の種類について説明しましたが、「有期年金」や「終身年金」タイプの個人年金保険は、被保険者が亡くなれば、「保障付期間」などが設定されていない限り、年金受給はストップします。

そのため、想定よりも早期に亡くなってしまった場合、受け取る年金の総額が、支払保険料を下回る可能性が高いことに注意しましょう。

有期年金・終身年金それぞれにメリットはありますが、このようなデメリットがあることも知ったうえで、選ぶようにしましょう。

【注意点②】インフレに弱い点を認識する

個人年金保険料控除の対象となる定額個人年金保険は、インフレリスクに対応できないという点に注意してください。将来物価が上昇するとせっかく貯めたお金が目減りする可能性があります。

例えば、受け取る年金の合計が900万円、支払う保険料の合計が850万円、保険料を支払い初めてから年金を受け取り終わるまでの期間が40年の個人年金に加入したとしましょう。

その後、インフレが進行し保険料を払い終えて年金を受給できるときには、加入当時より物価が20%上昇していたとします。この個人年金保険の返戻率は約105.8%ですが、将来の物価は120%になっているため、受け取るお金の価値が目減りしてしまうのです。

支払った保険料の総額よりも支給される年金額の方が多いケースが多いとはいえ、必ず資産が増えるわけではないという点に注意しましょう。

【注意点③】節税目的だけで加入しないこと

個人年金保険は保険料の控除があるものの、全額控除できるわけではなく控除できる金額は決して大きくありません。

節税目的で加入してしまうとかえって資産をすり減らしてしまう可能性もあります。

そのため、個人年金はあくまで老後の資金準備の一つとして捉えておくのが有効です。

インフレリスクに対応し、預貯金以上に資産を作りたいと考えられている方は、投資信託や確定拠出年金などほかの金融商品と組み合わせて対策をすることも、検討されるとよいでしょう。

4.個人年金保険が向いている人・向いていない人

個人年金保険には注意点があることをご説明しました。

では、それらを踏まえたうえで、将来の資産形成において個人年金保険で準備するのが向いている人・向いていない人はどのような人でしょうか。

個人年金保険での資産形成が向いている人

個人年金保険での資産形成が向いているのは、≪安定的な収入が見込める人≫≪長年コツコツと積立ができる人≫≪株式や投資信託のようなリスクのある金融商品は絶対に購入したくないという人≫などです。

途中解約すると多くのケースで元本割れしてしまうため、「一度加入すると満期まで続ける」ことが前提の保険です。

投資商品のように大きなリターンが見込める商品ではありませんが、リスクが少なく、コツコツと地道に資産形成を続けていきたいと考えている人には向いている保険といえるでしょう。

個人年金保険での資産形成が向いていない人

個人年金は長期の契約になるので、ライフステージに伴う家計の変化も考慮して契約するかどうかを考える必要のある商品です。

収入が安定せず、長期間支払を続けていくことに不安がある人は、個人年金保険は向いていないといえるでしょう。

また、個人年金保険は、支払った保険料の総額よりも支給される年金額の方が多いケースが多いとはいえ、現在価値に引き直して考えてみると、決して効率のよい資産形成方法とは言い切れません。将来のために、もっと効率よくお金を増やしていきたい、と考えている人は、投資要素のある変額保険や、NISAなどの投資商品にも目を向けてみるとよいかもしれません。

5.まとめ

いかがだったでしょうか。

将来安定した生活を送るためにも、早い段階から準備をすることは非常に大切なことです。

個人年金保険は、老後の資産形成の一つの方法です。個人年金保険をこれから検討している人は、一度プロのアドバイスも受けてみることをオススメします。

保険テラスでは、従業員のマスクの着用・接客ブースのアクリル設置などによる感染防止策を行いながら、お客さまのご相談を承っております。

また、「今は極力外出を控えたい」「子供を連れて店舗に行きにくい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。