2022.07.21 更新

この前、「2022年10月に火災保険の保険料が値上げする」というネットニュースを見たのですが、本当でしょうか?

正確には、火災保険料を算出するためのベースとなるデータの保険料率が引き上げられるのですが、実際にお客さまがお支払いされる保険料を引き上げるかどうかの最終判断は、各損害保険会社に委ねられています。なので、必ずしもご加入中の火災保険の保険料が値上がりする、という訳ではないんです。

なるほど。でも、改めて加入中の火災保険の内容を見ていると、少しでも安くできる方法はないのかなと気になってきました…。

とてもいいご機会だと思います!それでは、もう少し詳しく2022年10月の火災保険料値上げに関するニュースと、保険料を抑える方法について解説いたします。

■ 目次

・1.そもそも火災保険の保険料はどのように決まるの?

・2.どうして10.9%に改定されるの?背景にあるのは自然災害の増加

・3.参考純率の変更点は?保険契約期間も最長5年に短縮

・4.保険料を少しでも抑える方法は?

・5.火災保険と同じタイミングで、地震保険の料率改定がある!

・6.まとめ

現在「2022年10月に火災保険料の10.9%値上げする」というニュース記事がネット上で多く散見されます。このような記事を見て、『自分が支払っている保険料が10.9%も値上がりするの?』と驚かれた方もいるかもしれません。

実はこのニュース、火災保険に加入している契約者の方が支払う保険料がそのまま10.9%値上がりするという訳ではない、ということをご存知でしたか?

ここでは、「火災保険料 10.9%値上げ」の真相、そして保険料を抑える方法について、詳しく解説いたします。

1.そもそも火災保険の保険料はどのように決まるの?

今回の「火災保険料 10.9%値上がり」というニュースのポイントは、火災保険料が設定される仕組みにあります。

損害保険の保険料は、損害保険料率算出機構という団体が、損害保険会社から集約した給付金の支払い実績や、自然災害や事故の発生等に関するさまざまなデータをもとに火災保険料の「参考純率」を算出します。

この「参考純率」とは、損害保険会社が保険料を設定する際の参考値となるベースの数値です。

今回、この保険料を設定する際の参考値となる参考純率が改定され、全国平均で10.9%引き上げられることになりました。改定された参考純率はそのまま損害保険会社が自社の保険料率として採用することも可能ですが、保険商品の特徴などに応じて修正して活用することも可能です。

また、どのタイミングで保険料の価格を変更するかどうかは、各損害保険会社の判断に委ねられています。

そのため正確には、「契約者が支払う保険料が10.9%値上がりする」という訳ではなく、保険料を設定する際のベースの参考値が10.9%引き上げられ、それに伴って各損害保険会社も値上げする可能性があるということです。

また、この10.9%という数字はあくまでも都道府県、建物の構造、築年数、補償内容などの全契約条件の改定率を平均した「全国平均」となっており、住んでいる建物のエリアや構造によっては改定後、参考純率が引き下げられている可能性もあります。

参考:損害保険料率算出機構「火災保険参考純率改定のご案内」2021年6月16日

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

2.どうして10.9%に改定されるの?背景にあるのは自然災害の増加

過去にも火災保険料の参考純率は何度も改定が行われてきました。

2018年には平均5.5%引き上げ、翌年2019年にはさらに平均で4.9%引き上げられています。

今回の10.9%引き上げという数値は、2005年改定時の引き上げ率8.7%を上回っており、過去最大の引き上げ幅です。

◆ 背景にあるのは「自然災害」被害の増加

このように参考純率が改定される度に引き上げられている背景には、近年の自然災害の発生頻度が増加していることや、災害発生時の被害レベルにおいて大規模なものが増えていることが影響しています。

2018年には、土砂災害の発生件数が過去最多の3,459件となり、また、同年に発生した「台風21号」の被害に対する損害保険会社の支払い保険金は、直近2018年~2021年の間で最も多い1兆142億7753万4千円となっています。

このような自然災害の発生状況、損害保険会社の支払い保険金の増加を踏まえて、保険料率の改定の際に年々引き上げられているのが現状です。

参考:国土交通省「国土交通白書2020」、一般社団法人 日本損害保険協会「近年の風水害等による支払保険金調査結果(見込み含む)」『2018年度(2019年3月末時点)』

◆火災保険の契約最長期間も「10年」から「5年」に

また、今回の改定に合わせて、火災保険の長期契約期間も「10年」から「5年」に短縮されることになりました。

これには自然災害によるリスクの変化が大きく関係しています。

近年、自然災害の発生頻度が増加し被害の程度も大規模になっているため、損害保険会社は長期的な自然災害に対するリスクの見通しを立てることが難しい状態です。

そのため、火災保険においても長期契約できる期間を10年から5年に短縮することになっています。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.2022年の参考純率の変更点は?都道府県や構造ごとにチェック

ここまででお伝えした今回の火災保険 参考純率改定に関連する変更点をまとめると、大きく2点です。

① 参考純率を全国平均で10.9%引き上げ(損害保険会社値上げは2022年10月頃を予定)

② 火災保険の長期契約期間が現行の10年から5年に短縮

参考純率は一律のものではなく、都道府県や建物の構造などによってそれぞれ異なるとご説明いたしました。

実際に、各都道府県や構造ごとの改定率がどれぐらい異なるのかを見てみましょう。

ここでは、損害保険料算出機構が公開している「三大都市圏で契約数が最も多い都道府県」と「改定率が最大・最小となった都道府県」の改定率をご紹介します。

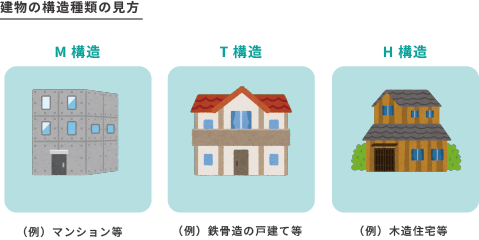

まず、建物の構造は、「M構造」「T構造」「H構造」の3パターンに分けられます。

この3パターンにおいて、築年数が5年未満の新しい建物、反対に築年数が10年以上経過している建物を例に改定率をご紹介します。

(1)築年数5年未満の場合

築年数が5年未満の建物の場合、改定率が最も高かったのが+30.5%引き上げとなる「宮崎県・M構造」、反対に引き下げ幅が大きかったのが-13.8%となる「山口県・H構造」となっています。

(2)築年数10年以上の場合

築年数が10年以上の建物の場合、改定率が最も高かったのが+36.6%引き上げとなる「沖縄県・H構造」、反対に引き下げ幅が大きかったのが-10.3%となる「山口県・H構造」です。

このように、火災保険料が算出される際のベースとなる参考純率が10.9%引き上げになるといっても、エリアや構造によっては平均よりも高い30%台の引き上げとなるケースもあることが分かります。

そのため、必ずしも自身で加入している火災保険の保険料が2022年から10.9%値上げされるという訳ではなく、細かな契約条件や状況を加味されたうえで最終的に保険料が決定することになります。

参考:損害保険料率算出機構「火災保険参考純率改定のご案内」2021年6月16日

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

4.保険料を少しでも抑える方法は?

それでは、火災保険の保険料を少しでも抑えるためには、どのような方法があるのでしょうか。

ここでは「複数保険会社の商品を比較する」「契約期間を長期契約にする」「不要な補償がついていないかを確認する」の3つのポイントを軸にご紹介します。

ポイント①「複数の損害保険会社の商品を比較しよう」

火災保険は損害保険会社ごとに商品の補償内容も保険料も異なります。そのため、ぜひ同じ条件で複数の保険会社から見積りを取って比較検討することが大切です。

とはいえ、自分自身で損害保険会社を調べて一社一社に見積もりを依頼するのは、かなり大変。

複数の損害保険を取り扱っている総合保険代理店なら、一括で各保険会社の見積りや補償内容の比較を行ってくれるので、ぜひ利用してみましょう。

ポイント②「契約期間は長期契約割引が適用される5年契約を」

火災保険は、契約時に保険期間を1年とするよりも長期期間で契約したほうが、割安な保険料で契約できるケースがあります。

今までは最長で「10年」の長期契約が可能でしたが、今回の改定によって最長でも契約期間は「5年」となります。保険料を少しでも抑えたい場合は、希望の損害保険会社に確認のうえ、長期契約も検討すると良いでしょう。

ただし、長期契約にするとどうしても補償内容を見直すきっかけが減ってしまいます。

万が一、災害が発生し被害を受けてしまった際に、落ち着いて保険金請求ができるよう、定期的に加入中の保険の補償内容を確認し把握しておくことが大切です。

ポイント③「不要なオプション補償がついていないか確認しよう」

火災保険には基本補償となる火災や自然災害発生時に対する補償の他に、オプションの補償があります。

オプション補償には、例えば、自宅のドアの鍵を紛失されたり盗難され、業者に鍵交換を依頼した場合の費用についてカバーする「ドアロック交換費用補償特約」という補償や、自宅内のパソコンやスマートフォンなどがサイバー攻撃を受けた際のデータ復旧費用をカバーする「ホームサイバーリスク費用補償特約」という補償など、さまざまなリスクに備えるオプションがあります。

自分自身の生活スタイルを踏まえたうえで、もしも不要なオプション補償にも加入している場合は、そのオプションを外すことで保険料を少し抑えることができるかもしれません。

不要な補償がついていないか、また反対に足りていない補償はないかも含めて、一度確認してみることをおすすめします。

5.火災保険と同じタイミングで、地震保険の料率改定がある!

実は、火災保険料の改定と同じタイミングで、地震保険料の改定も2022年10月に実施されることをご存じですか?

◆地震保険とは

地震保険とは、地震や噴火、またはこれらによる津波によって発生した、火災や損壊、埋没や流出による住居用の建物と家財の損害を補償する保険です。

火災保険は、家や家財に関するあらゆる損害を補償してくれる保険ですが、上記のような自然災害による損害は補償対象外となります。

そのため、地震大国である日本で暮らす私たちにとって、非常に大切な保険といえます。

また、地震保険は単体で加入することはできず、必ず火災保険とセットで加入する必要があります。

「地震保険」に関する詳しい解説は、 「地震保険は必要?気になる補償範囲や保険料金・保険金について」 の記事に記載していますので、ぜひご覧ください。

◆地震保険料はどのように改定するの?

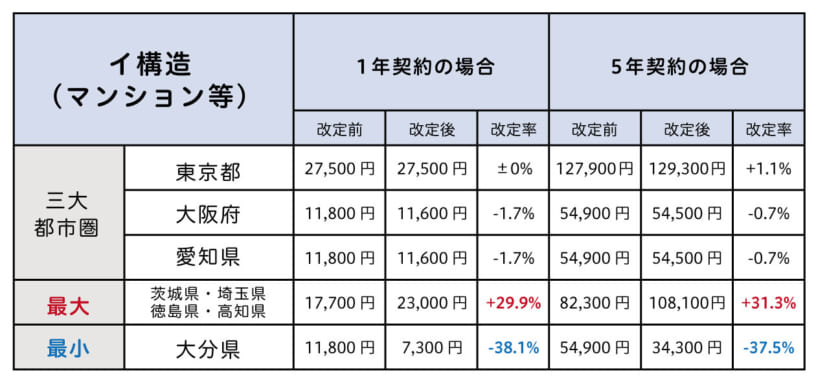

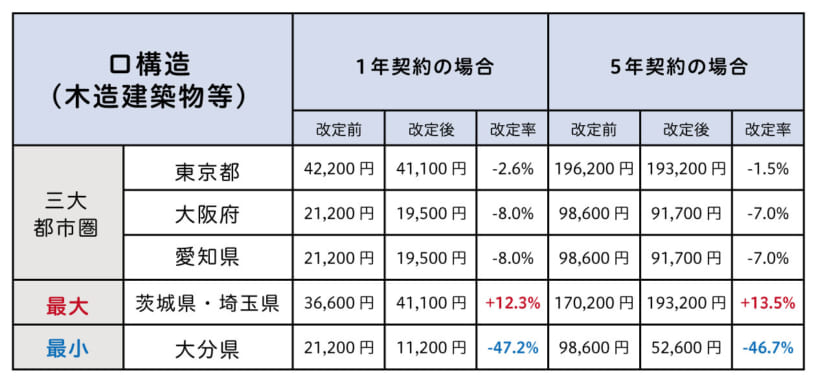

地震保険料の改定は、近年でも、2017年、2019年、2021年と3回ほど改定されてきましたが、いずれも値上げされてきました。これは、東日本大震災や、南海トラフ地震などの被害予測による影響が大きかったのですが、今回の改定では、全国平均で0.7%下がる見通しになっています。

しかし、こちらはあくまでも「全国平均」でみたときの改定率であり、火災保険と同様、住んでいるエリアや建物の構造によって改定率は異なります。中には3割ほど値上げする地域もありますので、注意が必要です。

では実際に、各都道府県や構造ごとの改定率がどれぐらいを見てみましょう。

出典:損害保険料率算出機構 2021/6/10「地震保険基準料率届出のご案内」

※保険料例(保険金額1,000万円、割引制度を適用しない場合の金額)

最も改定率が最も高かったのが、「茨城県・埼玉県・徳島県・高知県」「イ構造」の5年契約の場合で、+31.3%も値上がりすることになります。

逆に、最も引き下げ幅が大きかったのは、「大分県」「ロ構造」の1年契約の場合で、-47.2%も、保険料が引き下げになります。

このように、各都道府県でかなり保険料に差が出ることがわかります。ご自身のお住まいのエリア、建物構造を確認し、改定後の保険料がいくらくらいになるか、事前に確認しておくことが大切です。

同じタイミングで火災保険の料率改定があるので、「火災保険はどのように変わるのか」ということを踏まえて、火災保険・地震保険合わせた全体の保険料を算出し、現在の加入プランと比較・検討するようにしましょう。

6.まとめ

いかがでしたでしょうか。

火災保険は絶対に加入しないといけないものではありませんが、日本では今後も大規模な自然災害が発生するリスクが大いにあります。安心して生活するためにも、火災保険、そして地震保険はぜひ加入しておきたい保険です。

現在、加入中の火災保険・地震保険がある方は、2022年10月の保険料改定前に、補償内容を見直ししてみてはいかがでしょうか。

保険テラスでは、従業員のマスク着用・接客ブースのアクリルパネルの設置などによる感染防止策を行いながら、お客さまのご相談を承っております。

また、「今は極力外出を控えたい」「子供を連れて店舗に行きにくい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら