2024.01.15 更新

この前、「2024年1月から自動車保険の保険料が値上げする」というニュースを見たのですが、本当ですか?それでなくても物価の上昇などがあり家庭の負担は増えているのにどうすればいいのでしょう?

おっしゃる通り、2024年1月から自動車保険を値上げすると、複数の損害保険会社が既に公表しています。具体的な保険料は、保険商品・自動車の用途・車種・補償内容によって保険会社ごとに異なりますので注意が必要です。

なるほど。ちょうど更新の時期だし、今のうちに確認しておいた方がいいですよね。改めて内容を見ていると、少しでも安くできる方法はないのかなと気になってきました…。

とてもいい機会だと思います!しかし保険料を抑えるために補償内容を削り、万が一事故に遭った場合、満足な補償が得られなければ本末転倒です。上手に保険料を抑える方法や補償の見直しについて、詳しくお伝えしますね。

*この記事のポイント*

●補償の見直しのタイミングはいつがベスト?

●自動車保険の加入時や更新時に注意したいこと

●現在ご加入の自動車保険の見直しポイントについて

インフレの影響による修理代や部品代等の高騰 や人件費の上昇、そしてコロナ禍の収束による経済活動の活発化で交通量が増えて保険金の支払いが増えていることなど、様々な要因が重なり、多くの損害保険会社が自動車保険の値上げを公表しています。

自動車保険の更新や見直しを検討しているなら、一度内容を確認しておくことをおすすめします。

本記事では、自動車保険の見直しタイミングやポイント などについて詳しく解説します。

■ 目次

・1.自動車保険の見直しは、ライフスタイルの変化や使用目的が変化したときがベスト!

・2.自動車保険の補償内容の見直し方についてチェックしましょう

・3.新規で自動車保険を検討する時に注意することは?

・4.まとめ

1.自動車保険の見直しは、ライフスタイルの変化や使用目的が変化したときがベスト!

2024年1月より、【東京海上日動火災保険】【あいおいニッセイ同和損害保険】【三井住友海上火災保険】など、多くの損害保険会社が自動車保険料の値上げを発表しています。自動車保険の値上げは2020年以来の約4年ぶり。

このニュースをきっかけにして、自動車保険の見直しを検討している方もいらっしゃるのではないでしょうか。

一般的には車の買い替え時期や、更新のタイミングで見直す ことが多い自動車保険ですが、「見直した方が良いタイミング」は他にもあります。

それは、ライフスタイルや車の使用目的が変化したときです。

ここでは代表的な「自動車保険見直しのベストタイミング」をご紹介しますので、当てはまる方は早めの見直しをおすすめします。

◆ライフスタイルの変化:運転者の年齢条件が変わった時

自動車保険は、保険の対象となる車を運転する可能性がある方の年齢に合わせて、年齢条件を設定します。

年齢条件の区分は保険会社によっても異なりますが、年齢条件区分として

【年齢を問わずに補償】

【21歳以上を補償】

【26歳以上を補償】

【35歳以上を補償】

が一般的です。運転者年齢条件の年齢区分を上げることで、保険料はお安く なります。

例えば、今まで一緒に車を使っていたお子さまが結婚を機に別居することになり、車を使わなくなった場合。

お子さまが運転者の対象から外れるなら、年齢条件をご夫婦の年齢に合わせて引き上げることで保険料をお安くできる可能性があります。

逆に、お子さまが運転免許を取得し車を運転するようになるなら、年齢条件を引き下げる必要性が発生します。

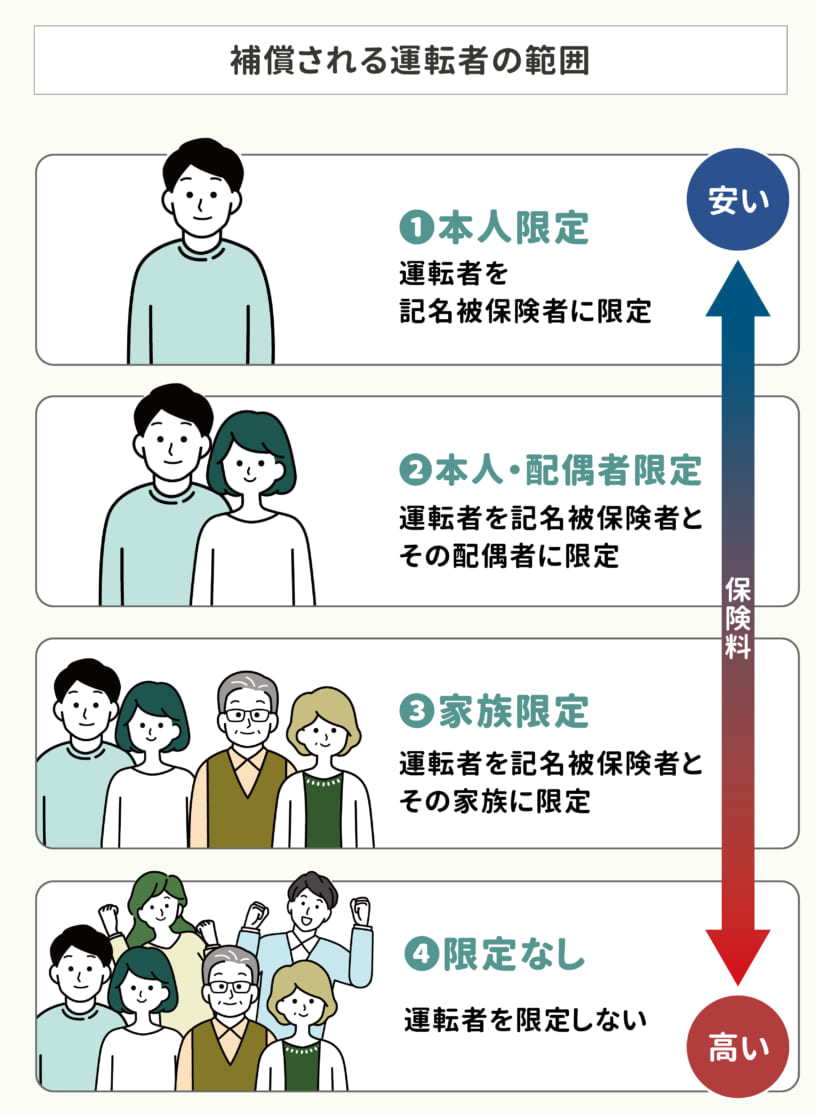

◆ライフスタイルの変化:運転者の範囲が変わった時

運転者の年齢条件と同じように、運転者の範囲も設定できます。

運転者の範囲を限定することで保険料は割引され、範囲を広げると保険料は割増になります。

運転者の範囲は、保険会社によって名称が異なりますが、主には下記のように分けられます。

例えば、お子さまが別居になり実家の車を運転する機会がなくなった場合、運転者の範囲を【運転者本人・配偶者限定】などご夫婦2人に限定すると、保険料はお安くなります。

逆に、お子さまが運転免許を取得し車を運転するようになった際には、【運転者家族限定】にするなど範囲を適切に設定し直す必要があるので注意が必要です。

このように、ライフスタイルの変化により運転者が変わる場合に、運転者の年齢や範囲に合わせて自動車保険の見直しが必要になります。

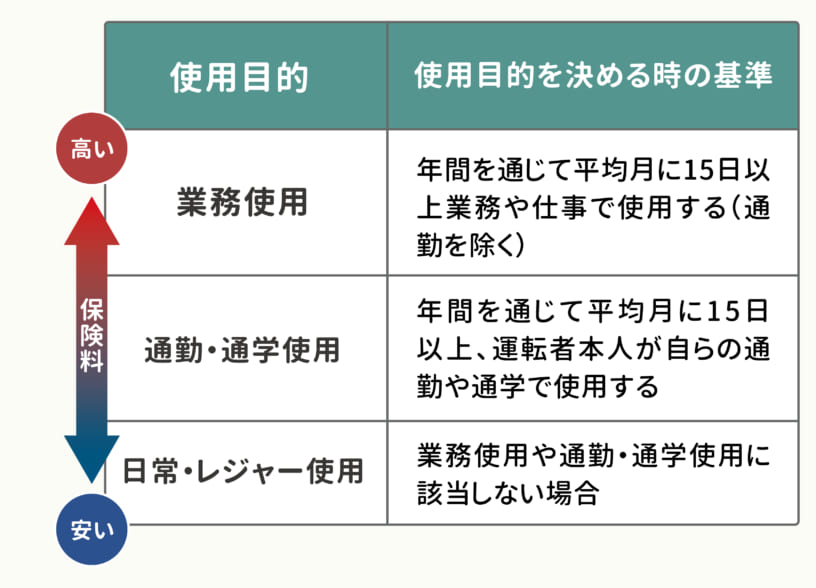

◆自動車の使用目的が変わった時

自動車保険の種類によっては、補償の対象となる自動車の使用目的によって保険料が異なります。

使用目的には【業務使用】・【通勤・通学使用】・【日常・レジャー使用】などの区分があり、これらの使用目的により保険料が異なります。

定義は保険会社によって異なりますが、 保険料区分では業務使用の場合が最も高くなります。

≪自動車保険の使用目的≫

●業務使用:年間を通じて平均月に15日以上業務や仕事で使用する(通勤を除く)

●通勤・通学使用:年間を通じて平均月に15日以上、運転者本人が自らの通勤や通学で使用する

●日常・レジャー使用:業務使用や通勤・通学使用に該当しない場合

そのため、使用目的が適切であるか確認し、必要に応じて見直さなければなりません。

例えば、今までは移動手段として業務で使用していたが、転職したことで日常やレジャーでしか使用しなくなった場合など、使用目的を変更することで保険料を削減することができます。

◆運転免許証の色が変わった時

自動車保険の種類によってはゴールド免許割引というものがあります。

グリーンやブルーの運転免許証の保有者に比べてリスクが低いとされることから、割引が適用されます。

具体的には保険の始期日時点での記名被保険者の方の運転免許証の色がゴールドの場合には保険料が割引されます。免許更新でゴールドに変更になった場合などは、今までの保険料よりも安くなる可能性があるので、確認するようにしましょう。

2.自動車保険の補償内容の見直し方についてチェックしましょう

自動車保険は、車の買い替えや自動車保険の更新時期に加えて、ライフスタイルの変化や使用目的の変化したタイミングでの見直しがオススメです。

では、補償内容の見直しに関しては、どのような点を見ていけばよいのでしょうか。

〇車両保険を見直す

自動車保険を見直す時に最も優先的に見直したいのが、ご自身の車の損害を補償する車両保険です。

車両保険は補償の中でも保険料が高め になるので、タイプや必要性については慎重に検討しましょう。

車両保険には【一般型タイプ】と【エコノミー型タイプ】の2種類があり以下の補償が適用されます。

●一般型タイプ●

当て逃げや自動車以外の衝突事故・墜落・転覆なども含めて幅広く補償する。

●エコノミー型タイプ●

車同士の事故や自然災害、盗難、落書、いたずら等の補償に限定する代わりに、一般タイプ型よりも保険料は安くなる。

この2種類のタイプは保険料が大きく変わることからも、保険料の差額のみならず様々な角度から慎重に検討しましょう。

例えば、仮に自動車が補償対象にならない事故にあっても修理代を自身で負担できる、もしくは自動車自体が古くなっているため修理が必要になったら買い替えを決めている、などの場合は、車両保険自体が必要かどうかを検討する必要があります。

また、車両保険では免責金額(自己負担額)を設定することにより保険料をお安くすることができます。

ただし、免責金額(自己負担額)を設定した契約では、事故が発生した場合、全損で無い限り免責金額を自己負担しなければならないため注意が必要です。

〇ご自身や同乗者の傷害補償を見直す

自動車保険の補償の中には搭乗中の死亡・後遺障害・ケガを補償する人身傷害保険や搭乗者傷害保険があります。

それぞれの補償内容はケガの補償でありますが、保険金の支払い方に違いがあります。

人身傷害保険はケガによる治療費や休業時の損害、死亡によって得られなくなった逸失利益や精神的損害等の様々な費用について過失割合に関係なく、実際の損害額が補償されます。

一方、搭乗者傷害保険では、契約時に決めた保険金額が定額としてお支払いされます。

車の使用目的や同乗者が頻繁に乗るかにもよりますが、状況次第では実際の損害額が支払われる人身傷害保険のみを活用して、搭乗者傷害保険は加入しないという選択肢も検討されてみてはいかがでしょうか?

〇特約の重複について見直す

自動車保険にはあらゆるリスクを想定して、個人賠償責任特約や弁護士費用特約を付帯しているケースがあります。しかし、このような特約は火災保険や傷害保険などにも付帯しているケースもあり、補償が重複している可能性があります。損害保険は実損払いのため、補償が二つあるからといって二重に保険金が支払われるわけではありません。

そのため、ムダな保険料を支払わないためにも、すべての保険を総合的に見直す必要があります。

ただし、各特約が同じような特約名でも契約内容に差異があることもあるので、見直す際は慎重に見直しましょう。

3.自動車保険の見直し・新規加入する時に注意することは?

自動車保険の保険料は、【ノンフリート等級別料率制度】といわれる割増引率の等級により決定されます。等級は1等級から20等級まであり、基本は6等級からスタートしますが最高20等級まで上がることができます。

◎ノンフリート等級の仕組み◎

保険期間中に無事故:次の契約で1等級アップ

保険期間中に事故:次の契約で3等級、または1等級ダウン(※事故の種類によって異なります)

事故有の割増引率を適用(※その間の事故件数や事故の種類により、事故有係数の適用期間も決定)

このような等級制度があるということを理解したうえで、自動車保険を検討する際に、気を付けるポイントをお伝えいたします。

〇複数所有新規割引が使えるかどうかチェック

既に11等級以上の自動車保険の契約があり、車種などの条件がクリアされると、2台目以降の等級スタートが6等級ではなく7等級からスタートできるという割引制度があります。契約する会社は違っても適用できますが、制度を知らないと適用されていないままの内容で契約が進む場合もあるため、確認するようにしましょう。

〇中断証明書を適用できないかチェック

新たに自動車保険に加入される際、もしお手元に【中断証明書】があれば、それが適用できないかをチェックしましょう。

生活環境の変化などで車を譲渡・売却、または廃車することになり自動車保険を解約する際、保険会社に依頼をすると【中断証明書】というものを発行してくれます。この中断証明書があれば、再度自動車保険に新規で加入する際、10年以内であれば、当時の等級を引き継いで新たな自動車保険に加入することができます。

中断証明書を受け取るには保険会社ごとの条件がありますが、車に乗らない期間があり自動車保険を解約する際には、中断証明書を発行してもらうようにしましょう。

4.まとめ

快適なドライブの為にも、しっかりと自動車に関するリスクを見極めて補償を把握しておきましょう。

年齢条件の適正化及び運転者の範囲を限定したり、ゴールド免許割引の有無などを適用すれば場合によっては保険料がお安くなるケースがあります。また、傷害保険や火災保険で重複する補償があれば、その点も見直しポイントに。

自動車保険については、2024年1月より【東京海上日動火災保険】【あいおいニッセイ同和損害保険】【三井住友海上火災保険】など多くの損害保険会社が自動車保険料の値上げを発表しています。この機会に補償内容を見直してみてはいかがでしょうか?

「保険テラス」 では自動車に備える保険についてもご相談いただけます。

自動車保険の見直しについてのほか、総合的に保険の見直しについてもご提案をいたしますので、いつでもお気軽にご相談ください。

また、「子供を連れて店舗に行きにくい」「今は外出を控えたい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。