2024.02.22 更新

最近、自転車事故の話題をよく耳にするんだけど、そもそも自転車保険って自転車そのものに対する保険なのですか?自転車保険への加入は必要なのでしょうか?

そうですよね、自転車保険と一概に言ってもどのような補償があるのかが分かりづらいですね。自治体によっては加入が義務化されているところもあり慎重に検討する必要があります。

そうなんですか?私も通勤で自転車を使うのでしっかり確認しなくちゃ!詳しく自転車保険の内容が知りたいです

かしこまりました。それでは自転車保険の内容や必要性について解説していきます。

*この記事のポイント*

●自転車保険は、全国的に加入の義務化が進んでいます。

●自転車事故の加害者になった場合、1億円近くの損害賠償責任を負うリスクがあります。

●火災保険等の「個人賠償責任保険」でも、自転車事故リスクのカバーができます。

自転車は、便利で手軽な乗り物で幅広い年齢層が日常生活や通勤・通学・趣味等に利用しています。

しかし、その裏には自転車による様々な事故のリスクが潜んでいます。ご自身がケガをするリスク、他人にケガをさせるリスク、他人のモノを壊すリスクです。最近では自転車事故が多発していて、加害事故により高額の賠償請求となる事故も発生している状況です。

そこで、本コラムでは自転車保険の加入義務化や事故例や対策について解説していきます。

■ 目次

・1.自転車保険ってどんな保険?絶対に入らないといけないもの?

・2.自転車保険の補償内容や、選ぶときのポイントは?

・3.実際に起きた高額賠償の事例について

・4.まとめ

1.自転車保険ってどんな保険?絶対に入らないといけないもの?

自転車は道路交通法では軽車両に位置づけられます。

そのため、法律違反をして事故を起こすと、自転車の利用者には刑事上の責任が問われます。また、相手にケガを負わせた場合や、相手のモノを壊した場合は、民事上の損害賠償責任が発生します。

このようなことから自転車保険とは、自転車事故を起こした加害者と事故に遭った被害者の経済的な負担、損害を負担するために加入する保険です。

現在では多くの自治体で、自転車保険の加入が義務付けられています。

◆なぜ自転車保険の加入が義務化されるようになったの?

そもそもどうしてここ数年の間で、自転車保険への加入が義務付けられるようになったのでしょうか?

日本で初めて自転車保険の加入が義務化されたのは兵庫県(2015年施行)ですが、実は県内の神戸市で起きた悲惨な自転車事故が義務化のきっかけとなりました。

●自転車保険加入義務化のきっかけとなった事故

2008年に神戸市内で、自転車に乗った当時小学5年生の少年が坂道を下っている途中、歩行者の女性(当時60代)に衝突してしまうという事故が発生しました。

被害女性は頭がい骨を骨折、意識不明の重体となり、その後も意識は戻らず寝たきりの状態となってしまったのです。

その後、被害女性側は少年の自転車走行が危険なものであったと訴え、少年の母親に1億円もの損害賠償を求めました。

訴えに対し、母親は子どもに対して日頃からライトの点灯やヘルメットの着用など、自転車に乗る際の注意点を教育してきたと主張しましたが、判決の結果、少年は当時時速20キロ以上で坂道を走行していながら前方不注意であったこと、事故当時ヘルメットを着用していなかったことが明らかとなり、母親の監督不行き届きとして神戸地裁から約9,500万円の損害賠償を命じられました。(神戸地裁 平成25年7月4日判決)

この判決により、自動車事故と同様、死亡事故よりも重度の障害が残ったり、寝たきりの状態となってしまった事故の方が、将来の介護費用などで高額な損害賠償を支払うことになるということが世間に示唆されることとなりました。

そしてこの2008年に起きた事故以外にも、高額な損害賠償請求となった自転車事故は、多く発生しています。

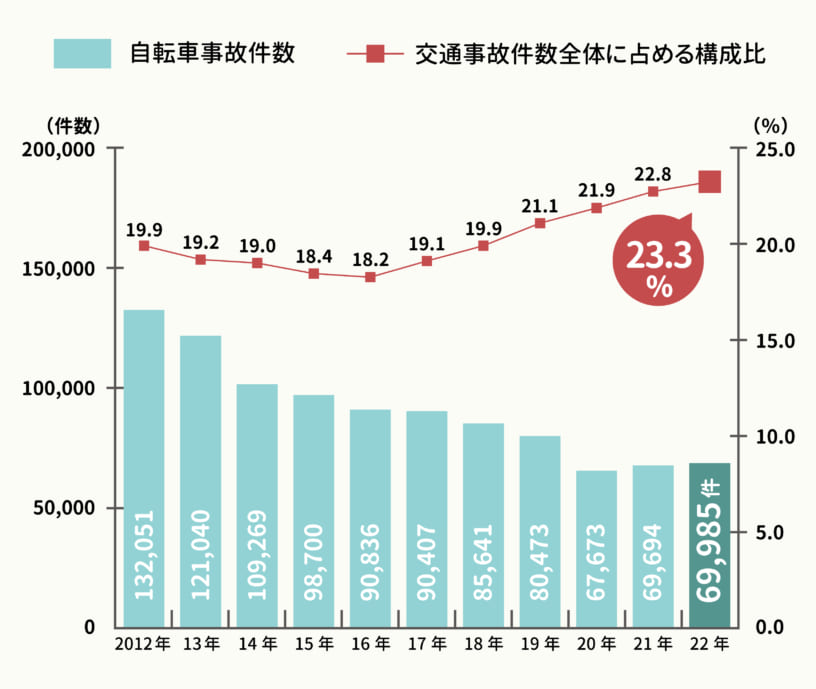

警視庁が発表している自転車事故に関する統計資料によると、自転車事故件数については、10年前と比較すると減少しているものの、2020年から2022年にかけては2年連続で増加。また、全交通事故に占める自転車事故の割合は年々増加傾向にあります。

このような背景から、全国的に自転車保険加入の義務化が進んでいるのです。

●自転車関連事故件数と全交通事故に占める構成比の推移

図:警視庁『自転車関連交通事故の状況』をもとに自社で作成

◆東京都では2020年から。全国で広がる「自転車保険の加入義務化」

では次に、どの自治体で義務化となっているのか、義務化の対象者は誰なのか、もし加入しなかった場合に罰則はあるのかなどを確認しましょう。

■自転車保険の加入が義務化されている自治体はどこ?

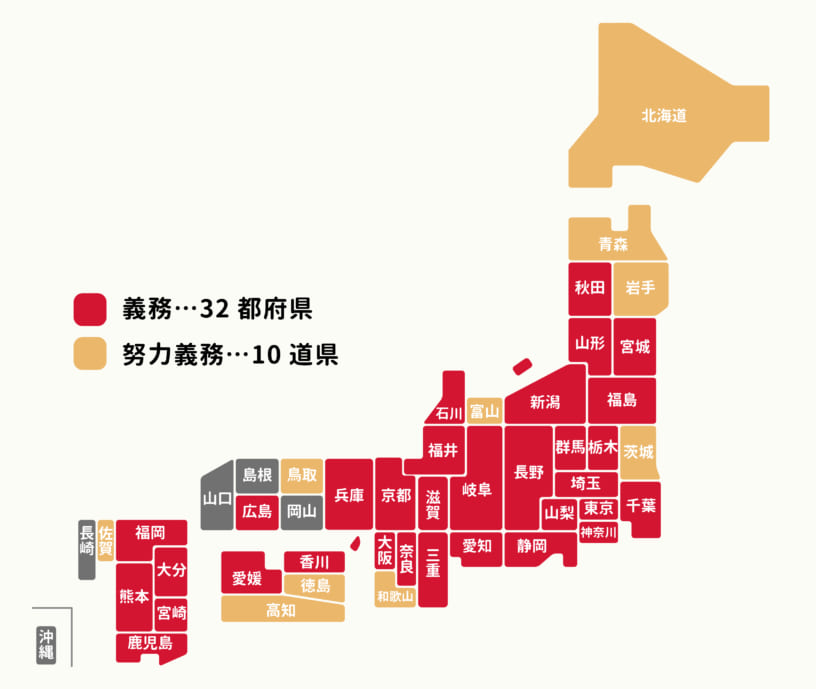

国土交通省のホームページにおいて2023年4月1日現在、条例により自転車損害賠償責任保険等への加入を義務化している都道府県は以下になります。

図:国土交通省『自転車損害賠償責任保険等への加入促進について』を参考に、自社で作成

地図上の赤色で示した、保険加入を義務化している都道府県は、全部で32都府県。地図上のオレンジ色で示した、保険加入を努力義務としている都道府県は、全部で10道県です。

●「努力義務」とは?

日本の法律で『・・・するよう努めなければならない』と定められているもので、努力義務が守られるかどうかは対象者の任意の協力に委ねられています。

つまり、赤の都道府県では加入が義務付けられ、オレンジの都道府県では加入を推奨されている段階、ということになります。

努力義務の都道府県も含めると、日本ではほとんどの自治体で自転車保険加入の義務化が実施されていることが分かります。

今後も、加入を義務化する都道府県は随時増加していくでしょう。

■自転車保険の加入義務化は誰が対象?

自転車保険への加入が義務となっている都道府県のうち、自転車保険に加入しなければいけない対象者は誰になるのでしょうか?

実は、義務化されていない居住地域に住んでいる場合でも、加入義務の対象になる場合があります。

なぜなら、義務化されている地域を自転車で走行する可能性があるからです。

自転車保険の場合その地域に住んでいなくても、自転車に乗って走行する地域が義務化している場合は加入の対象となる ので注意してください。

例えば、岡山県の場合、県内で岡山市のみ自転車保険の加入が義務づけられていますが(※2024年1月時点)、居住地域が岡山市外で加入義務の対象外だとしても、岡山市内の会社へ通勤で自転車を使う場合は加入が必須となります。

また、未成年が自転車を使用する場合はその保護者に監督責任があり、保護者が自転車保険に加入する義務が課せられます。

●加入対象者の例

・義務化エリアを自転車で走行する人

・自転車に乗る子ども(未成年)を持つ親

・自転車を利用する事業者(※レンタル業者など)

■自転車保険への加入を義務化している自治体において罰則はあるの?

では、自転車保険の加入が義務付けられている地域で、自転車保険に加入せず自転車に乗ると罰則などはあるのでしょうか?

現在のところ、自転車保険への加入を義務化している自治体において、罰則規定を設けている自治体はありません。

自転車は自動車のように1台ずつの登録管理が難しく、利用者ごとに保険加入の確認をすることも難しいためです。

ただし条例による罰則はありませんが、刑事上や民事上の責任を負う可能性 はあります。また、事故を起こした場合は、刑事上や民事上のほかにも被害者のお見舞いや謝罪をするという道義的な責任を果たすことが重要になります。

2. 自転車保険の補償内容や、選ぶときのポイントは?

「自転車保険(自転車損害賠償保険)」とは、運転中のご自身のケガに備える補償と相手への損害賠償に備える補償がセットになった保険 です。

自転車保険は、民間の損害保険会社が販売しており、対人事故を起こして誰かに損害を与えてしまったときに補償される「個人賠償責任補償」と、自分が事故に巻き込まれ被害を受けてしまったときに補償される「傷害補償」が主な補償内容となっています。

◆自転車保険の補償内容について

■個人賠償責任補償

自転車で相手を死亡・ケガをさせてしまった場合や、後遺障害を負わせてしまった場合、相手のモノを壊してしまった場合などにより損害賠償責任が発生したときに補償されます。また、裁判や調停に係る費用も補償の対象となります。

補償内容としては個人賠償責任保険なので、自転車での事故に限らず、日常生活において相手にケガをさせてしまったり、相手のモノを壊してしまったりした場合などでも補償を受けることができます。

■傷害補償

自転車事故で自分が被る損害として想定されるリスクは、転倒などによるケガ、そしてそのケガの治療のために入院をすること、最悪の場合は後遺症が残ったり、死亡するケースもあるかもしれません。

「傷害補償」は、ご自身が自転車事故によってケガをして、死亡・入院・通院をしたとき、後遺障害が残ってしまったときなどに保険金を受け取ることができる補償です。自転車以外の交通事故でケガをした場合にも補償される商品もあります。

補償内容や支払い条件などについては保険会社によって異なりますので、加入を検討の際は必ず各保険会社や代理店に確認するようにしましょう。

◆自転車保険を選ぶときのポイント

実際に自転車保険を検討する際のポイントをいくつかご紹介します。

■個人賠償責任補償は手厚くするのがベター

個人賠償責任補償の補償額は数千万円~3億円で設定することが一般的です。 また、最近では補償額を無制限としている商品も販売されています。

事故例でもご紹介したように、自転車事故で加害者側が支払う賠償金は1億円近くになることもあるため、自転車保険加入時には個人賠償責任補償を手厚く準備しておくと安心でしょう。

■すでに加入中の医療保険がある場合は、保障内容に不足がないかチェック

すでに医療保険などに加入している場合、自転車保険の傷害補償と保障が被ってしまう場合があります。

もともと医療保険に加入している場合は、入院時にいくら入院給付金が支給されるのか確認し、もし不足があれば自転車保険でも手厚い補償内容にすると安心でしょう。

例)例えば自転車事故で骨折して入院したら?

例えば骨折で入院した場合の平均入院日数は38.5日とされています。

入院時の1日あたりの自己負担費用の平均は2.1万円となっているため、単純計算しても骨折での入院には約80万円もの医療費がかかることになります。

退院後も、定期検診やリハビリ等で通院が必要となった場合、さらに医療費は高額になることが予想されます。

※生命保険文化センターHP参照

◆入院した場合、入院日数は何日くらい?

◆1日あたりの入院費用(自己負担額)はどれくらい?

■火災保険等でカバーしている場合も

自転車保険の義務化でよくある勘違いとして、「自転車保険に加入しなければいけない」と思われている方が多くいらっしゃいます。

しかし、自転車保険の義務化で加入が義務付けられているのは、自転車事故で相手にケガを負わせてしまった場合の相手に対する損害賠償についてです。

つまり、相手のケガやモノに対する損害賠償を補償できる「個人賠償責任保険」や「個人賠償責任特約」に加入していれば、わざわざ改めて自転車保険に加入する必要はありません。

個人賠償責任特約については火災保険や傷害保険・自動車保険につけることもできます。

補償が二重となってしまわないよう、一度すでに加入中の他の保険がどのような内容になっているか、見直してみることをおすすめします。

ただし、個人賠償責任特約にはご自身のケガの補償はありませんので、補償が必要な際にはご自身への補償が付いている自転車保険を検討してみるのも良いでしょう。

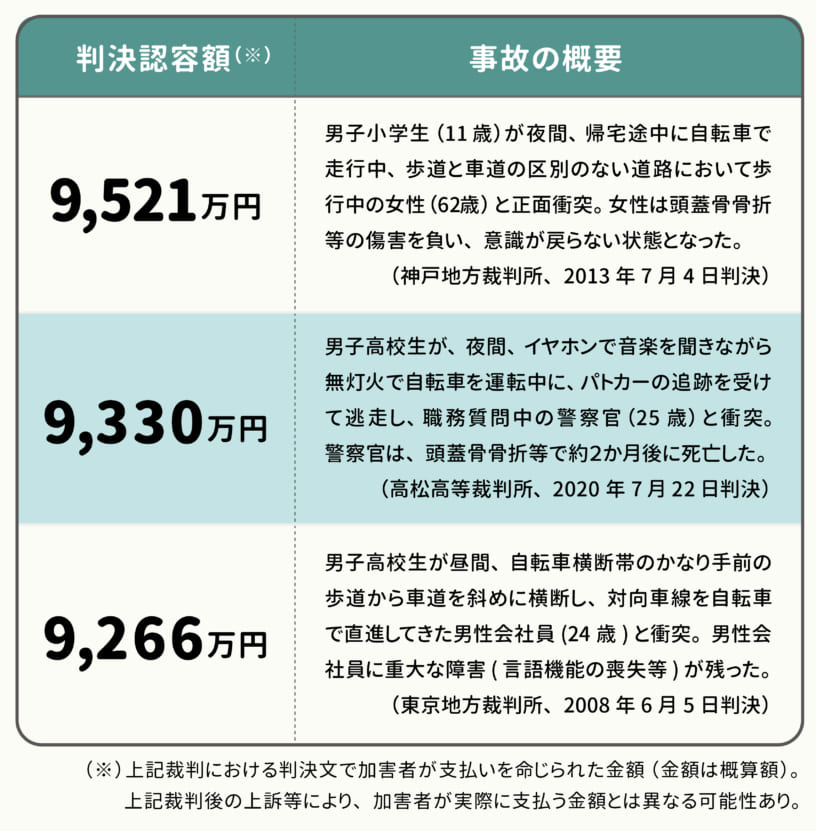

3. 実際に起きた高額賠償の事例について

これまでは自転車保険の加入義務化に関する情報や補償内容についてお伝えしてきましたが、最後に、これまでに実際に起きた加害事故についての事故例をご紹介します。

■自転車での加害事故例

図:一般社団法人日本損害保険協会『知っていますか?自転車の事故~安全な乗り方と事故への備え~(2023年8月版)』を一部抜粋し、自社で作成

これらの事例にもあるように、高額な損害賠償は加害者にとっても大きな負担になります。

また、たとえ未成年の子供が事故を起こした場合においても責任を逃れることはできません。その保護者の方に損害賠償を支払う責任が発生します。

万が一自転車事故を起こしてしまった場合のリスクを考え、しっかりと対策することが重要です。警視庁が発表している「自動車安全利用五則」というものもありますので、ぜひ参考にしてみてください。

●自転車安全利用五則

①車道が原則、左側を通行 歩道は例外、歩行者を優先

②交差点では信号と一時停止を守って、安全確認

③夜間はライトを点灯

④飲酒運転は禁止

⑤ヘルメットを着用

引用:警視庁HP『自転車安全利用五則』

4. まとめ

いかがでしたでしょうか?

自転車を利用する限り誰にでも、加害者になる可能性、または被害者になる可能性があります。

お住まいの自治体での加入義務に限らず、リスクに備えて保険へ加入することも大切ではないでしょうか。

自転車事故から自分自身を守るため、また大切な家族を守るためにも、ぜひ自転車保険の加入をご検討ください。

保険テラスは全国に保険やお金にまつわるご相談ができる窓口を展開しております。

まずは保険の基本的な知識のご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

WEB予約は24時間受付中です。

みなさまの保険の相談パートナーとしていつでも頼りにして下さい。

お話しできる日を楽しみにお待ちしております。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら