2024.02.22 更新

ポイント

●お金を貯める仕組みを作れば、自然とお金が貯まるようになります。

●上手く貯蓄をするための基本は『 収入-貯蓄額=使えるお金 』です。

●お金が貯まる体質の人とお金が貯まらない体質の人では、日々の過ごし方に違いがあります。

「お金を貯めるのが苦手で…」「収入が少なくてお金を貯められない…」など、貯蓄が上手く出来ず悩んでいる方も多いのではないでしょうか。貯蓄をするためには、自然とお金が貯まる「仕組み」作りをすることが大切です。

貯蓄の方法は人それぞれです。こうやってお金を貯める!と心に決めても、なかなか上手くいかないこともあります。

ではどうすれば上手くお金を貯めることができるのか、基本的な貯蓄の方法をご紹介いたします。

みんなどれくらい貯蓄しているの?

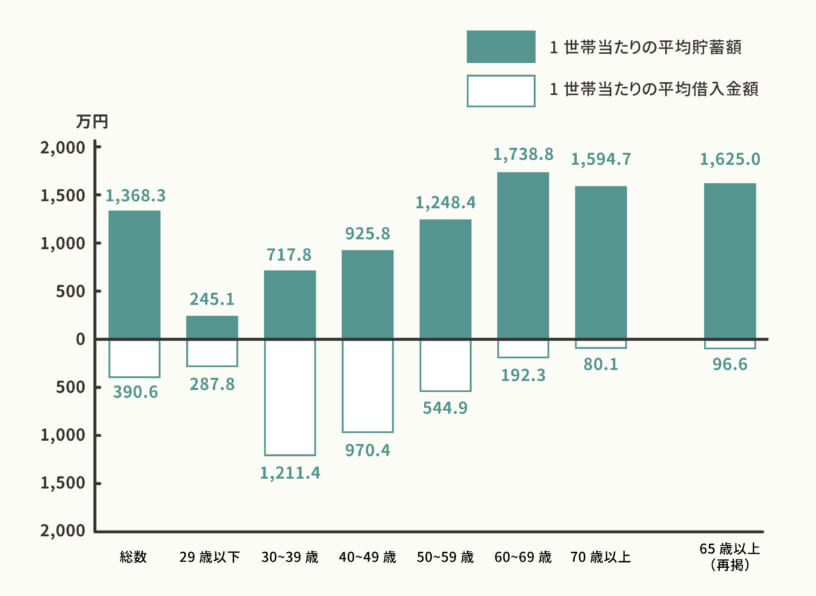

≪世帯主の年齢(10 歳階級)別にみた1世帯当たり平均貯蓄額-平均借入金額≫

注:1)「1世帯当たり平均貯蓄額」には、貯蓄の有無不詳及び貯蓄の有無が「あり」で貯蓄額不詳の世帯は含まない。

2)「1世帯当たり平均借入金額」には、借入金の有無不詳及び借入金の有無が「あり」で借入金額不詳の世帯は含まない。

3)年齢階級の「総数」には、年齢不詳を含む。

お金を貯める前に、まずは年代別で平均どれくらい貯蓄しているのかを知っておきましょう。

【世帯主の年齢別にみた平均貯金額】

年代 平均貯蓄額

29歳以下 245万1千円

30~39歳 717万8千円

40~49歳 925万8千円

50~59歳 1,248万4千円

60~69歳 1,738万8千円

70歳以上 1,594万7千円

出典:厚生労働省「2022(令和4)年 国民生活基礎調査の概況 Ⅱ各種世帯の所得等の状況」

年齢が上がるごとに貯蓄額が増えていくのが分かります。

ご自身の貯蓄額と比べて危機感を覚えた方もいるのではないでしょうか。

では、実際にお金を貯めるにはどうすれば良いのでしょうか。

貯蓄の基本①お金を貯める「目的」を明確にしましょう

お金を貯める理由は人それぞれですが、まずは「そもそもなぜお金を貯めるのか」を明確にすることが大切です。

お金を貯める「目的」を明確にし、目標金額を具体的に考えてみましょう。

例えば、お金を貯める目的を、「5年後に200万円の新車を買うため」と設定してみます。

5年で200万円の新車を購入するためには1年に40万円の貯蓄が必要です。1ヶ月だと約34,000円、1日だと約1,100円です。

このように具体的な金額を計算することで、現実的な計画を立てることができます。

貯める金額を決めるより、貯まったお金で何がしたいかを先に決めましょう。そうすれば、具体的な貯めたい金額を導き出せるはずです。

貯蓄の基本②上手く貯蓄をするための基本は『 収入-貯蓄額=使えるお金 』

毎月の収入から貯蓄したい金額を差し引き、残ったお金で1ヶ月を過ごすようにしましょう。これを先取り貯蓄と言います。これさえできればお金が貯まるようになります。

「先取り貯蓄」を確実に実行するには、給料日に自動で別の場所にお金が移る仕組みを作るのが効果的です。ご自身の目的に合わせて、以下のような制度の活用を検討してみましょう。

●自動積立定期預金:銀行のサービスです。毎月決まった日に、普通預金から定期預金へ自動的にお金を移せます。安全確実にお金を貯めたい方におすすめです。

●貯蓄型保険:万一の保障を準備しながら、将来のための貯蓄もできる保険商品です。

●つみたて投資枠:税金の優遇を受けながら、投資信託を毎月コツコツ積み立てる制度です。将来のために積極的にお金を増やしたい方に適しています。

●iDeCo(個人型確定拠出年金):原則60歳まで引き出せない代わりに、掛金が全額所得控除になるなど、税制上のメリットが非常に大きい私的年金制度です。老後資金を効率よく準備したい方におすすめです。

お金を貯めるにあたって、まず何をすればいいかが分からないという方は、ここから始めてみてはいかがでしょうか。

毎月どのくらい貯蓄すればいいの?

一般的には収入の20~30%を貯蓄にまわすのが理想的と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」によると年間手取り収入(臨時収入を含む)からの貯蓄割合は平均11%。また貯蓄割合10~15%未満が19.6%、と貯蓄している人の中で最も多い結果となっています。

国税庁の「民間給与実態統計調査(令和4年)」によれば給与所得者の平均給与は458万円となっています。おおよそ額面の80%が手取りとなりますので、手取りで考えると360万円ほどです。

360万円の10%は360,000円なので、毎月30,000円貯蓄すれば収入の10%を貯蓄に回せることになります。これくらいが無理なく貯蓄ができる金額なのかもしれませんね。

まずは収入の10%から貯蓄を始め、上手くお金が貯まってきたら、15%、20%と貯蓄額を増やしていくことをおすすめします。

貯蓄の基本③使えるお金は細分化して管理しましょう

お金が必要になるとその都度、銀行口座からお金を引き落としていませんか?

これを続けるとあっという間に口座からお金が無くなっていきます。

収入から貯蓄額を差し引いた「使えるお金」。この「使えるお金」から家賃や携帯代等の固定費を差し引いた金額を週単位で割り、その金額のみを週の初めに財布に入れ、1週間を過ごしましょう。

週末にお金が残っていれば、その週はお金を上手くやりくりできたことになりますし、逆に週半ばで無くなってしまうとしたら、無駄な出費をしてしまったことが一目瞭然です。

簡単で分かりやすいお金の管理方法なので、家計簿をつけるより楽に続けられるはずです。

お金が貯まる体質になるための工夫

貯蓄をする上で、お金が貯まる体質の人と貯まらない体質の人では、日々の過ごし方が少し違います。

お金が貯まる体質になるにはどうすれば良いのか、身近ですぐに取り組めそうなものをご紹介します。

①いらないものを思い切って捨ててみましょう。

ものを多く持たない人は、必要最低限のものしか購入しないので、無駄遣いをしません。

逆に「いつか使うかも…」「もったいないから…」と、多くのものを持っている人は、「自分にとって本当に必要なもの」が何か把握できず、必要以上の買い物をしてしまっている可能性があります。

家にものが溢れかえっているという人は、1年以内に必要なもの以外を思い切って捨ててみましょう。

持ち物を減らすことで、今自分が何を持っているのかを把握できるようになります。

さらにものを持たない生活が快適だとわかると、自然と無駄なものを買いたくなくなるので、出費を減らすことができます。

②コンビニに行くのをやめてみましょう。

コンビニの商品はスーパー等の商品に比べて、値段が高く設定されていることが多く、スーパーで買えば80円の飲み物も、コンビニで買えば120円ということも…。

毎日飲み物を買うだけでも、月に3,720円、年間44,640円の出費です。そう考えるとなかなか大きな出費ですよね。

思い切ってコンビニに行く習慣を断ち切ってみましょう。それほど生活に支障は出ないはずです。

③ポイントを貯めるための買い物をやめましょう。

「今日だけポイント3倍!」という言葉に惹かれて、つい無駄な買い物をしてしまっていませんか?

ポイントカードをつくると、「ポイントが貯まるから」という理由で特定のお店でお買い物をしてしまいがちです。

ポイントを貯めることよりも、お金を貯めることに集中しましょう。

収入が少なくてもお金を貯める仕組みを作ってしまえば、自然とお金は貯まります。

今まで上手く貯蓄が出来なかった方は、まずは今回ご紹介した貯蓄の方法とお金が貯まる体質になるための工夫を試してみてはいかがでしょうか。