2026.05.19 更新

この記事のポイント

- 老後は、私たちにとって一番“確実にやってくる未来”であり、お金がかかります。

- 老後にどれくらいのお金が必要かを把握しておきましょう。

- 老後にもらえるお金と必要なお金を確認し、不足分は今からしっかり貯める準備を。

『自分に合った保障の考え方』として、これまで「万が一亡くなったら…」「万が一病気になったら…」編をお伝えしてきました。

第3回目の今回は、「老後を迎えたら…」編として、老後に備えておくべきお金についてお伝えします。

1.老後を迎えたら…

人生の3大リスクと聞いて、「病気(入院)」「死亡」については考えたことはあっても、「老後」はまだ先のことでイメージしづらい…という人も多いのではないでしょうか。

定年を目前に控えている方はさておき、まだ20代~30代の方などは、今から30年後、40年後の未来を想像するのは、実際にはなかなか難しいことです。

しかし、「老後の生活」は、実は私たちにとって一番“確実にやってくる未来”です。

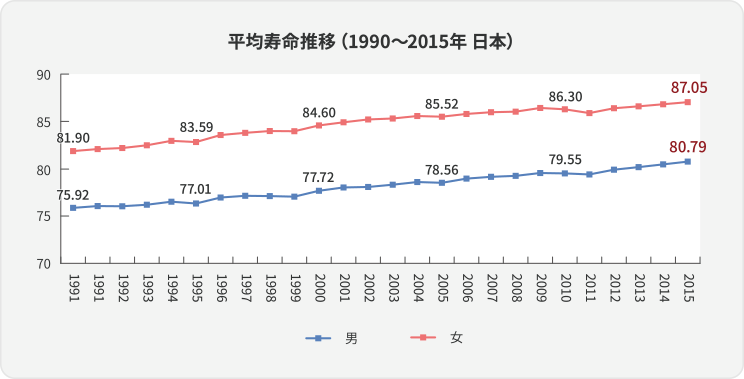

≪日本人の平均寿命は男性で81歳、女性で87歳≫

厚生労働省の「2024年版簡易生命表」の概況によると、平均寿命は男性で81.09歳、女性は87.13歳。

その数字は年々伸びており、日本は世界でもトップクラスの長寿大国です。

今やほとんどの方が、元気に老後を迎える時代になっています。

※参照:厚生労働省の「令和6(2024)年簡易生命表の概況」

一方、日本の企業の多くは定年制を取っており、60歳、もしくは65歳で退職するのが一般的です。

つまり、仮に60歳で退職をしたとすると、20年以上も収入が途絶えた状態で生活しなければならないということ。

65歳になれば年金が受給されますが、果たしてそれだけで生活できるのでしょうか。

≪老後、ゆとりのある暮らしに必要なお金は、月額平均35万円≫

生命保険文化センター「生活保障に関する調査(令和7年度)」によると、夫婦二人の老後生活に最低限必要だと思う月額は、平均23.9万円。

ゆとりのある老後生活を送るために必要な月額は、平均39.1万円 とのこと。

これはあくまで平均ですが、たとえ23.9万円であったとしても、60歳の定年後20年間の生活費を計算すると、23.9万円/月×12ヵ月×20年間=5736万円も必要になります。

このように、老後は私たちにとってもっとも“確実にやってくる未来”であり、莫大なお金が必要になる未来でもあります。

その未来に備えるためにも、今からしっかりと準備をしましょう。

2.しっかり把握しておこう!老後にもらえるお金はいくら?

「どれくらい準備をする必要があるのか」を知るために、まずもらえるお金がどれくらいあるのか把握しましょう。

老後にもらえるお金と言えば、“老齢年金”ですが、職業や年収によって、その受給額はかなり大きな差があります。

夫婦合わせていくらもらえるのかを今かしっかりと確認しておきましょう。

日本の年金制度は、よく「3階建て」と表現されます。

1階部分:20歳以上60歳未満のすべての人が加入する「国民年金(老齢基礎年金)」

2階部分:会社員や公務員が上乗せで加入する「厚生年金(老齢厚生年金)」

3階部分:企業年金・iDeCo(個人型確定拠出年金)・国民年金基金などの「私的年金」

なお、厚生年金の加入歴がない自営業者やフリーランスの方は、受け取れる公的年金が1階部分のみです。そのため、不足分を補う手段として、3階部分にあたる私的年金を自分で備えておくことが特に重要になります。

老齢年金は、大きく分けると「老齢基礎年金」と「老齢厚生年金」の2つがあります。

■ 老齢基礎年金

国民年金に加入している方がもらえる年金。

20歳から60歳まで全期間保険料を納めた場合、令和8年度は年額約84.7万円(月額70,608円)が支給されます。

■ 老齢厚生年金

厚生年金へ加入した期間があり、老齢基礎年金を受けるのに必要な資格期間を満たした方が、老齢基礎年金に上乗せして支給される年金。

厚生労働省が発表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、男性は平均月額169,967円、女性は平均月額111,413円が受給されています。

(※老齢基礎年金を含んだ合計金額です。)

では、それぞれの家族パターンで考えたとき、どれくらいもらえる金額に差が出てくるのでしょうか。

ここでは、わかりやすくするために、老齢基礎年金は満額、老齢厚生年金については男女とも平均月額分の金額で計算してみます。

これはあくまでも平均ですので、一概にこの金額になるわけではありませんが、自営業夫婦の場合は、満額受給できても14万円ほどしか受け取れません。

これでは、夫婦2人で生活していくには厳しい金額ではないでしょうか。

3 .年金の繰上げ受給・繰下げ受給で受給額はどう変わる?

老齢年金は原則65歳から受け取れますが、希望すれば受給開始時期を前倒ししたり遅らせたりできます。受給開始のタイミングによって毎月の受給額は大きく変わるため、自分のライフプランに合わせて選ぶことが大切です。

3.1 繰上げ受給の仕組みと減額率

繰上げ受給とは、本来65歳から受け取る老齢年金を、60〜64歳の間に前倒しで受け取り始める制度です。早く受け取れるメリットがある一方で、1ヵ月繰上げるごとに0.4%が減額され、その減額率は一生涯にわたって適用されます。

例えば60歳までの5年間(60ヵ月)繰上げた場合、減額率は0.4%×60ヵ月=24%となり、本来の年金額の76%しか受け取れません。健康面の不安や早期リタイアなどで早めに収入を確保したい方に向いていますが、長生きするほど総受給額では不利になる可能性があります。

3.2 繰下げ受給の仕組みと増額率

繰下げ受給は、受給開始を66歳以降に遅らせる制度です。1ヵ月遅らせるごとに0.7%が増額され、最大75歳まで繰下げられます。70歳まで5年繰下げると42%増、75歳まで10年繰下げると84%増となり、この増額率も一生涯続きます。

65歳以降も働き続けて収入があり、すぐに年金を必要としない方にとっては、将来の受給額を大きく増やせる魅力的な選択肢といえるでしょう。

3.3 繰上げ・繰下げ受給の注意点

繰上げ受給は一度選択すると取り消しができず、減額率も生涯変わりません。また、繰上げ後は障害年金や寡婦年金が受けられなくなるなど、いくつかの制約やデメリットもあります。

一方、繰下げの場合は受給開始までの期間は年金を受け取れないため、その間の生活費や収入を得る手段を別途用意しなければなりません。

4.今から準備するべきお金はいくら?

では、実際に老後生活を送る中で必要な金額、もらえるお金を差し引いたときに不足する金額がいくらかを確認し、今からしっかりと準備を行っていきましょう。

≪老後不足するお金≫

仮に、同年齢の夫婦が、ともに60歳を迎えてからは働かず、65歳から年金を受け取るとしたとき、職業や家族構成が異なった場合に、老後にそれぞれどれくらい不足するのかをみていきましょう。

老齢基礎年金は満額、老齢厚生年金は男女とも平均月額分の金額で計算します。

また、夫婦二人の生活費は、最低必要だと思う生活費の平均月額22万円と、ゆとりのある生活を送るために必要な平均月額35万円の間を取った28.5万円で計算します。

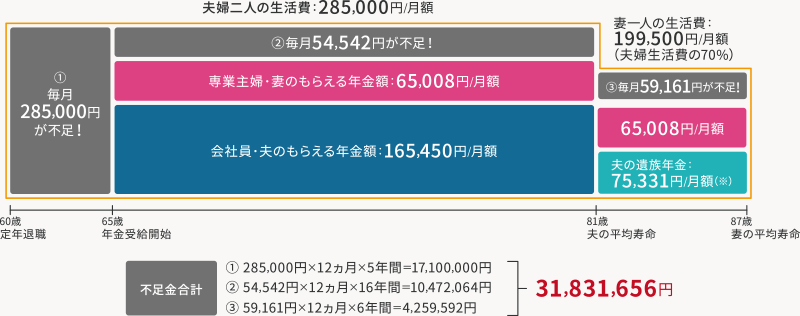

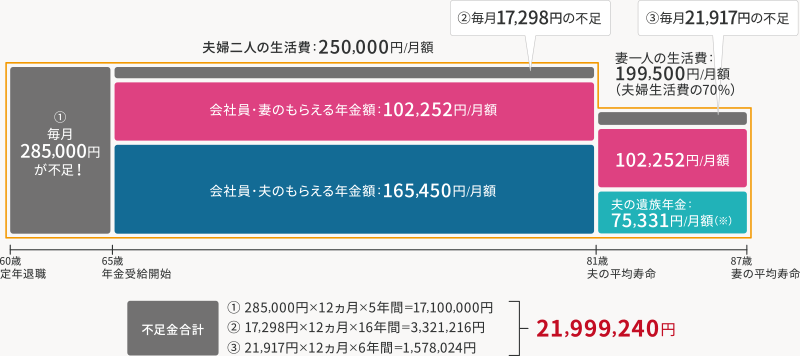

①Aさん一家の場合 会社員の夫・専業主婦の妻の場合

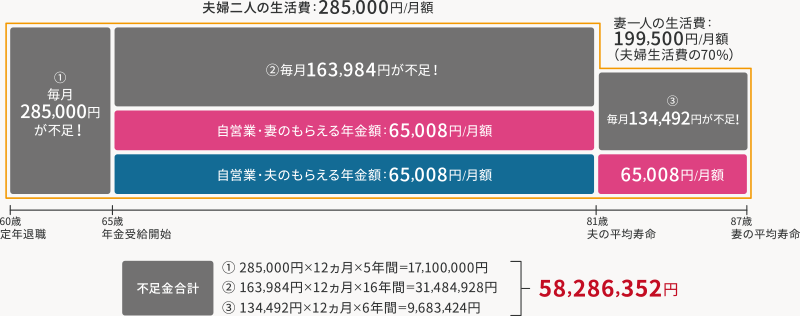

②Bさん一家の場合 自営業の夫・自営業の妻の場合

③Cさん一家の場合 会社員の夫・会社員の妻の場合

※夫死亡後の遺族厚生年金は、夫の老齢厚生年金の3/4で計算。

5 .年金額を増やす・老後資金を準備する方法

公的年金だけでは老後資金が不足する可能性があります。安心して生活するためには、年金額そのものを増やす工夫と、年金以外の方法で資産を形成する取り組みの両方が大切です。ここでは、今からでも始められる代表的な5つの方法をご紹介します。

5.1 国民年金の追納・任意加入

過去に学生納付特例や保険料免除・猶予を受けた期間がある場合、10年以内であれば「追納」することで、将来の老齢基礎年金額を増やせます。

また、20歳から60歳までの間に未納期間があり満額に届かない場合は、60歳以降65歳まで「任意加入制度」を利用して国民年金保険料を納めることで、受給額を満額に近づけることが可能です。

まずは、年金定期便で加入状況を確認し、これらの制度の活用を検討してみましょう。

5.2 収入を増やす・定年後も働く

比較的シンプルかつ効果が高いのが、働く期間を延ばして収入を確保する方法です。65歳や70歳まで働き続ければ、その分厚生年金の加入期間が延び、その分、将来の老齢厚生年金の受給額も増えていきます。

また、働いている間は生活費の全部あるいは一部を給与でまかなえるため、年金の取り崩しを遅らせられます。年金の繰下げ受給と組み合わせることで、受給開始後の年金額をさらに増やすことも可能です。再雇用制度や?向けの仕事、フリーランスなど、自分の体力やスキルに合った働き方を早めに考えておきましょう。

5.3 iDeCo(個人型確定拠出年金)の活用

iDeCoは、自分で掛金を拠出して運用し、原則60歳以降に受け取る私的年金制度です。税制面でのメリットが大きく、掛金は全額所得控除の対象となるほか、運用益も非課税、受取時にも一定の控除が適用されます。

職業や勤務先の制度によって掛金の上限は異なりますが、長期にわたってコツコツ積み立てることで、複利効果と税負担の軽減メリットの両方を期待できます。

5.4 NISAの活用

NISAは、投資から得られる利益が非課税になる制度です。2024年からスタートした新NISAでは、年間の投資枠が大幅に拡大され、非課税保有期間も無期限化されました。

「つみたて投資枠」では長期・積立・分散投資に適した投資信託を、「成長投資枠」では個別株式やETFなども購入できます。iDeCoと異なり必要に応じて途中で引き出せる柔軟性があるため、老後資金だけでなくライフイベントへの備えとしても活用しやすい制度です。

5.5 個人年金保険の活用

個人年金保険は、契約時に決めた年齢から一定期間、または一生涯にわたって年金を受け取れる貯蓄型の保険です。保険料を定期的に払い込む仕組みのため、計画的に資金を積み立てやすく、貯金が苦手な方でも計画的に老後資金を準備できます。

また、一定の条件を満たせば「個人年金保険料控除」が適用されます。商品には円建て・外貨建て・変額型などさまざまな種類があり、中には元本割れリスクがあるものもあるため、仕組みを理解した上で、自分に合ったプランを選ぶことが重要です。

6.まとめ

いかがでしたでしょうか。

老後の生活は、普段生活している中では、あまり真剣に考える機会も少ないかもしれません。

しかし、莫大にかかる老後費用を、そのときになっていきなり準備するのは困難です。

今からしっかりと考えて準備しておくことが大切です。

預貯金のほかに、貯蓄型の保険、株式など、準備方法はさまざまです。

自分に合った貯蓄方法で、未来にしっかり備えていきましょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら