2026.05.19 更新

最近、テレビでがん保険のCMが流れていたり、芸能人の方もがんを発症したというニュースをよく目にします。ただ、私はまだ若いし家系的にがんになった人もいないので、がんとは無縁な気がしているんですが実際どうなんでしょうか。

実はがんは2人に1人が発症すると言われており、多くの人がイメージしているよりもすべての人にとって身近な病気なんです。

えっ!がんってそんな確率で発症するんだ!もっとがんについて知りたいです!

かしこまりました。がんに関する基礎知識から、がんになった時のリスク、そしてがん保険での備え方についてご説明いたします。

がん保険とは、がんになった際のリスクをカバーしてくれる保険です。

がんは、今や2人に1人が発症すると言われており、合わせてがん保険の加入率は3人に1人と、その必要性が高まっています。

今回は、基本的ながん及びがん保険の基礎知識について、加入の際の注意点とともにご紹介します。

1.そもそもがんってどんな病気?どれぐらいの人がかかるの?

1.1 がんってどんな病気?

日本人の死因のうち上位3位を占める「三大疾病」の一つで、2023年に新たに診断されたがんは993,469例あり、生涯でがんになる確率は男性61.1%が、女性が50.1%と、2人に1人が発症すると言われています。

| 部位 | 生涯がん罹患リスク(%) | 何人に1人か | ||

| 男性 | 女性 | 男性 | 女性 | |

| 全がん | 61% | 50% | 2人 | 2人 |

| 胃がん | 8% | 4% | 13人 | 26人 |

| 大腸がん | 10% | 8% | 10人 | 13人 |

| 肝臓がん | 3% | 1% | 39人 | 83人 |

| 肺がん | 9% | 5% | 11人 | 21人 |

| 乳がん | 12% | 8人 | ||

| 子宮頸がん | 1% | 79人 | ||

| 前立腺がん | 11% | 9人 | ||

がんになると、がんの症状として現れる体の痛みなどの「身体的負担」だけでなく「精神的負担」や、治療期間も長期化しやすいことから医療費の「金銭的負担」を抱えるケースもあり、患者さんご本人だけでなく、家族にとっても今までの生活が一変してしまいます。

このことから、イメージとしても『がんは怖い病気だ。』という印象を持たれている人が多いようです。

参考:政府統計の総合窓口e-Stat『全国がん登録/全国がん登録罹患数・率/全国』2023年度

1.2 がんの発症原因とは?

「がん家系」という言葉がありますが、がんが遺伝によって発症する確率は約5%程度と言われており、現在ではほとんどが食生活や喫煙、飲酒などの生活習慣、またストレスなどの精神的な影響によって発症する『生活習慣病』と位置付けられています。

そのため、がんを予防するには日々の生活習慣を見直すことが重要です。主に、禁煙、節酒、バランスの取れた3食の食事、適度な運動、適正体重を維持することなどによって、がんになるリスクを低減させることができます。

参考:公益財団法人がん研究会『がんと遺伝の関係性について』2016年5月17日

1.3 がんになった時の生存率は?

近年では医療技術の発達やがん検診の促進などによって、がんは『治せる病気』になってきており、2021年度の「3年実測生存率」は68.5 %、「5年実測生存率」は60.3% と発表されています。

がんの生存率は部位や病期(ステージ)によって大きく異なり、「早期発見やステージⅠ段階での適切な治療により、9割以上の患者が10年以上生存している」というデータもあります。

ただし、がんは日本人の死因第1位であるということも事実。

2025年度の「がん死亡数予測(年間)」では、約38万人ががんで亡くなると予測されています。

参考:国立がん研究センター『がん診療連携拠点病院等院内がん登録2015年3年生存率、2014年から15年5年生存率公表 喉頭・胆嚢・腎・腎盂尿管癌3年初集計』

参考:厚生労働省『令和6(2024)人口動態統計(確定数)』

1.4 年齢や性別によって発症するがんは異なるの?

国立がん研究センターの『全国がん登録による全国がん罹患データ』によると、年齢や性別によって発症するがんに違いが見られることが分かります。

部位別で見てみると、男性は胃や大腸などの消化器系や肺、前立腺のがんの罹患が多く、女性は乳がん、次いで大腸や胃などの消化器系のがんを罹患している人が多いようです。

また性別ごとで見ると、50代までは女性の方ががん罹患率は高く、特に30~40代女性は乳がんや子宮がんの罹患率が高くなっています。

その後、年齢が上がるにつれて男性の罹患率が女性を上回り、70代以上の男性で肺がんや前立腺がんの罹患数が増加する傾向にあります。

2 .がん保険は不要?「いらない」と言われる理由とは

男女ともに約2人に1人ががん罹患のリスクがあるとされる中で、「がん保険は不要ではないか」という意見も見られます。ここでは、なぜがん保険がいらないと言われるのか、主な理由を紹介します。

2.1 若い世代はがんの罹患率が低い

年齢別のがん罹患率は、部位や性別による違いはあるものの、一般的には男女ともに若い世代ほどがん罹患率が低い傾向があります。厚生労働省が公表している「全国がん登録罹患数・率報告」を見ると、年齢階級(5歳階級)別のがん罹患数は、45歳未満の割合が約4%、45~64歳の割合は約20%です。このようなデータから、若い世代ではがんになる人の割合が少ないため、がん保険に加入しなくてもよいと考える人もいるようです。

2.2 高額療養費制度で医療費をまかなえるという意見

日本の公的医療保険制度(健康保険など)には、1ヵ月当たりの自己負担額に上限を設ける高額療養費制度があります。がんと診断され、治療費や入院費が高額になった場合でも、公的医療保険対象となる診療分は所得や年齢に応じた上限額までの自己負担で済みます。そのため、がん保険に加入しなくても、通常の医療保険や預貯金などで医療費をまかなえるという意見もあります。

2.3 保障内容と実際の治療が合わない場合がある

がん保険で給付金を受け取るには、実際に受けた治療が加入している保険の契約内容の支払い条件に合致している必要があります。がんの治療方法は、手術療法・化学療法(抗がん剤治療)・放射線治療が代表的ですが、そのほかにも免疫療法やレーザー療法、ホルモン療法など多様な選択肢があります。

がんの種類(部位)や進行度などに応じて単独あるいは複数の治療法を組み合わせるなど、最適な方法を提案されるのが一般的です。その結果、選択した治療が保険の対象外となり、給付金を受け取れない場合も考えられます。

2.4 それでもがん保険が必要な理由

このような理由がある一方で、がん保険の加入は依然として推奨されています。確かに全体的には若年層ではがんの罹患率は低めですが、例えば女性の場合、乳がんの罹患率は30代前半から急増し、子宮がんも20代後半から徐々に増加する傾向があります。つまり、「若いから」と言うだけで、がんのリスクから逃れることは難しいことが分かります。

また、詳しくは後述しますが、がんに罹患すると高額療養費制度の対象外となる費用が発生する可能性や、治療期間中の収入が低減する経済的リスクもあります。このような経済的な負担に備える手段として、がん保険の重要性が指摘されています。

3.がんになった時のさまざまなリスクとは?

もしもがんになってしまった場合、どのようなリスクが想定されるのでしょうか。

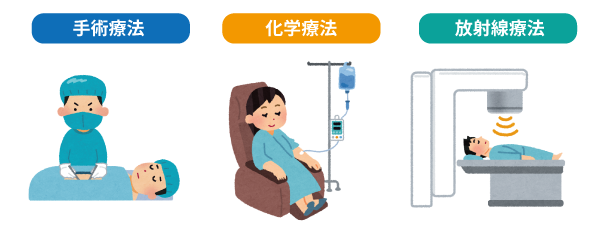

まず、日本では現在「がんの三大療法」と呼ばれる、手術療法・化学療法・放射線治療が主ながんの治療法として確立されています。

- 手術療法…特に早期にがんが発見された場合、がん細胞や転移の可能性がある周辺組織を部分的に切除する治療法

- 化学療法…服薬や点滴によって抗がん剤を投与し、全身のがん細胞増殖を抑える治療方法

- 放射線治療…放射線をがん細胞に照射し死滅させる治療方法

この「がんの三大療法」は健康保険の適用が認められているものの、治療には入院や長期の通院を伴う場合が多く、負担する医療費が高くなる傾向にあります。

経済的な側面から見てみると、がんのリスクはどれほどなのでしょうか。

リスク① 高額療養費制度では全ての医療費をカバーできない

日本には公的医療保険制度があるため、患者さん本人が負担するのは治療費の3割となっています。

ただし、がん治療は長期化しやすいことや治療費そのものが高額となることもあり、たとえ本人の支払い額が3割であっても、大きな負担となってしまいます。

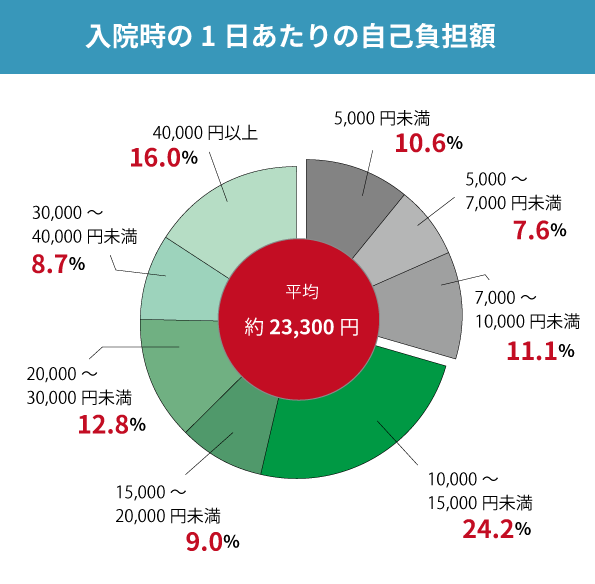

参考として、厚生労働省の資料をもとに、がんで入院した場合にかかる医療費の平均自己負担額をまとめました。(自己負担割合は3割として計算)

| がんの部位 | 退院患者 平均在院日数 | 入院費用 | |

| 1日当たり | 1入院当たり | ||

| 胃 | 14.3日 | 18,300円 | 261,700円 |

| 結腸 | 18.3日 | 19,200円 | 351,400円 |

| 直腸S状結腸移行部及び直腸 | 17.3日 | 20,800円 | 359,800円 |

| 肝及び肝内胆管 | 11.2日 | 20,600円 | 230,700円 |

| 気管,気管支及び肺 | 14.9日 | 20,100円 | 299,500円 |

| 乳房 | 8.2日 | 22,100円 | 181,200円 |

| 子宮 | 10.0日 | 22,900円 | 229,000円 |

| 悪性リンパ腫 | 23.2日 | 27,500円 | 638,000円 |

| 白血病 | 52.4日 | 31,900円 | 1,671,600円 |

| その他の悪性新生物 | 14.8日 | 19,700円 | 291,600円 |

参考:厚生労働省「患者調査(令和5年)全国編」および「医療給付実態調査(令和5年度)」をもとに筆者作表

※入院費用(1日当たり・1入院当たり)は3割負担として計算し、100円未満を四捨五入

そうした医療費負担を軽減させるため、日本には「高額療養費制度」という公的制度があります。

自己負担額の上限は、年齢や所得水準によって異なります。

| <70際未満の方の場合> | |

| 適用区分 | ひと月の上限額(世帯ごと) |

| 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 |

| 住民税非課税者 | 35,400円 |

例えば、年間所得が370万円以下で国民保険に加入している人の場合、月額の医療費負担が57,600円を超えた際に、高額療養費制度の支給対象と認められます。

ただし、自由診療となる治療や、入院時の差額ベッド代、食事代、抗がん剤の副作用の脱毛のためのウィッグ購入費、診断書の発行費用などは高額療養費制度の対象とはならず、全額自己負担となります。

参考:生命保険文化センター「令和元年度 生活保障に関する調査」

このように、高額療養費制度を利用することで、上限を超過した自己負担額の一部分はカバーできるものの、治療にかかる全ての費用を軽減することはできません。

リスク② 健康保険適用外の「自由診療」の治療が多数存在する

がん治療には、健康保険が適用され自己負担額が3割となる「三大療法」の他に、全額自己負担となる「自由診療」での治療方法が多数存在します。

自由診療の代表的な例が「先進医療」と呼ばれるものです。

先進医療とは、『高度な医療技術を用いた治療法や技術、その他療養のうち、公的医療保険の対象になっていないもので、有効性や安全性について一定基準を満たしたもの』を指します。

先進医療は、通常の保険診療と共通する診察(検査・投薬・入院など)以外の部分については自由診療となり、全額自己負担となります。

がん治療における先進医療で最も実施件数が多いのが「陽子線治療」で、2019年には1,295件実施されました。

陽子線治療は、陽子線と呼ばれる放射線の一種をがん細胞に照射する治療法ですが、治療にかかる医療費は平均約300万円となり、自由診療のため全額自己負担となります。

自己負担額が高額になるものの、先進医療は通常のがん治療よりも高い効果が期待されることや、副作用も比較的軽いことから、患者さんの身体的負担の軽減を目的に需要は大きく、実施件数も年々増加傾向にあります。

また、先進医療以外にもがん治療には、温熱療法、免疫療法、漢方の服薬、ビタミンC療法など、さまざまな自由診療での治療法があります。

参考:厚生労働省「【先進医療会議】令和元年度先進医療技術の実績報告等について」(2018年7月1日~2019年6月30日)

リスク③ 治療しながら日常生活を送る場合に受ける経済的な影響

最近では医療技術の進歩などから、がんは『治せる病気』になってきており、通院治療を続けながら社会復帰される人も増えてきています。

しかし、社会復帰できた場合も、がんになる前と同じように働くことは難しい場合も考えられます。

2012年度の厚生労働省の調査資料によると、がん罹患後に社会復帰した人のうち、53%の人が「がん罹患後に就労状況が変わった」と答えています。

また、就労状況が変わった人のうち、依願退職・転職・求職をした人が54%、本人の意思ではない解雇や異動を会社から命じられた人は17%と、収入減少のリスクを伴う変化が多いことが分かります。

たとえ、通院での治療を続けながら日常生活を送ることができるようになった場合にも、就労状況の変化から収入が減ってしまうことに加え、継続した治療による医療費や通院時の交通費などの支出もかさみ、経済的な負担の増加リスクは避けられないと言えます。

参考:厚生労働省「第2回治療と職業生活の両立等の支援に関する検討会~がん罹患と就労問題~」2012年3月12日

4.がん保険でリスクに備える方法は?

がんになった際の金銭的なリスクに備えるため、日本では37.3%の人ががん保険に加入し、万が一の場合に備えています。

参考:生命保険文化センター「平成25年度 生活保障に関する調査(速報版)」

この「がん保険」とは、そもそもどのような保障機能を持った保険なのでしょうか?

具体的な保障内容や、「がん保険」と他の「医療保険」の違いについて見てみましょう。

4.1 がん保険ってどのような保険なの?

「がん保険」とは、公的な医療保険制度ではなく、民間の保険会社が販売している保険商品で、がんと診断された場合や、がん治療を受けた場合に給付金が支払われます。

4.2 がん保険の種類について

ひとことで「がん保険」と言っても、がん保険で給付される給付金にはさまざまな種類があり、自分にとって必要な保障をカスタマイズすることができます。

ここでは主な給付金とされる「診断給付金」「入院給付金」「手術給付金」「治療給付金」「通院給付金」の5つの給付金についてご紹介します。

① 診断給付金

医者からがんと診断された段階で、まとまったお金「一時金」を受け取ることができる給付金です。

治療前の段階であっても、診断されると一時金が給付されるので安心して治療に臨むことができます。

給付金額は、保険加入時に50万円や100万円、200万円など、まとまった金額から自分自身で設定することが可能です。

そのため、もし自分ががんで入院することになった際、「他の患者との相部屋でもいいな」と考えている人は給付金額を低く設定したり、反対に「入院する際は絶対に個室がいい」という人は、差額ベッド代が発生するため、給付金額を高く設定するなど、希望に合わせて調整するとよいでしょう。

このように、診断されると一時金が給付される診断給付金ですが、保険会社によって受け取れる回数が定められており、何度でも受け取れる「無制限」タイプと一度しか受け取ることができない「1回のみ」のタイプが存在します。

また、「無制限」の場合でも支払い頻度に条件が付いている商品もあり、1年に1回給付されるものもあれば、2年に1回が限度として設定されているものもあります。

細かな給付条件は各保険会社の商品によって異なるため、加入前にしっかりと確認し、把握しておくことが大切です。

② 入院給付金

がん治療による入院が発生した際に給付される給付金です。

保険加入時に設定した「入院給付金額」に何日入院したのかという「入院日数」をかけて、給付金額が計算されます。

例えば、入院給付金額を1万円に設定し、実際に20日間入院した場合は「1万円(給付金額)×20日(入院日数)」となり、20万円を入院給付金として受け取ることが可能です。

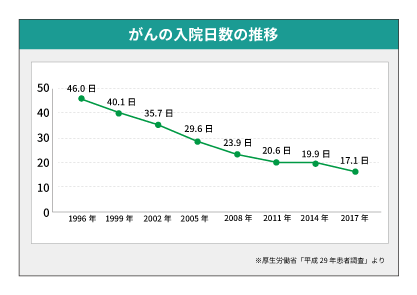

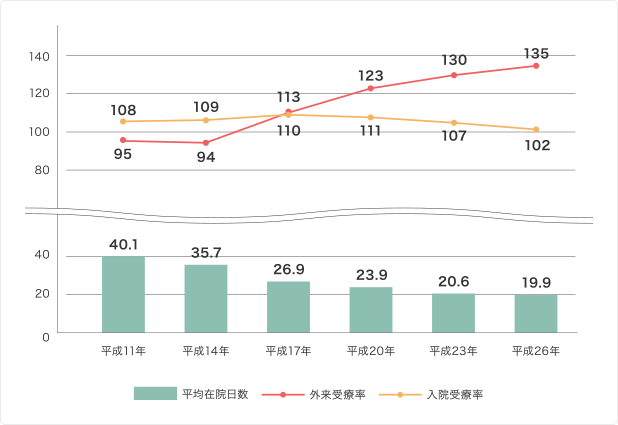

ただし、最近ではがん治療における入院日数は短期化の傾向にあります。

厚生労働省の調査によると、1996年には平均入院日数が46日であったのに対し、2017年では17.1日と約1ヵ月分入院日数が短くなっていることが分かります。

入院給付金型は入院した日数に基づいて給付金額が計算されるため、短期化傾向のある現在では、入院日数に関係なく、また入院の有無に関わらず診断された段階で給付金が支払われる診断給付金や通院での治療も対象となる治療給付金を選択される人も多いようです。

参考:厚生労働省「平成29年 患者調査」

③ 手術給付金

がん治療のために各保険会社が定めた所定の手術をした場合に給付されるのが「手術給付金」です。

手術給付金額は、入院給付金額の10倍、20倍と設定されていることがほとんどです。

そのため、例えば入院給付金額を1万円、手術給付金の支払い額を20倍に設定している場合は、1回の手術で20万円の手術給付金を受け取ることができます。

また、基本的に手術の回数は無制限となっている場合がほとんどですが、保険会社によっては「60日に1回の手術を対象にする」など、回数に制限を設けている商品も存在するため注意が必要です。

④ 治療給付金

各保険会社が定めるがんに対する所定の治療(※手術や抗がん剤治療、放射線治療、ホルモン剤治療など)を受けた場合に、給付されるのが「治療給付金」です。

先述の通り、近年入院を伴うがん治療の件数や入院日数は年々減ってきており、病院に通いながら治療に専念するケースが増えてきています。

例えば、ある保険会社のがん保険では、入院の有無を問わず、抗がん剤治療やホルモン剤治療を受けた場合、毎月5万円の治療給付金を受け取ることが可能です。

また、通院や往診の場合でも「外来治療給付金」として、基本的に1日につき5,000円から2万円の給付金を受け取ることができます。

⑤ 通院給付金

保険会社が定める所定の通院でのがん治療を受けた場合、給付されるのが「通院給付金」です。

給付金額は、保険加入時に日額3,000円から2万円程度の範囲で設定することができます。

例えば、通院給付金額を10,000円に設定している場合、1ヵ月に渡り10回通院し、所定のがん治療を受けた場合、10,000円(日額)×10回=10万円が給付されます。

ただし、保険会社によっては給付の対象となる通院を「がんの治療を目的として入院し、退院後の365日内の通院治療」と定義しているものもありますので、どのような通院治療が対象となるのかは注意が必要です。

4.3 がん保険と医療保険の違いとは?どちらを選べばいい?

がん保険は医療保険の一種ですが、がん保険と医療保険の大きな違いは、がん保険は「がんになった場合のみを保障の対象としている保険」、医療保険は「その他の病気の保障も幅広く兼ね備えている保険」ということです。

そのため、保険料はがんに特化したがん保険の方が、幅広い病気に対応する医療保険よりも安く設定されています。

★このような人には「がん保険」がおすすめ!

がんに対する保障のみが不安な人は、医療保険ではなく、入院日数が短期化しているがん治療の現状を踏まえ、入院の有無を問わず診断確定された時点で給付金が受け取れるがん保険を選ぶと良いでしょう。

医療保険に比べて保険料が安いことや、診断給付金の場合は受け取った一時金の使い道を自分で自由に決められる点が大きなメリットと言えます。

★このような人には「医療保険」がおすすめ!

がんだけでなく、幅広く保障を持ちたいという方は医療保険を選ぶと良いでしょう。

医療保険の場合、がんや三大疾病(※がん・急性心筋梗塞・脳卒中)だけでなく、その他の病気やケガに関する保障が付いており、どのような病気になったとしても医療費の自己負担を軽減したい、また貯蓄が少なく高額となりやすい手術費用などの備えがない人にお勧めです。

5 .がん保険の保険期間の選び方

がん保険の保険期間には、大きく分けて「終身タイプ」と「定期タイプ」の2種類があります。それぞれの特徴を理解し、自分に合ったものを選ぶことが大切です。

5.1 終身タイプの特徴

終身タイプは、一度加入すると一生涯にわたってがん保障が続く保険です。保険料の支払い方は主に次の2つに分かれます。

- 終身払い:保障期間中(一生涯)、生涯にわたって保険料を払い続ける方法

- 短期払い:「○年間」「○歳まで」など、あらかじめ決めた期間で支払いを完了する方法

終身払いは毎月の負担が比較的軽く抑えられるのが特徴です。一方、短期払いは支払い期間終了後の保険料負担がなくなるため、長生きするほど有利になりやすいという特徴があります。

5.2 定期タイプの特徴

定期タイプは、加入から10年や15年など一定期間に限ってがん保障を受けられる保険です。契約満了となる際に更新が可能で、一般的には同じ期間・内容で保障を継続できます。

ただし、保険金額は基本的に更新前の契約と同じですが、保険料は更新時の年齢及び保険料率によって再計算されます。多くの場合は年齢の上昇に伴い、更新後は保険料も高くなります。なお、定期タイプは更新できる上限年齢が設定されており、その上限は保険会社によって異なります(例:80歳や90歳までなど)。

5.3 どちらを選ぶべき?

終身タイプと定期タイプは、それぞれ適した人の特徴が異なります。

- 終身タイプが向いている人:高齢期のリスクに備えたい人、いつがんに罹患するか分からない不安に備えたい人

- 定期タイプが向いている人:必要な保障は確保しつつ、保険料をできるだけ抑えたい人

終身タイプは定期タイプに比べて保険料は高めですが、一生涯の保障が続く安心感があります。一方、定期タイプは初期の保険料を抑えやすい反面、更新時には年齢に応じて保険料が上がる可能性がある点に注意が必要です。

6.がん保険に加入する際の注意点

それでは実際にがん保険に加入を検討する際に、注意すべきことはあるのでしょうか。

加入時に気を付けたいポイントを3つまとめました。

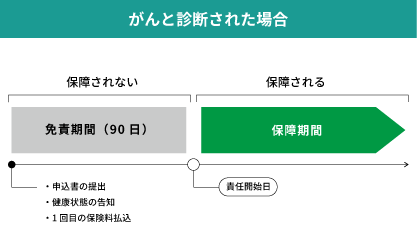

注意① がん保険には「90日間の免責期間」がある

がん保険には、契約日から起算した「免責期間」というものがあります。

免責とは、「損害が発生しても保険会社が保険金を支払う責任を負わないこと」を言います。

多くのがん保険の場合、がん保険に加入してから90日以内にがんと診断確定された場合は保障の対象外とする、という免責期間があります。

免責期間は、「自分はがんの可能性が高い」と感じている人ががん検診を受ける直前にがん保険に加入し、給付金を受け取るといったモラルリスクを防ぐために存在しています。

そのため、がん保険に加入を検討する際は、「加入後90日間はがんになっても保障を受けられない」ということを、念頭に置いておく必要があります。

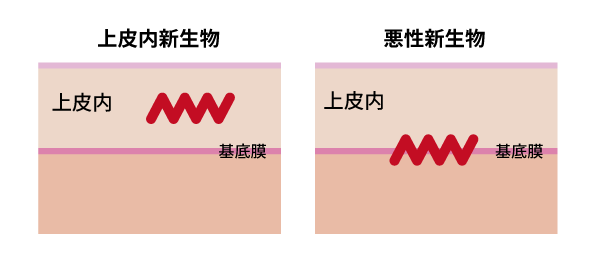

注意② がんには上皮内新生物・悪性新生物があり、種類によって給付内容が変わる

がんには種類があり、大きく「上皮内新生物」と「悪性新生物」に分けられます。

がんはまず臓器の表面(上皮)に発生し、徐々にがん細胞が根を伸ばすように臓器のより深いところへと広がっていきます。

- 上皮内新生物…上皮(表面の浅い部分)にとどまっている初期段階のがん

- 悪性新生物…臓器の深部まで浸潤してしまっているがん、他の臓器にも転移してしまっているがん

がんと診断された場合でも、「上皮内新生物」の場合、保険会社によっては保障の対象外となる場合もあります。

加入時には「上皮内新生物」も保障の対象となるのか、しっかり確認しておくことが大切です。

注意③ 健康状態や病歴によっては加入できないケースも

がん保険だけなく、保険に加入する際には保険会社へ健康診断を提出したり、健康状態や就労状況について「告知」する義務があります。

がん保険の場合、加入前に保険会社へ「過去にがんと診断されたことはあるか」「現在がんを罹患しているか」といった内容を告知することになります。

一般的に現在がんに罹患している人、過去にがんと診断されたことがある人は、がん保険への加入は難しくなってしまいます。

ただし、保険会社によって加入条件は異なり、「がんを経験された方に向けたがん保険」といった緩和型の商品も存在します。

再発のリスクなども踏まえ、保険料は通常よりも割高になっていたり、保障が制限される場合もありますが、全く加入できないということはありません。

自身の健康状態に不安がある場合でも、どのような条件で加入できるのか、ありのままを告知したうえで相談してみましょう。

7.まとめ

いかがでしたでしょうか。

がん治療費の自己負担は、高額療養費制度などの公的制度によって一部分は抑えることができますが、先進医療を使用した治療や、入院や外来治療に伴うさまざまな出費などについて全てカバーすることはできません。

万が一がんになってしまったら、ご自身の身体や精神面への負担だけでなく、金銭的な負担も大きなものになります。

いざという時に、医療費の心配をすることなく落ち着いてがん治療に専念するためにも、がん保険や医療保険などの備えについて一度考えてみてはいかがでしょうか。

保険テラスは全国に保険やお金にまつわるご相談ができる窓口を展開しております。

まずは保険の基本的な知識のご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

WEB予約は24時間受付中です。

みなさまの保険の相談パートナーとしていつでも頼りにして下さい。

お話しできる日を楽しみにお待ちしております。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら