2023.02.03 更新

老後のために資産を増やしたいと思い、色々と情報を収集していたところ、「変額保険」に興味を持ちました。

保険商品の中には、保障を持ちながら運用によって資産を増やせる可能性がある保険商品があり、その一つが「変額保険」です。ここ数年、お客様のように「変額保険」についてご相談される方も増えています。

そうなんですね。でも、「増やす」ということであれば他の投資商品のほうがいいのか?変額保険にしかないメリットって何なのか?など、色々とわからないことが多くて…

変額保険は、商品タイプによってメリット・デメリットも異なってきます。変額保険の基本的な仕組みや特徴について、詳しくご紹介しますね!

■ 目次

・1.変額保険とは

・2.変額保険の種類

・3.変額保険はどういう人におすすめ?

・4.まとめ

1.変額保険とは

生命保険は、大きく「定額保険」と「変額保険」に分けられます。

「定額保険」は、満期保険金や解約返戻金が契約時にあらかじめ定められている生命保険のことをいいます。

一方で、お客さまからお預かりした保険料から、諸費用(保険金を最低保証するための費用や保険契約の締結・維持に必要な費用など)を差し引いた金額を、株式や債券などを中心に運用し、その運用実績に応じて満期保険金や解約返戻金が変動する生命保険のことを「変額保険」といいます。

変額保険は、運用実績によっては一般の保険と比べて大きな保障を期待できますが、株価や為替・金利の影響を受けるため、満期保険金や解約返戻金が払い込んだ保険料よりも下回る可能性があります。

そのため、変額保険へ加入する際は、商品の仕組みやメリット・デメリットを、加入前にきちんと理解することが大切です。

変額保険は定額保険と比較してどのような違いがあるのか、詳しくみていきましょう。

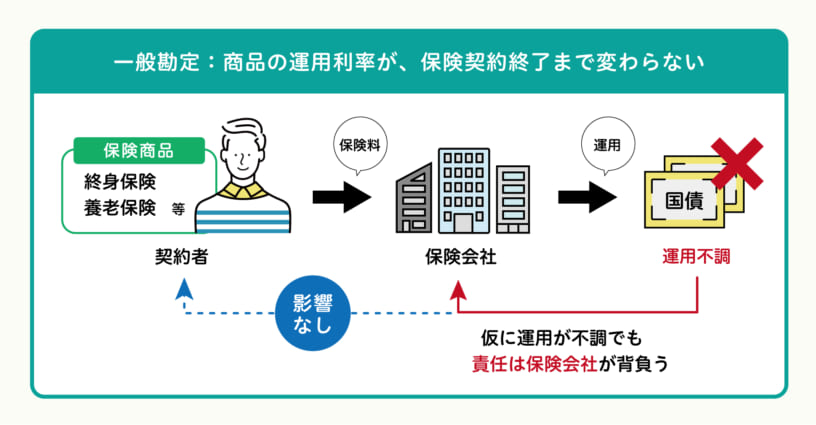

◆一般勘定と特別勘定

定額保険では、お客さまからお預かりした保険料のうち、将来の保険金支払いなどのために積立てる部分の運用利率を「予定利率」として事前に決定し、「一般勘定」と呼ばれる「勘定」で運用しています。運用先は「日本国債」「地方債」など、公社債がメインです。

保険金額や解約返戻金額も「予定利率」で事前に計算しています。

この予定利率は、保険契約が終了するまで変わることはありません。

仮に保険会社の運用がうまくいかなった場合でも、定められた金額が変動することはありません。

万が一何らかの理由で予定利率を下回った場合は、当初に決められた予定利率を元に計算された金額を保険会社が最低保証しています。

つまり、運用がうまくいかず予定利率を下回る運用しか出来なかった場合、その責任は「保険会社」が負います。

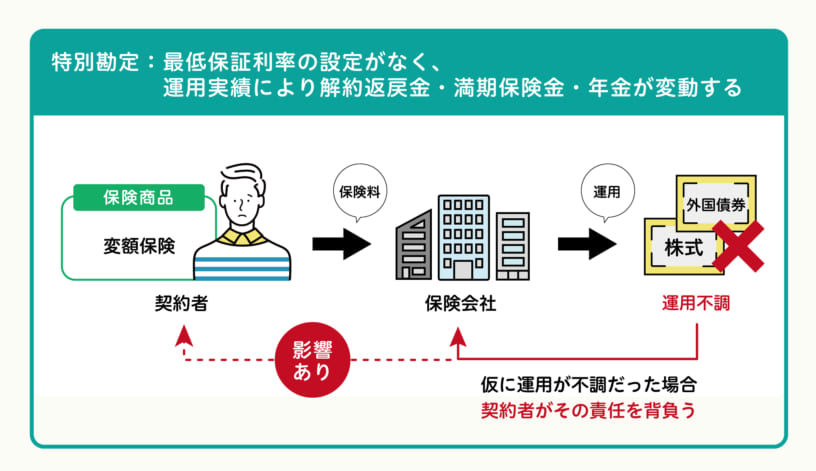

一方で、変額保険は、お客さまからお預かりした保険料のうち、保険会社が将来の保険金支払い等のために運用するお金を積立金として、「特別勘定」で運用を行います。

この「特別勘定」の運用先は、「投資信託」「株式」「外国債券」など、元本が保証されないような運用リスクが伴う運用先まで範囲が広がります。

また、商品によっては複数の特別勘定が用意されており、どの特別勘定で運用するか、運用の割合を契約者自身が選択します。

そのため、仮に運用がうまくいかず満期保険金や解約返戻金が払い込んだ保険料の合計額を下回ってしまった場合、「その責任は契約者が負う」ことになります。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

◆変額保険で受け取る「死亡保険金」は運用実績の影響を受けるとどうなる?

変額保険は他の保険とは違い「特別勘定」で運用され、運用成果についての責任は契約者にゆだねられます。

そうなると、「万が一のことがあった時に受け取る死亡保険金についても、減ってしまう可能性があるということ?」なのでしょうか。

ご安心ください。そのような心配は必要ありません。

変額保険においても死亡保険金・高度障害保険金に関しては定額保険と同じ扱いになり、運用実績によって死亡・高度障害保険金が基本保険金額を下回る心配はありません。

また、運用実績が好調な場合は、死亡保険金・高度障害保険金は契約時に設定した基本保険金額を上回る場合もあります。

◆変額保険で受け取る「解約返戻金」「満期保険金」「年金」は運用実績の影響を受けるとどうなる?

変額保険であっても死亡・高度障害保険金については最低保証があるため、増加することはあっても減少する心配はありませんでした。

では、訳あって途中で解約する場合に受け取る「解約返戻金」や、「満期保険金」、「年金」などについてどのような変化があるのでしょうか?

まず、ご自身が選択された特別勘定において保険会社の運用実績が好調な場合は、満期保険金・解約返戻金・年金額は増加します。

一方で、 保険会社の運用が不調な場合は、満期保険金・解約返戻金・年金額については、払込保険料累計額を下回り損失が発生する恐れがあります。つまり、解約返戻金・満期保険金・年金額においては、保険会社が保証する最低保証がありません。

ここが、変額保険とその他の保険とで最も大きく異なる点です。

◆変額保険の利率変動による保障額の増減◆

2.変額保険の種類

ここまで、変額保険の基本的な仕組みについてお話ししました。

この章では、変額保険の種類について説明します。

変額保険は大きなくくりでは、下記の3種類に分けられます。

❶終身型変額保険

・・・月払・半年払・年払・前納・一時払い

❷有期型変額保険(養老保険タイプ)

・・・月払・半年払・年払・前納・一時払い

❸変額個人年金保険

・・・月払・半年払・年払・前納・一時払い

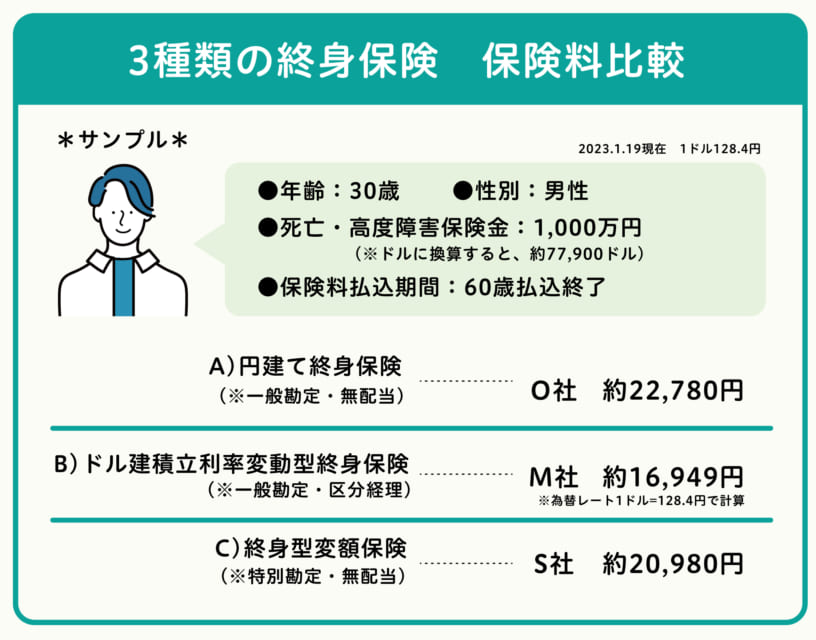

◆①終身型変額保険

保障が一生涯続く、終身型変額保険です。主な特徴としては、

●一生涯の死亡・高度障害保障

●死亡・高度障害保険金は最低保証され、運用実績に応じて増額することはあっても、減額することはない

●契約途中に発生する解約返戻金は特別勘定で運用されるため、運用実績により毎月変動し最低保証がない

●一般の終身保険と同様に55歳~80歳まで等の期間内に支払いを完了出来るタイプがある

などが挙げられます。

一般的な終身保険と比較すると、最大の違いは契約途中の解約返戻金が保証されていない事です。

では次に、保険料を比較してみましょう。

なお、ドル建て保険については保障金額もドルで設定することになります。そのため、B)ドル建積立利率変動型終身保険 については、2023年1月19日現在の為替レート【1ドル=128.4円】をベースに、保障金額が日本円に換算して約1,000万円になるような設定で試算を行いました。

その結果、保険料を比較するとB)ドル建積立利率変動型終身保険が最も安く、30歳男性が毎月約15,000円で1,000万円の一生涯の死亡保障を準備することが出来ます。ただし、外貨建の商品は保険料の支払いや死亡保険金、解約返戻金等に為替リスクが生じます。(1ドル=128.4円時点の計算)

そして、外貨建終身保険の次に安く加入できるのが、C)終身型変額保険です。

A)一般的な普通の終身保険と比較すると、ドル建終身保険には及びませんが毎月の保険料が2,000円程安く加入できます。

ここまでを簡単に整理すると、

●最も安く加入できるのはドル建積立利率変動型終身保険。ただし為替の影響が有る。

●終身型変額保険も一般の終身に比べれば安い。

●A,B,Cどの商品も死亡・高度障害保険金に最低保証があり、減額する心配は無い。

ということが言えるでしょう。

変額保険であっても死亡・高度障害保険金に関しては減少する心配は無い事から、例えば次のような場合であれば、選択肢の一つとして変額保険を検討する価値があるといえるのではないでしょうか。

●死亡・高度障害保険金の確保に重きを置きつつ、老後の資産形成として解約返戻金を利用できる保険を検討している場合

(*例*死後の整理資金等で一生涯の死亡保障を残す場合 等)

●毎月の保険料は一定にしたい相続対策等の保険で、死亡・高度障害保険金が減少方向に変動せず、毎月の保険料を安く抑えたい場合

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

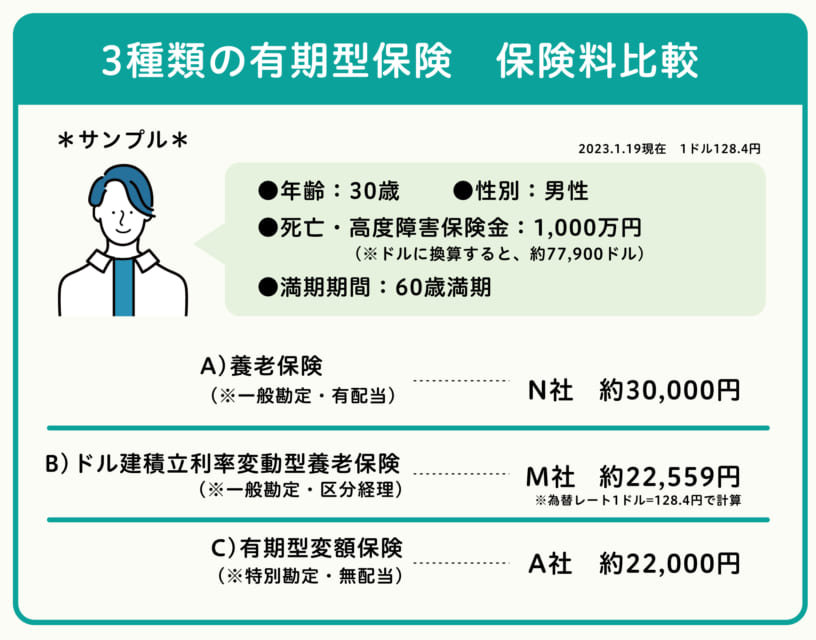

◆②有期型変額保険(養老保険タイプ)

保障期間が定められている、有期型の変額保険です。主な特徴としては、

●定められた期間(満期)までの死亡・高度障害保障の金額は保証される。

●期間満了後の満期保険金は最低保証されていない。

●期間満了後の満期保険金や契約途中に解約した場合の解約返戻金は特別勘定の運用実績に応じた金額となるため、払込保険料累計額を上回ることも下回ることもある。

などが挙げられます。

一般的養老保険との最大の違いは満期保険金・契約途中の解約返戻金が保証されていない事です。

次に保険料を比較してみましょう。

なお、ドル建て保険については保障金額もドルで設定することになります。そのため、B)ドル建積立利率変動型養老保険 については、2023年1月19日現在の為替レート【1ドル=128.4円】をベースに、満期保険金が日本円に換算して約1,000万円になるような設定で試算を行いました。

その結果、保険料を比較すると、C)有期型変額保険が最も安く、30歳男性が毎月22,000円で1,000万円の満期保険金を準備することが出来ます。

そして有期型変額保険の次に安く加入できるのが、B)ドル建積立利率変動型養老保険で、2商品とも A)普通養老保険と比べて25%ほど保険料が安い状況です。ただし、外貨建の商品は保険料の支払いや死亡保険金、解約返戻金等に為替リスクが生じます。(1ドル=128.4円時点の計算)

有期型変額変額保険は、死亡・高度障害保険金には最低保証があるので、保険料と保障の点ではC)有期型変額変額保険がかなり有利な商品だと分かります。

ただし、C)だけが満期保険金に最低保証がありませんので、そちらは注意が必要です。

◆③変額個人年金保険

変額個人年金保険は、運用実績に応じて将来受け取る年金額が変動する保険です。

【月払・半年払・年払】でコツコツ積み立てる商品と【一時払】の商品で、大きく内容が異なります。特に、一時払商品については各社特徴を持たせておりひとくくりに説明することが難しいため、ここでは一般的な【月払・半年払・年払】タイプの変額個人年金保険の特徴をご紹介します。

【月払・半年払・年払】タイプの変額個人年金保険の特徴

●死亡時は、それまでに積立てられた積立金額を死亡保険金として支払うが、金額の最低保証はない。

●期間満了後、年金が給付される。年金額の最低保証はない。

●契約途中に解約した場合の解約返戻金は特別勘定の運用実績により変動し、最低保証はない。

●個人年金保険料控除は受けられない。(※一般の生命保険料控除の対象になります)

●年金開始までの設定保険期間が50歳から95歳等、長期の設定ができる。

上記の特徴の中で特に注意したいところは、変額個人年金保険は「個人年金保険料控除」を利用できないという点です。

また、ある程度長期の投資と考えて利用する場合は比較検討の余地はありますが、「運用状況によって投資先を変更したい」「短期での出し入れも想定した運用を行いたい」など、老後の資金運用に「流動性」を持たせたいという希望がある場合は、他の投資商品などを検討する方がベターでしょう。

ただし、変額個人年金保険には一般の個人年金保険と同様に「無告知型」も多くあるため、体況や加入時の年齢によっては選択ポイントにはなり得るでしょう。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.変額保険はどういう人におすすめ?

では、ここまでの解説を踏まえて、変額保険はどの様な方に変額保険がおすすめといえるでしょうか?

これから変額保険を検討したいという方に、ポイントをお伝えします。

●保障を持つことを優先しつつ、資産を増やすことに興味がある人

「投資」ということを最大の目的に考えた場合、投資信託など、他の投資商品の方が向いている可能性があります。

ただし、「保障機能がある」という点が、投資信託等他の投資商品との最大の違いです。

「死亡保障をきちんと持っておきたい」、そのうえで「投資にも興味があり、少しでも増える可能性がある方が良い。」という方であれば、変額保険は向いているといえるでしょう。

●生命保険に対して「大きく増える可能性」を優先して求めたい方

変額保険とその他一般的な配当商品・積立利率変動商品との最大の違いは、解約返戻金・満期保険金・年金等に最低保証が無いということです。

理由は、固い運用成果は目指さないかわりに「大きく資産が増える可能性が有る」株式や債券を投資対象としているからです。

変額保険では、運用方針の異なる10前後の特別勘定があり、自身の生命保険の資産を運用する特別勘定を、一つないし複数選択できます。

そのため、解約返戻金・満期保険金・年金が減額するリスクを許容でき、自身で選択できる特別勘定で、大きく増える可能性を優先したい方にも、変額保険は向いていると言えるでしょう。

4.まとめ

コロナ禍によって停滞していた世界の経済活動が再始動しエネルギー需要が高まったことに加え、ロシア・ウクライナ情勢も影響し、燃料・資源価格は高騰しています。

また、日米の金融政策の違いなど様々な影響により米ドルと円との為替相場は「円安」に進んでおり、輸入大国である日本の物価は上がり続けています。

現在のような不安定な情勢がいつまで続くかということは一概には述べられませんが、今後どのような状況になったとしても、「円安やインフレに備え、将来の資産を守っていく」対策が必要です。

その一つとして注目され始めたのが、運用成果の上昇を保険金や積立金上昇などに反映させられる変額保険です。

投資としてのリターンを期待すれば当然リスクもある変額保険は、決められた金額を固く守るイメージが強い保険商品の中で、「自己責任」が求められる商品の1つです。

検討の際は専門家のアドバイスを聞きながら、十分に商品の特性を理解し、メリット・デメリットも確認することが大切です。

保険テラスでは「子供を連れて店舗に行きにくい」「今は外出を控えたい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら