2024.07.01 更新

最近地震や台風など自然災害が多いですが、自分が住んでいる地域にもいつ起こるかと心配です。

ご心配なお気持ちよくわかります。大きな自然災害だと、ケガをする可能性や、家や家財などに被害が出てしまう可能性もありますよね。特に家や家財に被害があったとき、修復に莫大な費用がかかってしまうこともあります。

そうですよね…。最近家を購入して、何かあった時のことを考え不動産会社の担当者に勧められた火災保険には入りましたが、この機会に、もしもっと良い保険があれば今のうちに見直したいなと思っています。

かしこまりました。ではまず、火災保険の基本的な仕組みや補償範囲、支払いケースなどご説明いたしますね。そのうえで、今の保険内容も確認しながら、もっと良いプランがあるか探していきましょう!

本記事では、火災保険の相談に来られた30代のご夫婦の相談事例をもとに、火災保険の基本的な仕組みや補償範囲、一般的に支払い対象となるケース・ならないケースなどについて、説明していきます。

そもそも火災保険とは、どんな保険?

火災保険は、名前だけ聞くと「家が火事になったときに補償してくれる保険」と思いがちですが、例えば台風やゲリラ豪雨による風災・水災被害、家財の盗難や破損など、家に関する被害を、幅広くカバーしてくれる保険です。

家や家財は、私たちが普段の生活を送るうえで欠かせない大切なもの。また、損害を受けた場合に、修復したり、買いなおしたりすると、莫大なお金がかかり、経済的な負担も大きくなります。そのため、ご自身で家を建てる場合はもちろん、マンションを購入する場合や借りる場合でも、不動産会社の担当者から勧められるなどして、基本的には加入されている方が多いと思います。

◆火災保険の基本的な仕組み

火災保険の補償の対象は、大きく2つに分かれています。

一つは【建物】、もう一つが【家財】です。【建物】は文字通り、一戸建てやマンションといった建物そのものであり、門や物置、車庫なども建物に含まれます。【家財】は、家具や家電製品、衣類など、建物内に収容されているものが含まれます。火災保険を検討する場合はまず、①建物のみ ②家財のみ ③建物と家財の両方 という3つの中から、ご自身が希望する補償対象を選ぶことから始めます。

*ここに注意!*

家財に補償をつけている場合でも、自動車やバイクは対象になりませんので注意しましょう。また、通貨や小切手、預貯金証書なども、盗難による被害以外は、補償対象外となることがほとんどです。細かな補償範囲は、各保険会社に確認しましょう。

◆火災保険の補償範囲

住まいに関する損害に関して、幅広くカバーしてくれる火災保険ですが、具体的にどのようなリスクに対して、どのような補償があるのでしょうか。

❶火災、落雷、破裂・爆発

失火やもらい火などの火災による被害や、落雷による損害。また、爆破・爆発(気体または蒸気の急激な膨張を伴う破壊)による損害です。

火災については、消防活動による水漏れの被害なども補償範囲に含まれます。また、例えば落雷により家電製品が壊れた、スプレー缶に引火して爆発事故が起きた、などの場合も、補償対象になります。

ここで注意したいのが「もらい火」によるケースです。実は「失火責任法」という法律により、火元に重大な過失がない限り、損害賠償を請求することはできません。つまり、隣家の火事が燃え移ってきても、基本的にはご自身の火災保険で修理費用を賄う必要があります。

❷風災、雹災(ひょうさい)、雪災

台風や竜巻などによる風災被害、雹や豪雪・雪崩などの雪災被害をいいます。例えば、台風や雹で家の窓ガラスが割れてしまった、車庫の屋根が飛ばされてしまった、等のケースが補償対象になります。ただし、洪水や高潮の被害や、融雪洪水による被害については、風災や雪災ではなく水災にあたるため、ここには該当しませんので、注意が必要です。

❸水濡れ

給排水設備の破損や、詰まりによって発生した漏水、放水による被害をいいます。水漏れにより床や壁を貼り替えなければならなくなった場合、補償対象になりますが、配管の経年劣化による水漏れの場合は、補償対象外になることもあるので注意が必要です。また、給排水設備の修理代なども、補償対象外です。

*ポイント*

隣人の家の過失で水漏れ被害に遭った場合は、相手側に損害賠償の請求もできますが、隣人とのトラブルはできるだけ避けたいもの。この場合はご自身の火災保険の水漏れ被害の補償対象となるので、トラブルを回避し、自分の火災保険でカバーすることが可能です。

❹盗難

強盗、窃盗、あるいはこれらの未遂によって発生した損傷・汚損などの被害をいいます。例えば泥棒に入られて窓ガラスが破損した、家財が盗まれた場合、補償対象となります。家財でこの補償をつけていた場合は、現金や小切手などについても、一定の金額の範囲内で補償対象となる場合もあります。

*ポイント*

例えば、マンションの駐輪場に置いていた自転車(原動機付自転車を含む)を盗まれた場合なども、家財にこの補償をつけていた場合は補償対象となることがあります。この場合は、「玄関や車庫、屋根付きの駐輪場に置いていた」場合であれば補償対象ですが、「塀の外側に置いていた」などの場合は補償対象外になるなど、自転車をどこに置いていたか?がポイントに。詳しくは各保険会社に確認しましょう。

❺水災

台風や豪風雨、近年日本でも多発している豪雨などによる洪水・高潮・土砂崩れ・落石などによる被害をいいます。また、融雪洪水も、水災に該当します。一般的に、「床上浸水、地盤面より45cmを超える浸水、または損害割合が30%以上」の場合に補償対象となる、と定めている保険会社が多いですが、中には、15%以上~という条件の保険会社もありますので、検討の際には保険会社に確認してみましょう。

❻破損、汚損等

❶~❺以外の、偶発的・突発的な事故による被害をいいます。例えば、うっかりテレビを落として壊してしまった、子供がボールで遊んでいて窓ガラスを割ってしまった、などのケースが該当します。

火災保険って、本当に必要なの?

火災で家に被害が遭えば大きな損害となりますが、「マンションに住んでいるし、火災保険はそこまで必要ないのでは」「オール電化で火災リスクも少ないし大丈夫だろう」といったお声を聞くこともあります。では、火災保険は、本当に必要なのでしょうか?

◆火災保険の加入率

ここで、実際に火災保険の加入率はどのようになっているのか、確認してみましょう。

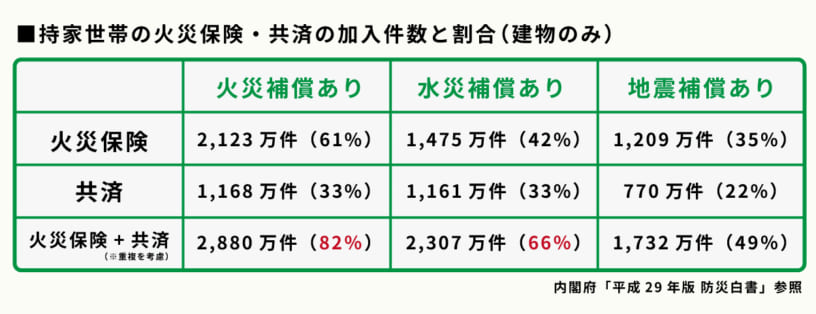

内閣府が出している「平成29年版 防災白書」によると、持ち家世帯の火災保険・共済加入割合(※火災補償あり)は、82%。ただし、水災補償まで付加している世帯の割合は、66%というデータになっていますので、意外にも、近年増えているゲリラ豪雨などによる水災被害までを補償範囲としている世帯が少ないことがわかります。

◆火災保険の補償対象となる損害の発生割合

では、実際に火災保険の補償対象となる損害は、どれくらい起きているのでしょうか。

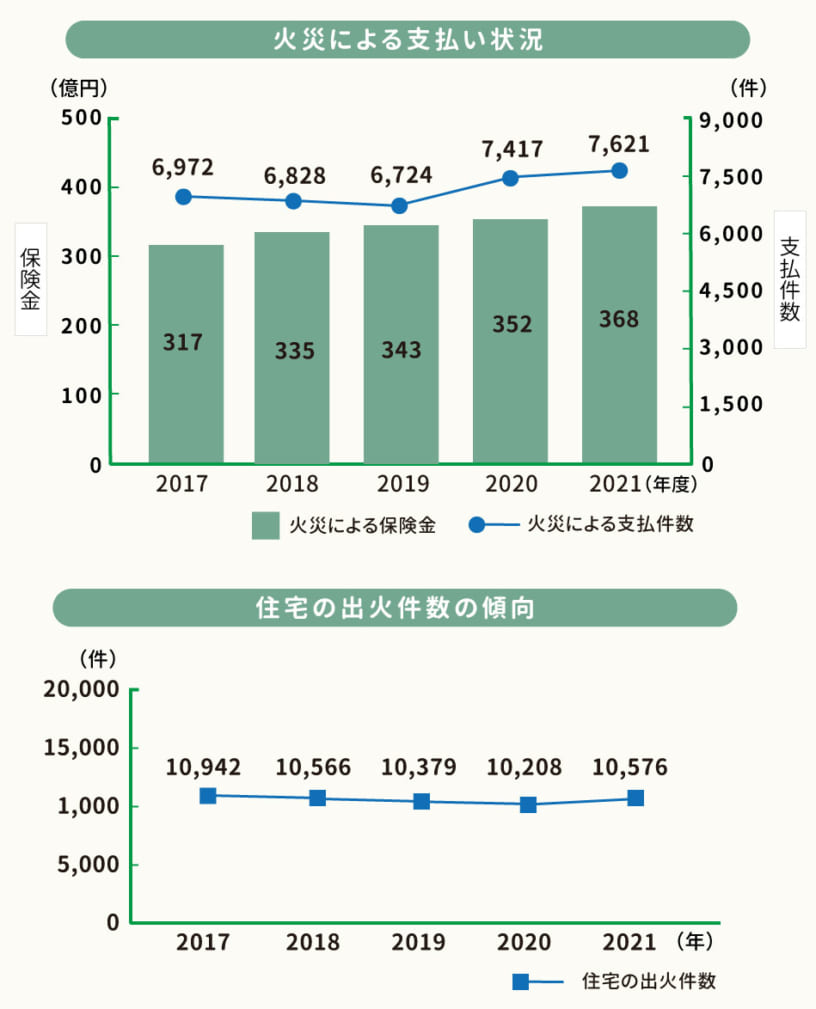

❶火災による保険金支払い状況

《出典》損害保険料率算出機構「火災保険・地震保険の概況_2023年度版」

火災による保険金の支払い件数は、2019年までは減少傾向にありましたが、2020年、2021年と増加しています。住宅を火元とした出火件数については、消防法・建築基準法の規制などもあり、件数は概ね減少傾向で推移しています。

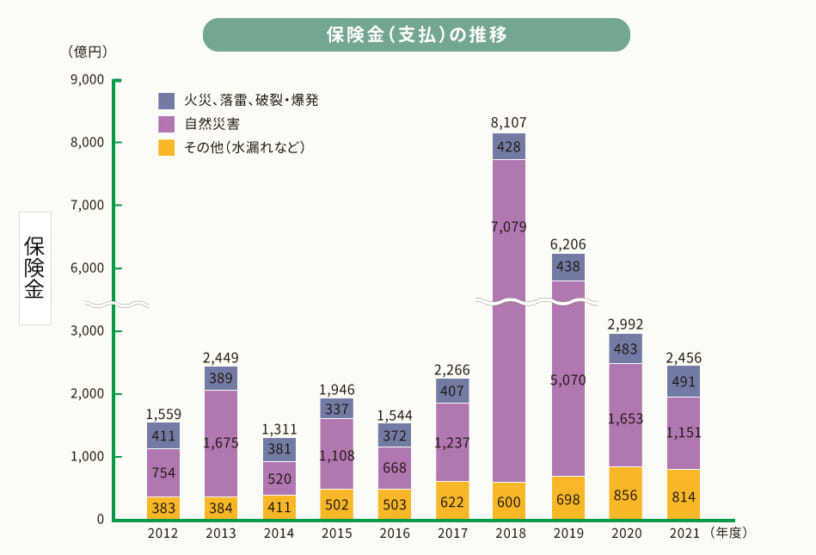

❷自然災害による保険金支払い状況

《出典》損害保険料率算出機構「火災保険・地震保険の概況_2023年度版」

自然災害による支払い状況は、その年ごとの災害の発生回数、規模によって変動が大きくなっていますが、「火災、落雷、破裂・爆発」や「その他(水漏れ損害など)」による支払いは、概ね増加傾向にあります。また、2018年度および2019年度をはじめ、近年自然災害による支払いが割合として多くなっています。

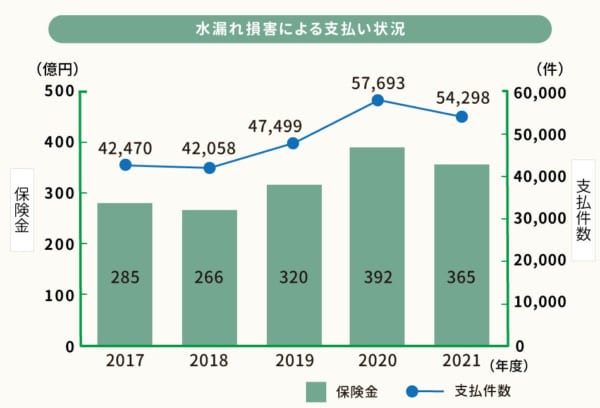

❸その他(水漏れなど)

❶、❷以外の保険金支払い状況については、例えば水漏れ損害による支払い状況は、2021年度は若干下がっているものの、件数、保険金ともに概ね増加傾向にあるようです。その要因として、凍結による水道管破裂や給排水設備の老朽化による漏水事故の増加が考えられています。

《出典》損害保険料率算出機構「火災保険・地震保険の概況_2023年度版」

このように、火災保険の保険金支払い状況をみても、近年はとくに自然災害による損害が増えていることがわかります。万が一被害に遭ったときの損害規模が大きいこともあるので、火災保険については、お住まいの環境を踏まえつつ、しっかりと検討した方が良いといえるでしょう。

火災保険の支払い対象とならないケースってどんな時?

火災や自然災害等から家を守るために役に立つ火災保険ですが、支払い条件なども多くあり、どういった状況のときに、どの補償(風災なのか、水災なのか等)に該当するのか、という部分が、複雑でわかりづらいのも事実。実際に、「補償されると思っていたのに補償されなかった」というお声も聞くことがあります。

ここでは、火災保険で支払われないケースについて、一部ですがご紹介します。

◆経年劣化による水漏れ、故意・または過失による水漏れは補償されない!

火災保険の補償対象となるのは、あくまでも「偶発的な」事故。そのため、配管の経年劣化による水漏れ損害は、補償の対象になりません。

賃貸アパートや、マンションなどの共有部分の配管が経年劣化で破損し水漏れが発生した場合などについては、管理会社側が費用を負担することになりますが、持ち家の場合は、破損する前に早めに修繕しておきましょう。

また、例えば「蛇口の水を出しっぱなしにしてしまった」等、ご自身の不注意が原因で水濡れが起きた場合も、補償対象外となる可能性が高いでしょう。賃貸の場合は、自室を元の状態に修復しなくてはなりませんし、隣人の部屋まで損害が及んでいた場合にはその損害賠償もしなければなりません。

「借家人賠償責任補償特約」「個人賠償責任補償特約」などが特約として付帯されているか、必ず確認しましょう。

◆自然災害が直接の原因ではない雨漏りや吹込みによる損害は、補償されない!

雨漏りや吹込みについては、経年劣化による発生が多い事案になるため、例え自然災害時に発生した場合でも、火災保険の補償対象外になるケースもあるため、注意が必要です。

例えば、台風で局地的な大雨が降り屋根から水が染み込んできた場合も、補償の対象外になるケースが高いでしょう。以前から雨漏りする可能性がある状態で、今回の台風がきっかけになったに過ぎないため、「突発的な事故や災害による損害」とみなされないためです。

ただし、もし「台風によって屋根が破損し、そこから雨漏りが発生した」場合であれば、台風が直接的な原因で発生しているため、補償対象となりえます。

もしも自然災害が直接的な原因で雨漏りが発生した場合は、放置せずすぐに保険会社に連絡をしましょう。対処が遅くなると、原因の特定が困難になり、もらえたはずの保険金ももらえなくなってしまう可能性もあります。補償の対象になるかわからないといった場合も含めて、早めに確認・修繕する方が良いでしょう。

◆地震による被害は、地震保険に加入していないと補償されない!

保険テラスにご来店されるお客さまでも、多くの方が勘違いされているのは、「火災保険に入っているから、地震の時の損害も補償されると思っていた」ということです。ただ、実は火災保険に入っているだけでは、地震の際に家が崩壊したり、火事で燃えてしまったりした場合も、補償はされないのです。

地震・津波・噴火による損害の補償については、火災保険とセットで「地震保険」の加入が必須になります。

日本は地震大国といわれており、これまでも幾度となく大地震に見舞われてきました。

内閣府が出している「防災白書」によると、マグニチュード6.0以上の地震は、全世界の約20%が日本周辺で発生しているとのこと。まさに、地震は私たち日本人にとって、「他人事」ではない自然災害。

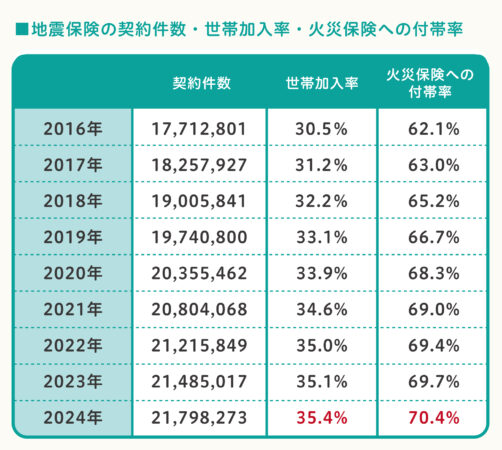

一方、地震保険の火災保険付帯率は、2024年度で70.4%。世帯加入率は35.4%となっており、加入している方が少ないという現状があります。

《出典》日本損害保険協会「グラフで見る!地震保険統計速報」

近年では、「南海トラフ巨大地震」がこの数年の間に発生するとも言われていますよね。「自分は大丈夫」と思うのではなく、来たるべき時に備え、しっかりと準備しておくことが大切です。

地震保険については、詳しくは『地震保険は必要?気になる補償範囲や保険料金・保険金について』をご覧ください。

まとめ

いかがでしたでしょうか。

火災保険、そして地震保険は加入の義務はありませんが、自然災害の多い日本で安心して生活するために、欠かせないもの。今加入中の火災保険がある方も、このタイミングで今一度ご自身の補償内容を確認してみてはいかがでしょうか。

保険テラスは全国に保険やお金にまつわるご相談ができる窓口を展開しております。

火災保険について、気になることや少し不安なことなどがあれば、お気軽にお立ち寄り下さい。

WEB予約は24時間受付中です。

みなさまの保険の相談パートナーとしていつでも頼りにして下さい。

お話しできる日を楽しみにお待ちしております。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら