2020.05.10 更新

最近、医療保険への加入を考えていて、自分でもいろいろ調べているんですが、想像以上にいろんな種類があるんですね。

そうですね。医療保険は、主には入院や手術にかかる医療費に備えるためのものですが、特約というさまざまなオプションを付加することで、さらに保障を充実させたりもできますよ。

うーん、そういう保険の仕組み自体、いまいち分かっていないんですよね…。そもそも健康保険での保障内容との違いもあまり知らなくって。

そういう方もたくさんいらっしゃいますよ!それでは、まずは公的な医療保険と民間の保険会社が販売している保険にはどんな違いがあるのか確認しながら、それぞれの特徴を確認してみましょう!

今回は、公的医療保険と民間の医療保険の違い、また、それぞれの医療保険の種類とその特徴について、20代女性からの相談をもとに解説していきます。

*この記事のポイント*

・公的医療保険と民間保険会社が販売する医療保険のそれぞれの目的を理解する

・公的医療保険の種類によっては保障内容が異なる

・さまざまな種類がある医療保険のそれぞれのメリット・デメリットを理解する

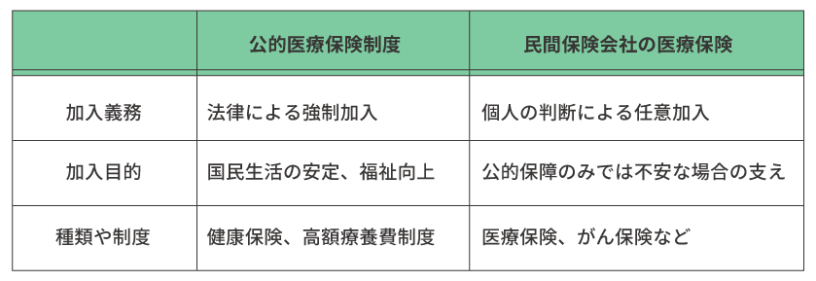

1.公的医療保険と民間の医療保険は何が違う?

医療保険は大きく分けると、健康保険などの「公的医療保険」と、民間の保険会社が販売する「医療保険」の二種類が存在します。

◆「公的医療保険」とは?

「公的医療保険」とは、病気や怪我をしたときに、医療費の自己負担額の一部が軽減される公的制度です。

公的医療保険は、正式名称を「公的医療保険制度」といい、社会保険制度(医療保険・年金保険・雇用保険・介護保険・労災保険)の一つとして国や地方自治体が行う政策の一つです。

日本では、『国民皆保険』という制度に則って、全国民が何らかの公的医療保険に加入することが義務付けられています。

■どうして日本には公的医療保険があるの?

万が一、病気や怪我、それによる入院や休業、長期的な治療が必要となった場合、思わぬ出費が必要となり家計に大きな負担が発生します。

そこで、このような万が一の事態に備えるため、日頃から加入者が保険料を支払い、その保険料を財源に、保障が必要な人が必要なときに給付を受けられるようにしたのが公的医療保険です。

◆民間の保険会社が販売する「医療保険」とは?

民間の保険会社が販売している「医療保険」は、主に入院や手術など、高額な医療費負担に備えるもの、また公的医療保険ではカバーしきれない負担に備えるための保険といえます。

そのため、基本的には公的医療保険制度の健康保険でカバーしきれない部分について、民間の医療保険で保障の上乗せを行う活用方法が多いようです。

2.公的医療保険の種類と特徴

「公的医療保険」と民間の保険会社が販売する「医療保険」の違いを簡単にご説明しました。

ただし、一言で「公的医療保険」「医療保険」といっても、それぞれいくつか種類があります。

まずは、公的医療保険にはどのような種類があるのか見てみましょう。

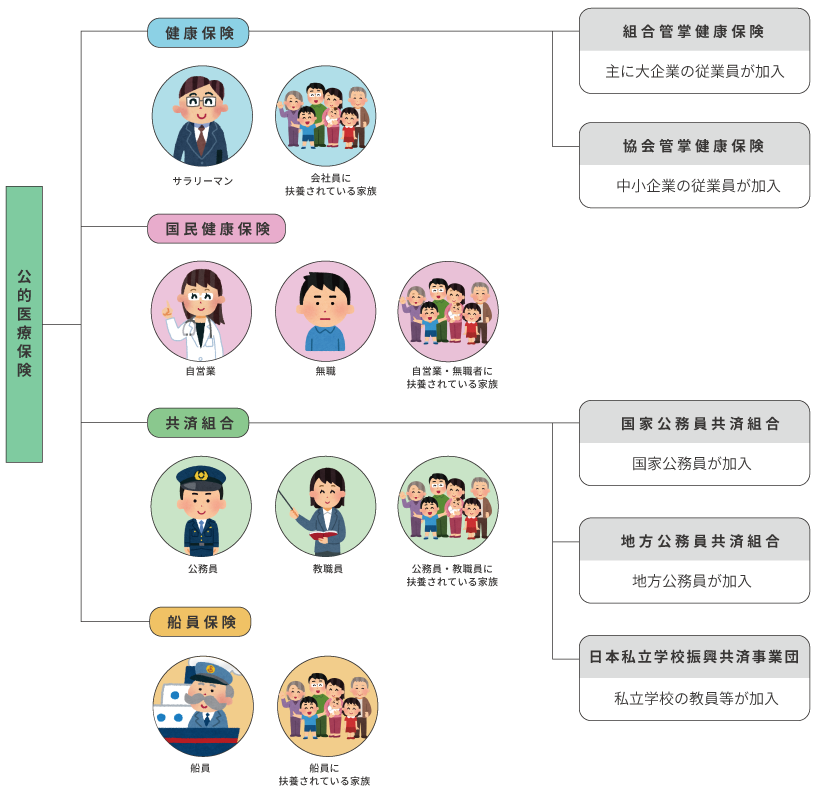

◆公的医療保険の主な種類

公的医療保険は、加入者の職業や勤務形態によってどの保険に加入するかが異なります。

① 健康保険(社会保険)

主にサラリーマンなど民間企業に勤めている人やその家族が加入する保険で、国民の約8割がこの健康保険に加入しています。(※国土交通省「社会保険加入等の状況について」)

健康保険の場合、毎月の保険料の支払いは、被保険者と企業側で半分ずつ負担する仕組みになっています。

② 国民健康保険

自営業者やフリーランス、パートやアルバイト、主婦など民間企業に属さない人が加入しています。保険料を企業と被保険者で半分ずつ負担する健康保険と違い、国民健康保険の保険料の支払いは全額、被保険者負担となります。

③ 共済組合

公務員や私立学校教職員が加入している保険です。共済組合のうち、公務員が加入する組合には、国家公務員が加入する組合と地方公務員が加入する組合の2種類があります。

共済組合の保険料率は、各省庁や都道府県で定められており、健康保険に比べると低めに抑えられているのが特徴です。

④ 船員保険

その名前の通り、船員とその家族が加入する保険です。大航海時代に、船の出航費用を集めるため、船員の命に保険がかけられていたことが船員保険の由来のようです。

⑤ 後期高齢者医療制度

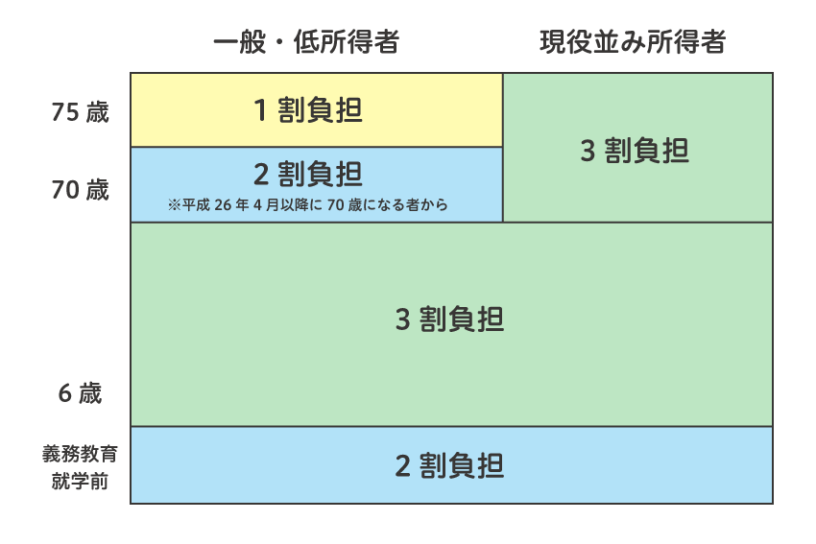

75歳(寝たきりの場合は65歳)以上のすべての人は、加入中の医療保険(健康保険組合や国民健康保険など)を脱退し、後期高齢者医療制度に移ります。後期高齢者医療制度に移ると、医療機関窓口での自己負担額は入院・外来ともに1割(※現役並み所得者は3割)の支払いとなります。

◆健康保険証で加入保険の種類が分かる

公的医療保険には、さまざまな種類があることが分かりました。

それでは、自分が加入している公的医療保険はどれにあたるのでしょう?

実は、健康保険証を見ると、自分の保険の種類を見分けることができます。

■ 健康保険証から見分けるポイント

① 左上の「保険証名」をチェック

健康保険証の左上を見てみると、それぞれ「健康保険 被保険者証」「○○共済組合 組合員証」「国民健康保険 被保険者証」と記載されています。

まずは、この保険証名を確認することで自分がどの健康保険に加入しているのか知ることができます。

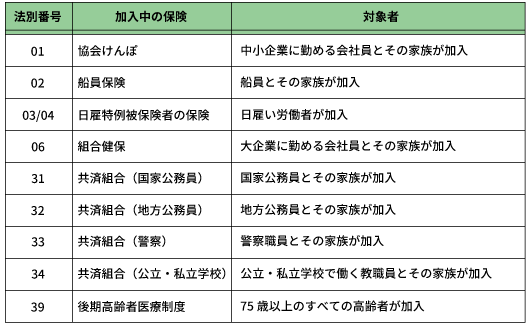

②「保険者番号」をチェック

保険証には、8ケタの「保険者番号」が記載されています。

実は、この「保険者番号」の最初の2ケタの数字(法別番号)から、自身が加入している保険の種類についてさらに細かく知ることが可能です。

ちなみに、国民健康保険の保険者番号は8ケタではなく6ケタですが、上記のような上2ケタで判別できる法別番号はありません。

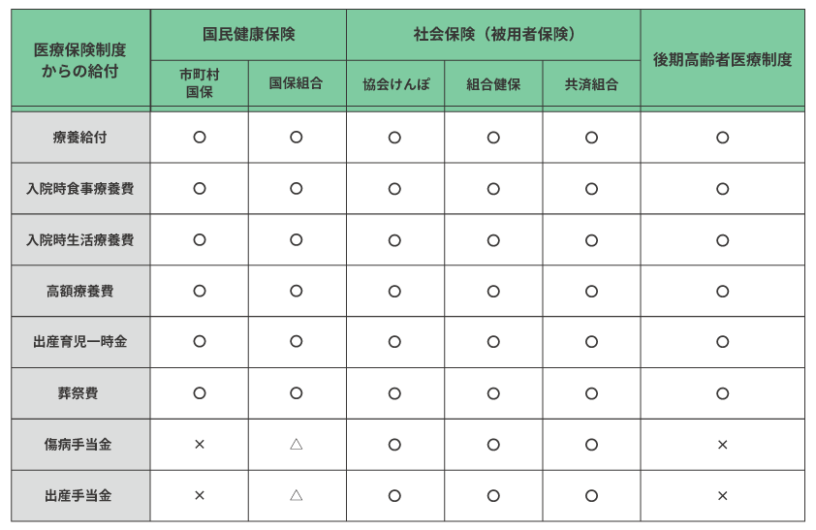

◆加入している公的医療保険の種類によって保障内容も違う?

保険証から加入中の公的医療保険を見分ける方法をお伝えしましたが、公的医療保険の種類によって保障内容は変わってきます。

国民保険では、傷病手当金と出産手当金の給付がないことが大きな特徴といえます。

これらは、各市町村の任意給付となっていますが、2019年10月時点では給付を行っている市町村はありません。

3.民間の保険会社が販売する「医療保険」の種類と特徴

それでは次に、民間の保険会社が販売する医療保険にはどのような種類と特徴があるのか、主な6つの医療保険をご説明します。

① 定期型医療保険

定期型医療保険は、契約時にあらかじめ定めた保障期間(定期)で保険契約が終了する保険のことをいいます。

ただし、例えば保障期間を10年と定めて満期を迎えたとしても、更新することによってその後も保障を継続させることができます。

〇 メリット

若い時に加入すると保険料が割安

定期型医療保険の保険料は、加入時や契約更/新時の年齢に応じて算出されます。

そのため、比較的病気リスクの低い若い年齢で加入すると、保険料は割安となります。

見直しのタイミングを掴みやすい

保障期間が定められているため、定期的に更新のタイミングを迎えます。

更新の度に、そのまま契約を更新するのか、その時代の医療事情やライフスタイルに合わせて別の医療保険に切り替えるのか、見直しのタイミングを掴みやすいことがメリットと言えるでしょう。

× デメリット

更新する度に保険料は高くなる

定期型医療保険の保険料は契約時・更新時の年齢を基に算出されるため、更新する度に病気リスクの上昇と比例して保険料が割高となり、家計の負担となるケースもあるようです。

更新時の健康状態によっては更新できなくなることも

定期型医療保険は5年~10年ほどのスパンで更新が必要となりますが、この期間の間に健康状態に変化が起きていることも少なくありません。

更新のタイミングで、健康状態に異常があると更新ができない、もしくは更新ができたとしても割高な保険料を支払わなければいけなくなる可能性があります。

② 終身型医療保険

終身型医療保険は、保険料は上がらず一生涯の保障を持つことができる(終身)保険です。

そのため、定期型医療保険のような定期更新は不要です。

一生涯の保障になるので、契約時にはしっかりと将来のライフプランに合っているか、確認することが大切です。

〇 メリット

一度加入すれば、「一生涯」保障が続く

更新の必要がなく、一度加入すると一生涯安定した保障を持ち続けることができます。

保険料は一生「上がらない」

終身型医療保険は、年齢が上がっても保険料が上がることはありません。

契約時と同じ保険料で、一生涯保障を持ち続けることができます。

× デメリット

若い時は保険料が「割高」になる

終身型医療保険は、高齢になってからの病気リスクも含んで保険料を算出するため、若い時に加入すると保険料は定期型医療保険と比べて割高になります。

見直しのタイミングを掴みづらい

メリットの一つとして、契約の更新が不要ということが挙げられますが、これは保障内容を見直すタイミングを掴みづらい、とも捉えられます。そのため自分自身で最新の保険商品や医療情報を意識的に入手する必要があるでしょう。

③ 貯蓄型医療保険

貯蓄型医療保険は、中途解約時や満期時に保険料が払い戻される保険のことをいいます。

払い戻される保険金は、契約の段階である程度「いつ頃に、どれぐらい戻ってくるか」目途をつけることができるため、掛け捨てではなく貯蓄性があるといえます。

〇 メリット

「解約返戻金」「満期保険金」などでお金が戻ってくる

貯蓄型医療保険の最大のメリットは、病気や怪我をした際に給付金が支払われるだけでなく、支払った保険料が戻ってくるということ。

満期時には満期保険金が支払われ、中途解約時には「解約返戻金」が支払われます。

定期預金をするよりも金利が高い

貯蓄の観点で見てみると、貯蓄型医療保険の返戻率は銀行の金利よりも高い傾向にあります。

また、保険料の支払いは銀行口座やクレジットカードから自動引き落としにすることも可能なため、強制的に貯蓄にまわすことができます。

× デメリット

「掛け捨て」の保険に比べて保険料が高い

貯蓄型医療保険は、病気や怪我の医療保障だけでなく貯蓄機能も兼ね備えていることから、掛捨型の医療保険と比べて月々の保険料が高くなります。

途中解約のタイミングによっては元本割れする

解約時期によっては、解約返戻金が支払い済みの保険料を下回ってしまう場合もあるので注意が必要です。

④ 女性向けの医療保険

女性向けの医療保険とは、主に「乳がん」「子宮がん」など、女性特有の病気に対して保障のある保険のことをいいます。

近年では、医療技術の進歩や健康診断の増進により、早期発見・治療で治癒する可能性が高くなっていますが、治療に長期間かかるケースが多いことから医療費が高くなる傾向にあります。

高額となりやすい女性疾病の金銭的負担を軽減するため、医療保険に「女性疾病特約」を付加し、事前に備えるケースが増加しています。

⑤ 引受基準緩和型医療保険

引受基準緩和型医療保険とは、持病や病歴のある場合でも加入しやすい、保険会社が定めた加入条件が緩和された保険のことをいいます。

通常の医療保険では、健康状態によっては加入できない医療保険でも、それぞれの保険会社が定めた条件(例:現在入院中ではないか、過去3カ月以内に手術や入院を医師から勧められた経験はないか、等)をクリアすれば加入することができます。

ただし、健康な人と比べて持病や病歴がある方は入院や手術をする可能性が高く、保険金が給付される確率も高くなるため、通常の医療保険よりも保険料が割高になる傾向にあります。

⑥ 無選択型医療保険

無選択型医療保険とは、健康状態などの告知が不要のため、誰でも加入することが可能です。

しかし、保障が限定的で保険金の給付額も上限が低いことや、支払う保険料は割高であることなど、加入時には注意するべき点が多くあります。

そのため、初めから無選択型医療保険への加入を検討するのではなく、持病がある方でもまずは引受基準緩和型医療保険から加入を検討し、それでも難しい場合は無選択型医療保険というように段階を踏んで検討するのがいいでしょう。

4.まとめ

いかがでしたでしょうか。

一言で「医療保険」と言っても、公的な医療保険と、保険会社が販売する医療保険があり、特に保険会社が販売している医療保険にはさまざまな目的を持った商品があることがお分かりいただけたかと思います。

医療保険の加入を検討する際には、どのような保障を持ちたいのか、また家計とのバランスも考えながら選択することが大切です。

そして、公的医療保険制度の健康保険についても、自分や家族が加入している保険が何なのか、どこまで保障されるものなのか事前に理解しておくことで、医療保険を検討する際に自分たちの足りない保障を見つけやすくなるでしょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら