2022.09.09 更新

保険の加入を検討している中で、「外貨建て」の保険があるということを最近知って、興味があるんです!払い込んだ保険料を、保険会社が外国のお金で運用してくれるんですよね?

ここ数年で、外貨建ての保険のご加入を検討されるお客さまは増加傾向にあります。おっしゃる通り、保障内容に加えて外貨建て保険特有の「投資性」に魅力を感じて、加入される方が多いですね。

なるほど。ただ、興味はあるものの今まで投資をしたことがないので、あまり外貨建て保険のメリット・デメリットやリスクについて分かっていないのが正直なところで…。

外貨建て保険には為替レートが大きく関係し、その変動によってメリット・デメリットが発生します。また、保険に関わらず、投資性のある金融商品全般を活用する際のポイントと合わせて、詳しくご紹介しますね!

■ 目次

・1.外貨建ての金融商品にはどんな種類がある?

・2.外貨建て保険が「リスク」と言われるのはなぜ?

・3.リスクを踏まえて外貨建て保険を活用するには?

・4.現在の円安・インフレの状況で、「外貨建て保険」はおすすめ?お金のプロが徹底解説!

・5.まとめ

1.外貨建ての金融商品にはどんな種類がある?

外貨建ての金融商品とは、日本円を外国の貨幣(=外貨)で運用する金融商品のことを言います。

外貨の代表的なものには、米ドル(アメリカ)や豪ドル(オーストラリア)、ユーロなどが挙げられます。

外貨建て金融商品には、外貨で銀行に預けて利息も外貨で受け取る「外貨建て預金」、外貨で投資信託を購入し分配金も外貨で受け取る「外貨建て投資信託」、外貨で保険料を払い込み給付金なども外貨で受け取る「外貨建て保険」などがあります。

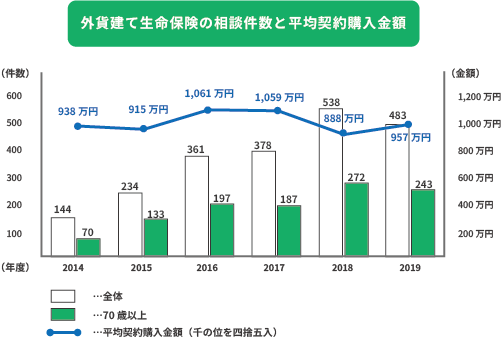

◆近年、外貨建て保険の加入を検討する人が増えている!

外貨建て保険の特徴は、保険料を支払い、被保険者が死亡した時や保険契約期間が満期となった際、あらかじめ定められた保険金や年金を受け取るところは日本の円建て保険と同じ仕組みですが、保険料の支払いや保険金の受け取りが「円」ではなく「外貨」になることが特徴です。

近年、この外貨建て保険の加入を検討される方が増加傾向にあります。

外貨建て保険の相談が増加している背景には、日本では長年超低金利の状態が続く中で、金利水準を高く維持している外貨の魅力が大きいと考えられます。

利回りの低い日本円での運用ではなく、金利の高い外貨で運用するために、「円建て保険と外貨建て保険で、保障内容が同じならば、より利回りのいい外貨建てで運用してもらおう」ということです。

参考:独立行政法人 国民生活センター 『(報道発表資料) 外貨建て生命保険の相談が増加しています!』 2022年2月20日発表

外貨建て保険の概要について、詳しく知りたい方は、『外貨建て保険とは?「為替リスクがあるから危険」は本当?メリット・デメリットを詳しく解説』をぜひご覧ください。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

2.外貨建て保険が「リスク」と言われるのはなぜ?

外貨建て保険を検討している方がもっとも気になることのひとつに、「外貨建てで運用することによるリスク」があると思います。

ではなぜ、外貨建て保険には、リスクがあるというイメージがあるのでしょうか?

この章では、外貨建て保険が「リスクがある」と言われる理由について、詳しく説明していきます。

◆外貨建て保険にリスクがあると言われる背景には「投資性」があるから

外貨建て保険がリスクと言われる理由は、生命保険の死亡保障や年金を保障する、本来の“保険”という側面だけでなく、外貨を利用した「投資」の側面が同時にあるからです。

外貨建て保険が持つ「リスク」の理解を深めるためには、まず「金融商品における投資リスク」とは何なのか?という理解を深めることがとても大切です。

◆金融商品の投資リスクとは?

金融商品の投資におけるリスクには、主に次の4つが挙げられます。

1)信用リスク

・預金先の金融機関が破綻しないだろうか?

・株式の発行体企業の経営状態が悪化したり、破綻したりしないだろうか?

2)価格変動リスク

・購入した商品が流通する市場において、価格が変動し損益が増減する事はないだろうか?

3)流動性リスク

・購入した商品は現金が必要な時にすぐに売却できるのだろうか?

もしくはすぐに現金に換金できるのだろうか?

4)為替変動リスク

・外国為替相場の変動により、損益が増減することはないのだろうか?

◆「価格変動リスク」と「為替変動リスク」は外貨建保険にだけある

「信用リスク」「価格変動リスク」「流動性リスク」「為替変動リスク」が、投資における「リスク」です。

次に、この4つのリスクを「日本円建て保険」と「外貨建て保険」では、どのように当てはまるのか比べてみましょう。

この比較で分かるように、「信用リスク」は日本円建て・外貨建て保険の両方にありますが、「価格変動リスク」と「為替変動リスク」は外貨建て保険にだけあることが分かります。

つまり、外貨建て保険に「リスク」がある場合は、この「価格変動リスク」「為替変動リスク」によることが大きな要因です。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.リスクを踏まえて外貨建て保険を活用するには?

前章で、外貨を利用した投資の側面がある外貨建て保険の「リスク」が、投資上のリスクの4つの分類のうち、「価格変動リスク」「為替変動リスク」に当てはまることをご紹介しました。

では、この2つのリスクを踏まえた上で、外貨建て保険はどのような場合に活用することができるでしょうか。

資産形成を行っていくにあたり、外貨建て保険を検討する際のポイントをお伝えします。

◆まずは投資を行う上での3原則を理解しよう

外貨建て保険はもちろんのこと、投資性のある金融商品を検討する際は、前提として下記の【基本となる3つのポイント】を押さえたうえで、検討するようにしましょう。

①余剰資金で行うこと

直近の数年で使う予定のある資金を投資に充てると将来の予定に影響が出る可能性があります。

投資というものは「当面使う予定のない、余剰資金で行う」ということを基本にしましょう。

②長期視点で行うこと

短期間で大きなリターンを狙うのは、同時にハイリスクにもなり得ます。

そのため、購入した金融商品は長期間保有することで、安定性が高まります。

③分散投資を心掛けること

先ほどの通り、投資には4つのリスクがありましたが、これらを完全に回避することは困難です。

しかし、リスクを分散させることで軽減することは可能です。

例えば時間をかける、または通貨を分けるなど、“分散投資”を心がけましょう。

「通貨を分ける」ということでいうと、「外貨建て保険に加入する」ということ自体が、日本円だけではなく外貨の資産を持つということなので、通貨によるリスク分散に当てはまります。

◆外貨建て保険は、どのようなシーンで活用できる?

では、上記の投資の3原則を理解したうえで、外貨建て保険がどのようなシーンで活用できるかをお伝えします。

①資産を分散させて持っておきたいとき

もし今投資信託や株式といった投資商品を検討しているのならば、「資産を分散させる」という意味で、外貨建て保険を併せて活用するのは一つの賢い方法です。

一つの金融商品に絞るのではなく、複数の商品を組み合わせることで資産を分散することができるため、リスク軽減につながります。

②通貨を分散させて資産を持っておきたいとき

もしあなたが今、日本円だけで投資を行っているのであれば、その投資先の一部を外貨建て保険に回すことで、資産を通貨で分けて保有することができるため、リスク軽減につながります。

日本円だけで投資を行うことに対してリスクを感じた場合に、外貨建て保険を一つの選択肢にしてみてください。

③リスクが少なく、安心して外貨積立を行っていきたいとき

「資産を効率的に増やしていきたいけど、外貨での投資信託や株式などは難しそうだしリスクが怖い…」そんな方は、外貨建て保険が検討できます。

外貨建て保険は、為替レートによる円ベースでの増減はありますが、外貨ベースでは最低保障金額が固定される安定性のある商品がほとんどです。

また、為替リスクについては、10年以上の長い時間をかけて保険料を支払うことで、為替レートが平均化され、リスク分散されます。

運用利率の最低保証がある商品は、他の外貨建て投資商品に比べて、運用環境の悪化による利率変動のリスクは最小限です。

極端なリターンは多く望めないものの、確実に積立を行っていきたい場合、外貨建て保険を活用するのも一つの手です。

参考:日本証券業協会 『つみたてNISAがいいさ』

三菱UFJ銀行『つみたて』P.3

東京海上日動あんしん生命『みらいのお金を考える本』P.16

【豆知識】円による支払保険料を一定にする「ドルコスト平均法」とは?

通常外貨建て保険は、ドルベースで保険料を支払うため、円に換算した時の毎月の保険料が為替レートにより変動します。

しかし、外貨建て保険の中には、「毎月支払う円を固定し、その固定された円で支払える範囲のドル保険料を支払いに充当する」ことができる商品もあります。

この方法を、「ドルコスト平均法」といいます。

支払う円を一定にすることで、毎回「買えるだけの外貨を購入する」ため、平均購入価格を安くすることが期待できます。

現在、「ドルコスト平均法」を外貨建て保険で利用できる商品は、外貨建て年金保険です。

保険テラスでも取り扱いのある商品ですので、興味のある方は一度ご相談ください。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

4.現在の円安・インフレの状況で、「外貨建て保険」はおすすめ?お金のプロが徹底解説!

2022年8月現在、年初からのウクライナ危機や、日本と米国との金利差などのさまざまな影響により、米ドルと円との為替相場が「円安」に進んでいます。

2022年8月5日までの状況では、最大で年初と比較して、約20%円安が進んだ状況です。

円安を1つの原因とし、日本では「輸入品の価格上昇」が始まっています。

実際に、日々のお買い物の中で、「今までよりも値上がりしている商品が出てきたな…」と感じている方も多いのではないでしょうか。

輸入品の価格上昇が、すぐに日本のインフレに結び付くかは断定できませんが、今後のさまざまな世界情勢の変化の中で、インフレ方向へ向かう可能性も考えられるでしょう。

◆「円安」の状況下で、外貨建て保険を改めて検証

私たちを取り巻く経済状況が、円安やインフレの可能性がある方向へ向かう状況で、「外貨建て保険」を改めて検証してみます。

■同じ死亡保険金額の「円建て終身保険」と「ドル建て終身保険」を比較すると…

生命保険の基本的な保障と言える「死亡保険」。

まずはこの死亡保険の中でも、「円建て終身保険」と「外貨建て終身保険」を比較してみていきましょう。

一般的な円建て終身保険と、ドル建て終身保険の2022年8月現在の保険料を、同じ死亡保険金(※ドル建ては円換算受取時)で比較した場合(※ドル建は支払保険料も円換算支払)、ドル建て終身の方が、約30%程度保険料が安い状況です。

単純な「保険料」ということだけで比較すると、外貨建て終身保険のほうが魅力があるといえます。

ただし、特約や特則を付帯したり、比較商品を低解約型等の基本条件が異なる商品にすると、上記とは状況が異なります。

実際の比較を行う場合は、必ず保険設計書を作成して日本円建てと比較しましょう。

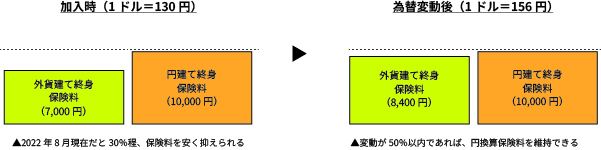

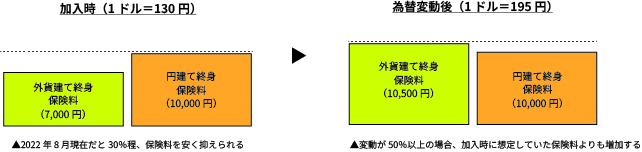

では、今後さらに円安に進んだ場合はどうでしょうか?

【為替レートに変化がない場合】

・同一保険金額で比べると、日本円建て終身の円換算保険料対比が約30%低い

【今後さらに円安に進む場合】

①今後の円安への為替変動が「50%以内」の場合

→保険料は、加入時に同じ保障内容で検討した「日本円建て終身」よりも、「外貨建て終身」の方が

低い円換算保険料を維持できる。

例)為替変動が「20%円安」となった場合

②今後の円安への為替変動が「50%を超えた」場合

→保険料は、加入時に同じ保障内容で検討した「日本円建て終身」の保険料を、「外貨建て終身」の保険料が上回る可能性がある。

例)為替変動が「50%円安」となった場合

ただし、受け取る死亡保険金を円換算した際の金額も、約50%増加します。

③解約時に、加入時よりも円安が加速していれば、解約返戻金の円換算額が増加している可能性がある

終身保険は掛捨てではないため、解約する際には「解約返戻金」を受け取ることができます。

外貨建て終身保険の場合、「円安・円高」が及ぼす解約返戻金への影響は、円換算した支払保険料の総額と円換算解約返戻金とを比較し、その「返戻率」を考える必要があります。

そのため、加入時の為替レートだけを考えた単純な「円安」指標だけでは有利・不利の判断が難しいのが、解約返戻金の比較です。

この部分の詳しい比較は、ぜひお金のプロにご相談することをおすすめします。

◆お金のプロから見ても、現在は「円建て終身保険」より「ドル建て終身保険」に優位性がある

現在、保険料という側面から、各保険会社のドル建て終身保険と日本円建て終身保険の商品を比較した場合、ドル建て終身保険に大きな優位性があります。

終身保障として大きな保険金を検討すればするほど効果的で魅力があります。

ぜひお近くの保険代理店で比較・検討してみては、いかがでしょうか。

外貨建て保険の概要について、詳しく知りたい方は、『外貨建て保険とは?「為替リスクがあるから危険」は本当?メリット・デメリットを詳しく解説』をぜひご覧ください。

5.まとめ

いかがでしたでしょうか。

外貨建て保険は、外貨で保険料の支払いを行い、保険金や解約返戻金も外貨で受け取る保険です。

保険会社での運用も外貨で行うため、「為替レート」の変動によって、メリット・デメリットが発生します。

イメージとして、「なんとなく外貨建てはリスクがありそうで怖いから、やめておこう…」ではなく、正しくリスクについて理解し、自分自身の無理のない範囲で円建て金融商品よりも高い利回りが見込める外貨建て金融商品を活用することが大切です。

ぜひお近くの保険テラスの店舗で検討してみることをおすすめいたします。

保険テラスでは「子供を連れて店舗に行きにくい」「今は外出を控えたい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら