2025.11.12 更新

ポイント

●万が一、世帯主が死亡してしまった場合の必要資金を計算しておきましょう。

●万が一のときに受け取れる公的保障を知っておきましょう。

●7割の方が万が一に備えており、そのうち約6割が生命保険で準備をしています。

世帯主に万が一のことがあったとき、どれくらい備えておくべきか考えたことはありますか?万が一が起こる確率は、30代男性なら1000人中0.55人、30代女性なら1000人中0.28人 となっており、普段「万が一」について考える機会はなかなかないかもしれません。

(※出典:生命保険文化センター『0歳の男女各1,000人の年齢別死亡者数と平均余命』)

そこでこの記事では、世間ではいくらくらいの死亡保障を準備しているのかをデータで紹介するとともに、万が一の場合にいくらお金が必要なのか、どのような公的保障があるのかを考えていきたいと思います。

■ 目次

・1.【データで見る】死亡保障額の平均は?

・2.死亡保障の主な使い道は?

-2-1.遺族の生活費

-2-2.子ども の教育費

-2-3.葬儀費用や墓代

・3.万が一のときに必要な資金の考え方

・4.万が一に備えるためにどれくらいのお金が必要なの?

・5.万が一のときに受け取れる保障を確認してみましょう

・6.万が一に対してどう備えているの?

・7.生命保険を見直す最適なタイミングは?

・8.まとめ

1.【データで見る】死亡保障額の平均は?

生命保険文化センターが2025年1月に公表した「2024(令和6)年度 生命保険に関する全国実態調査」によると、2人以上世帯における 死亡保障保険金額の世帯あたり平均額は1,936万円 です。単身世帯の死亡保険金の平均額は900万円 となっており、配偶者や子ども等、家族がいる世帯のほうが約1,000万円多く死亡保障を備えていることがわかります。

世帯構成によって、必要となる死亡保障額は異なります。ご自身が保険に加入する際の参考になるように、年齢やライフステージといったほかの条件の違いも見てみましょう。なお、特に断りがないかぎり、ここでは2人以上世帯のデータを取り上げます。

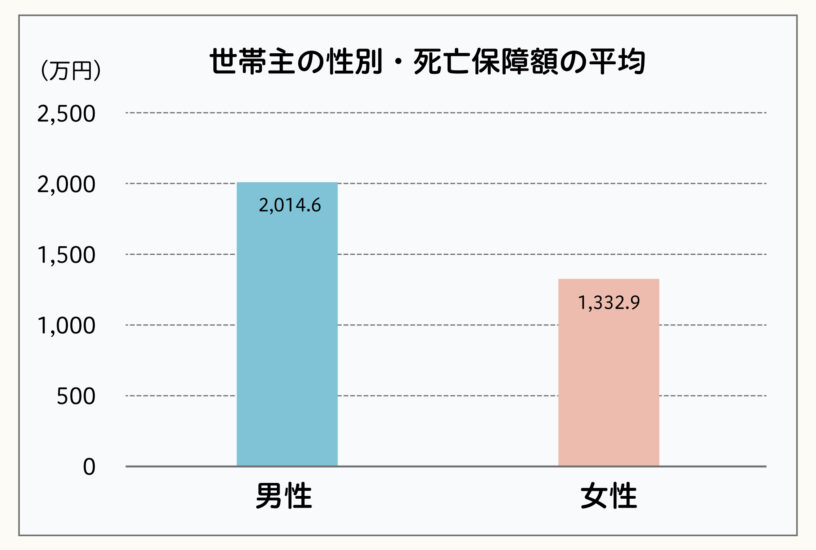

【世帯主の性別別・死亡保障額の平均】

まずは世帯主の性別ごとの死亡保障額の平均です。死亡保障額の平均は、男性が世帯主の家庭では2,014万6,000円、女性が世帯主の家庭では1,332万9,000円でした。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作図

なお、備えている死亡保障額の割合を見ると、不明という回答を除いて男性では「500万~1,000万円未満」および「2,000万~3,000万円未満」がほぼ同率で多く、女性では「200万~500万円未満」が多くなっています。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作図

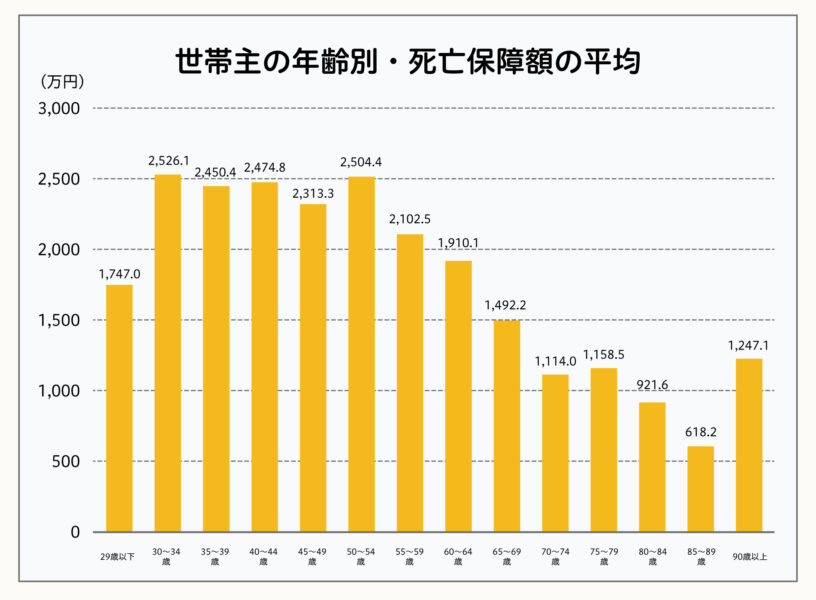

【世帯主の年齢別・死亡保障額の平均】

世帯主の年齢ごとの死亡保障額の平均は下図のとおりです。もっとも平均額が高いのが「30~34歳」で2,526万1,000円、次いで「50~54歳」で2,504万4,000円です。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作図

この間の年齢層では、金額に多少の違いはあるものの、世帯あたり平均2,500万円前後の死亡保障を備えています。55歳からは少しずつ平均額が低くなっています。

【世帯年収別・死亡保障額の平均】

世帯全体の年収が高くなるほど死亡保障額の平均も上がる傾向がわかりました。本調査でもっとも世帯年収が低い「200万円未満」では876万円ですが、年収「1000万円以上」の世帯では死亡保障額の平均が3,090万4,000円です。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作図

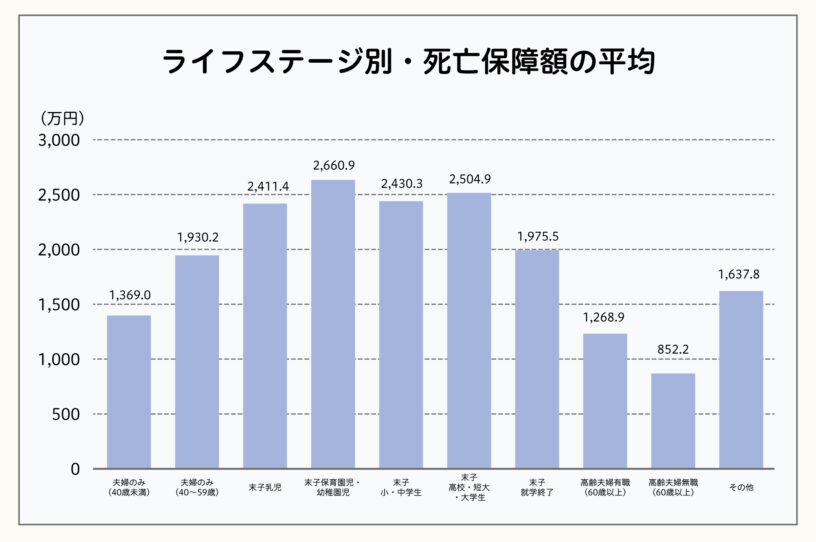

【ライフステージ別、死亡保障額の平均】

ライフステージ別の死亡保障額の平均は、全体的に夫婦のみの世帯よりも子どもがいる世帯のほうが高くなっています。もっとも死亡保障平均額が高いのが「末子が保育園児・幼稚園児」という世帯で2,660万9,000円です。これは、先々の子どもの教育費の必要性を死亡保障額に反映させているものと考えられます。「末子が就学終了」した世帯で死亡保障額の平均が下がっていることからも、そのことがわかるでしょう。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」をもとに筆者作図

2.死亡保障の主な使い道は?

自分と似たような条件の人々がいくらの死亡保障を備えているかは、生命保険に加入するうえで参考になります。しかし、実際に生命保険の加入や見直しを検討する際は、どの程度のお金が必要になるかを自身のケースに当てはめて考えることが大切です。主に必要となるのは以下のような費用です。

2-1.遺族の生活費

片働き、共働きのどちらでも、生計の担い手のどちらかに万が一のことがあると、世帯収入が低減してしまいます。世帯収入が減ると、生活の維持が困難になりかねません。そのため、死亡保険金は遺族の生活費をまかなうためにも、大切なお金です。

遺族の生活費は、末子が独立するまでの期間は現在の生活費の約7割、末子が独立してからは現在の生活費の約5割が目安とされています。とはいえ、子どもの成長や経済状況の変化とともに生活費も変動する可能性もあるので、データなども参考にしながら目安を立てておくとよいでしょう。総務省の家計調査によると、2024年の二人以上世帯の消費支出平均額は、ひと月あたり30万243円です。 [注3]

[注3]総務省「家計調査報告(家計収支編)/2024年(令和6年)平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

2-2.子どもの教育費

子どもの教育費は、親の生死にかかわらず準備が必要なお金です。世帯収入の低減が、教育費準備へ与える影響も考慮しておく必要があります。子どもが希望する進路を変更せざるを得なくなることのないように、死亡保障で準備しておければ安心でしょう。

文部科学省の調査によると、幼稚園から高校までの15年間の学習費総額の平均は、すべて公立の場合で約596万円、すべて私立の場合は約1,976万円です。 [注4]大学進学および在学中にかかる費用(4年制・昼間部)総額の目安は、国公立の場合が約481万円、私立文系では約690万円、私立大学理系は約822万円です。 [注5]

[注4]文部科学省「令和5年度 子供の学習費調査」

https://www.mext.go.jp/content/20241225-mxt_chousa01_000039333_1.pdf

[注5]日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

2-3.葬儀費用や墓代

葬儀費用や墓代はまとまった額となることも多く、さらに、故人の預貯金からの引き出しに制限がかかります。こうした事情をふまえ、遺族自身の預貯金に加えて、遺族が受け取る死亡保険金で支払いできるようにしておくと安心です。

鎌倉新書の調査データによると、葬儀にかかる費用の平均総額は約119万円です。この平均額には、親族や近親者のみで行う家族葬や通夜がなく告別式だけの一日葬なども含まれています。なお、知人や職場関係、地域の人など広くの方に通夜・葬儀・告別式に参列してもらう一般葬だと約161万円 です。[注1]また、お墓の平均購入金額は一般墓で約156万円。棚式やロッカー式の納骨堂でも約79万円かかります。 [注2]

[注1]鎌倉新書「第6回 お葬式に関する全国調査(2024年)」

https://www.e-sogi.com/guide/55135/

[注2]鎌倉新書「第16回 お墓の消費者全国実態調査(2025年)」

https://guide.e-ohaka.com/research/survey_2025/

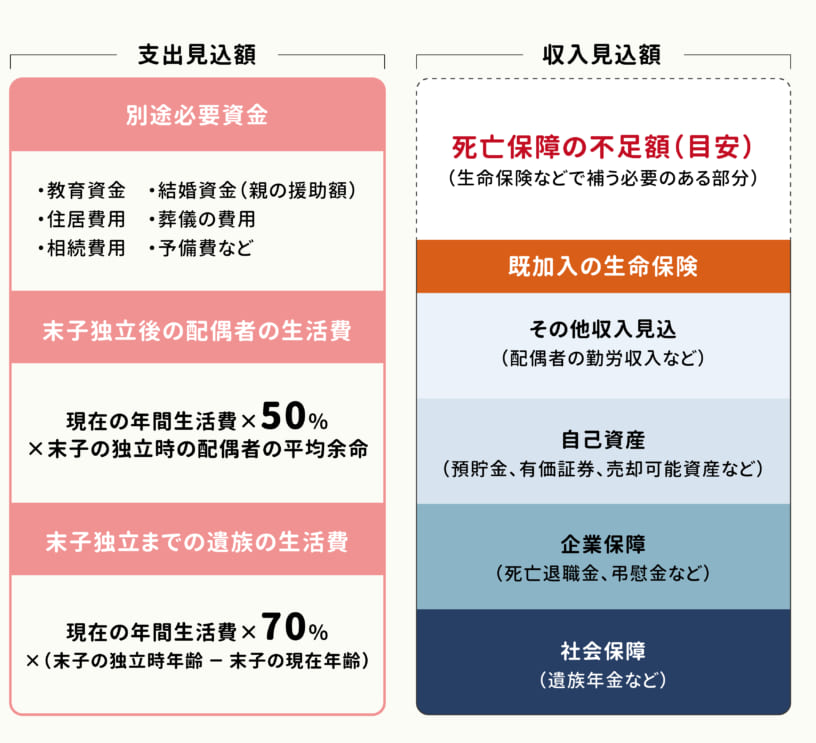

3.万が一のときに必要な資金の考え方

万が一のときに必要となる資金の算出方法として、「必要保障額積み上げ方式」という方法があります。

世帯主が死亡した場合に必要な金額は、家族構成・現在の収入・資産状況・子供の年齢などによって異なります。 いざという時に必要な遺族の生活費やその他に必要なお金の総額から、遺族年金・死亡退職金・預貯金などの公的に受け取れるお金を差し引き、そこから出た不足分を必要保障額とする考え方です。

※この記事では、遺族の生活費を、末子が独立するまでの期間は現在の生活費の7割、末子が独立してからは5割として計算します。

※出典:生命保険文化センター「生命保険の加入金額の目安は?」

4.万が一に備えるためにどれくらいのお金が必要なの?

≪ 不足分の具体例 ≫

共働きAさん(32歳・男性)の場合

*夫婦ともに厚生年金(23歳から加入)

家族構成:妻30歳、長女2歳、長男0歳

借家、それぞれの両親とは別居

平均標準報酬額:不明

現在の生活費月額:28.5万円

自営業Bさん(32歳・男性)の場合

*夫婦とも国民年金(20歳から加入)

家族構成:妻30歳、長女2歳、長男0歳

借家、それぞれの両親とは別居

現在の生活費月額:22.6万円

※出典:生命保険文化センター「万一に備えるための保障額の具体例は?」

会社員の場合は、遺族の生活費等は遺族年金や企業保障などである程度まで保障されますが、それだけでは不十分なのが実情のようです。この不足分は生命保険の追加契約等で準備しておく必要があります。

自営業者の場合、厚生年金や企業保障がないため必要保障額は一般的に会社員より多くなります。そのかわりに上記のケースのように世帯主死亡後の事業収入が見込めることもありますが、事業を承継しないケースや、承継後の事業がうまくいかないケースを想定した場合は、必要保障額がさらに大きくなります。

いずれの場合も生命保険に加入していても、保障が不十分な場合がありますので、現状に合っているか確認しておくことが重要です。

5.万が一のときに受け取れる保障を確認してみましょう

≪ 遺族年金制度 ≫

遺族年金とは、本人が亡くなったときに、その子どもや配偶者などに公的年金から給付金が下りる制度です。

遺族年金には遺族基礎年金、遺族厚生年金などがあります。どの遺族年金を受け取れるかは、亡くなった人の職業によって異なりますので、注意が必要です。

≪ 団体信用生命保険 ≫

団体信用生命保険とは、住宅ローン専用の生命保険です。

住宅ローンの借入の条件として、団体信用生命保険に強制加入する必要があり、加入者が死亡した場合には、遺族の住宅ローン返済が全額免除になります。

≪ 会社の福利厚生 ≫

会社によっては福利厚生の一環として、社員が死亡したときに残された遺族に給付金が支払われるケースがあります。

また、退職金制度がある会社は、死亡退職金として支払いを受けることが出来るケースがあります。

6.万が一に対してどう備えているの?

≪ みんなはどんな方法で備えているの? ≫

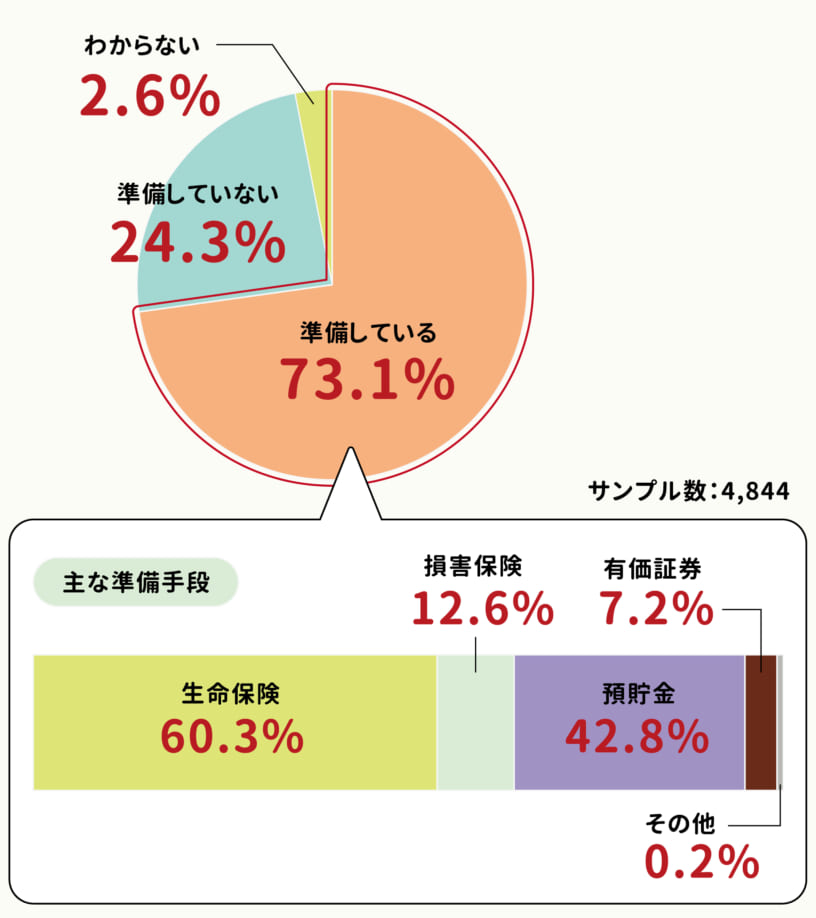

生命保険文化センターによると、7割を超える人が私的に経済的な準備をしています。

そのうち約6割の方が生命保険で準備をしており、次いで預貯金や損害保険となっています。

【 死亡保障に対する私的準備 】

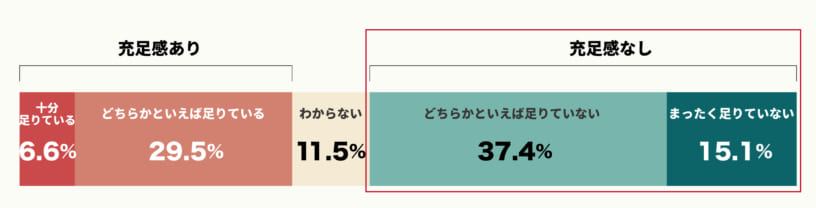

≪ 死亡保障に対する充足感 ≫

※出典:生命保険文化センター「令和4年度生活保障に関する調査」

万が一のときの公的保障・企業保障に加えて、私的保障を含めた経済的な準備に対する充足感をみると、「充足感なし」は52.5%と、約5割の人が充足感を感じていません。

公的保障は家族構成やお勤め先によって受け取れる保障が異なるため、それをふまえて、預貯金や民間の保険などの私的保障で不足分を補う必要があります。

7.生命保険を見直す最適なタイミングは?

先に見たライフステージごとの死亡保障額の平均からもわかるように、必要となる保障額は一般的に、独身時代→結婚→子どもの誕生→子どもの成長→子どもの独立→シニアライフとライフステージが変わるごとに変化します。

生命保険を見直す最適なタイミングは、ライフステージ(家族構成)が変わったときです。例えば、結婚や子どもの誕生や独立、定年退職などが挙げられます。ライフステージの変化にともない、家族の生活費や教育費などの支出も変わるので、それに応じて必要な保障額も見直す必要があります。

また、会社員から自営業やフリーランスとして独立した場合も、必要保障額を見直すタイミングです。一般的に、これまで見込めていた公的保障や企業からの保障が減少する傾向にあるので、不足分を補うために生命保険による保障額を増やすのがおすすめです。反対に、子どもが成長して手が離れ、共働きを再開したというような場合には、収入や企業保障の増加が期待できます。この場合、保険料を抑えるためにも、保障内容の見直しや保障額の減額も選択肢となります。

8.まとめ

世帯主になにかあったときに必要となる保障は、家族構成やお勤め先によって異なります。

残されたご家族が生活していくためにはどれくらいの費用がかかるのか、どのような保障が受けられるのかを知っておくことがポイントです。

長い人生の中で、ライフプランやご家族の状況に変化が起こると、必要保障額も変わります。万が一のときに必要なお金が備えられているか、見直してみては?