2023.11.29 更新

年末年始に家族で初めての海外旅行に行くことになりました。

それは素敵ですね!ご家族で楽しい思い出を作ってくださいね!

ありがとうございます!それで、旅行代理店から勧められている海外旅行保険のプランがあるのですが、そういえばクレジットカードにも海外旅行保険が付帯していることを思い出して。内容ってこれで大丈夫なのかなぁ…

なるほど。クレジットカード付帯の海外旅行保険はカードごとに条件が異なるのでしっかり確認しましょう。どんな補償があった方が良いかなども、併せてご説明いたしますね!

*この記事のポイント*

●海外旅行のリスクを知り、海外旅行保険を出発前に準備しておくことをおすすめします

●クレジットカード付帯の海外旅行保険の注意点をしっかり理解し、補償漏れのリスクを減らしましょう

●海外旅行保険は、旅行の目的に応じて補償プランを検討しましょう

コロナ禍が過ぎつつあり、海外への旅行者が増えています。

海外へ行かれる旅行者数はコロナ前のピークまでには戻ってはいないものの着実に増加傾向にあり、海外旅行保険についても需要が高まっています。

本コラムでは、海外旅行保険の必要性と旅行出発前の事前加入についての必要性についてご紹介します。

■ 目次

・1.海外旅行保険とは

・2.海外旅行先で起こる様々なリスク

・3.様々なリスクに備える、海外旅行保険の補償範囲

・4.要チェック!クレジットカードに海外旅行保険が自動付帯されているケースも

・5.どういった補償を付けるべき?海外旅行保険で付けておきたい補償

・6.まとめ

1.海外旅行保険とは

海外旅行保険とは、海外旅行中に被ったケガによる死亡・後遺障害・治療費用や、病気による死亡・治療費用のほか、賠償責任、携行品損害、救援者費用などを補償する保険です。

海外旅行を目的として自宅を出発してから帰宅するまでの間に被る可能性のある各種のリスクを補償します。

◆海外旅行保険はどこで加入できるの?

旅行代理店などで海外旅行の申し込みをされた場合には、同時に海外旅行保険の加入を勧められたという経験がある方も多いのではないでしょうか。

海外旅行保険に加入する方法は様々あり、旅行代理店での申し込みのほか、インターネットで直接申し込んだり、保険代理店、あるいは空港で出発当日に申し込むこともできます。

インターネットで加入される際は、補償プランの確認はご自身で行うことになりますので、申込書を印刷するなどして事前にしっかりチェックしておきましょう。

◆海外旅行保険に加入するなら、事前に加入しておくのが吉

海外旅行保険は、出発日当日の空港でも手続きはできますが、空港に到着したら搭乗手続きや手荷物検査、保安検査など、様々な手続きを行う必要があります。

そんな中で保険の申し込みを行うのは手間ですし、慌ただしく手続きをして補償漏れなどが発生することも。

また、海外旅行保険の補償期間は、自宅を出発した時から帰宅するまでですが、空港で申し込みを行った場合は加入後から補償開始になります。自宅から空港までのトラブルについては補償対象外になってしまうので、注意が必要になります。

例えば、自宅から空港へ行くまでのケガの補償・他人に対する賠償の補償や旅行カバンの盗難といったトラブルに対して補償を受けることはできません。

よって旅行の出発前までに事前に海外旅行保険へのご加入をおすすめします。

2.海外旅行先で起こる様々なリスク

海外旅行を楽しい思い出にするためにも、ご自宅を出発してから現地に到着するまでのトラブルや海外旅行先で起こり得るリスクについて知り、事前に備えておくことをおすすめします。

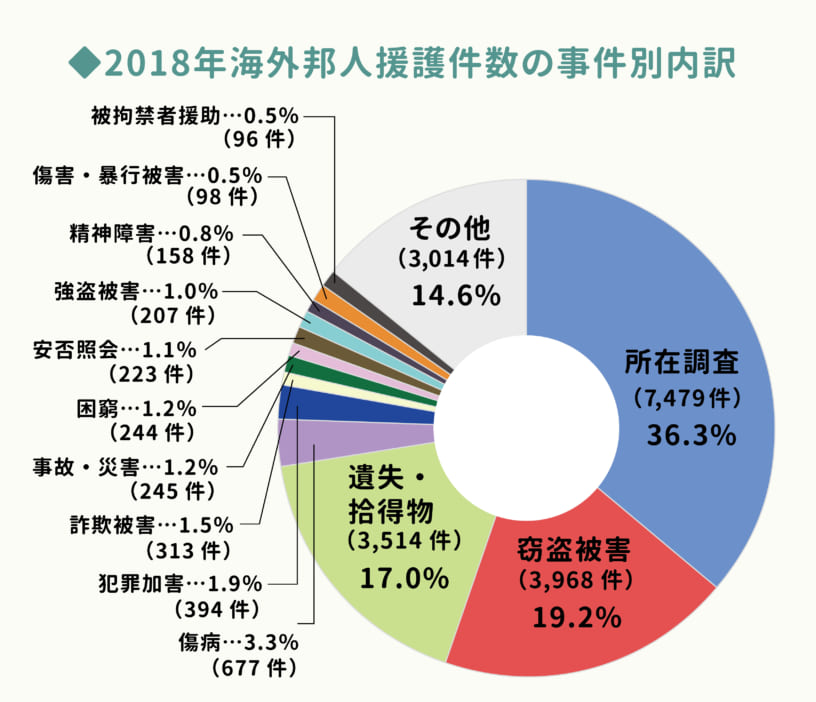

外務省が発表している「海外邦人援護統計」では、海外渡航者のトラブル(事故、犯罪被害、犯罪加害、病気など)に際し、日本大使館・総領事館が何らかの対応を行った実績が掲載されています。ここでは、コロナ禍になる前の2018年度の統計データを確認してみましょう。

2018年の援護件数は20,630件(対前年比8.14%増)、救護人数は22,349人(対前年比4.88%増)でした。その年の海外渡航者総数は約1,895万人ですので、海外渡航者の848人に1人の割合で在外公館が何らかの援護を行っています。

また、所在調査を除くトラブルで一番多いのは窃盗被害で3,968件、2番目に多いのは遺失(落し物)で3,514件でした。次いで、傷病が677件、他にも事故・災害が245件と、在外公館に寄せられるトラブルだけでも、これだけの件数のトラブルが発生しているのがわかります。

[ 参照 ]2018 年(平成 30 年)海外邦人援護統計

では、海外旅行で起こるリスクは、具体的にはどのようなことがあるのでしょうか。

①旅行先での病気やケガに対するリスク

旅行先で病気やケガになり医師の治療を受けたり入院したりする可能性があります。

日本では健康保険に加入していれば医療費の自己負担額は基本3割ですが、海外では日本の健康保険証は利用できないため全額自己負担となり、高額な治療費を請求されるリスクがあります。

②旅行先での携行品の盗難、ひったくり、破損に対するリスク

海外旅行でのトラブルでよく聞くのがこの「盗難、ひったくり、破損」の被害です。

財布はもちろん、カメラやスマートフォンなど、貴重品は気を付けていても被害に遭うことがあります。

③旅行先での他人に対する賠償リスク

旅行先で自分が事故に遭うリスクもありますが、他人にケガをさせてしまったり、他人の物を壊してしまったり、宿泊先のホテルの備品を壊してしまったりする可能性もあります。その場合、法律上の賠償金の支払いがリスクとなります。

④旅行先での飛行機トラブルに対するリスク

飛行機の遅延トラブルは珍しくありません。

遅延によって宿泊費・食事代や交通費が余計にかかってしまった、という話もよく聞きます。また、航空会社に預けていた荷物を紛失したり、到着が遅れるといったリスクも考えられます。そのためやむを得ず生活必需品を購入し、余計な出費がかさんでしまったという事例も。

⑤旅行先でのテロ、及びテロによる延泊のリスク

ニュースで話題となるテロも大きなリスクです。

ご自身に直接被害がなくとも、テロがあった影響で飛行機が飛ばずに延泊することになり、思わぬ費用が出てしまった話も少なくありません。

⑥家族が現地に駆けつけた場合の費用のリスク

あまり意識が及ばない部分かもしれませんが、海外旅行先でケガや病気で入院した際、様態によってはご家族が現地に駆けつけるケースもあります。

その場合、本人だけではなくご家族様の渡航費用、付き添い中の滞在費用などがかかります。

?ワンポイントメモ

健康保険には「海外療養費」というものがあり、「日本国内で保険診療と認められている治療」であれば、帰国後に申請をすれば一部は戻ってきます。しかし戻ってくるのは「日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額」ですので、医療体制や治療法が異なる海外では、そもそも日本よりも治療費が高額になるケースも。

また、申請には「海外診療内容明細書」や「領収明細書」・現地の医師が証明した「海外療養費支給明細書」等が必要になります。

3.様々なリスクに備える、海外旅行保険の補償範囲

では、このようなリスクをカバーする、海外旅行保険の補償内容を詳しく見ていきましょう。

①ケガや病気による治療費用(入院含む)の補償

「傷害治療費用」や「疾病治療費用」と呼ばれることが多く、旅行行程中でのケガ及び病気による治療費に対する補償です。

病気の治療費については、旅行期間中に発病した病気であれば、帰国後72時間以内までの間に医師の治療を受けた場合の費用も補償対象となります。また、特定の感染症であれば帰国後30日間までの間の治療も補償範囲に含まれます。

海外旅行保険では多くの場合、治療費そのものだけではなく、例えば治療のために必要な通訳費用、国際電話料などの通信費、入院の際の必需品購入費なども対象になるケースがあります。

②ケガや病気で死亡した場合、またはケガで後遺障害を負った場合の補償

傷害死亡・傷害後遺障害や疾病死亡と呼ばれることが多く、旅行行程中でのケガや病気での死亡、または後遺障害を負った場合に対する補償です。

ケガでの死亡の場合は、ケガの原因となった事故の発生の日からその日を含めて180日以内に死亡した場合に傷害死亡保険金が支払われます。

病気での死亡については、旅行期間中に発病した病気や、帰国後72時間以内(※その疾病の原因が保険の責任期間中に発生したものに限ります)に発病した疾病が原因で保険終了からその日を含めて30日以内に死亡した場合も対象になります。

また、保険の責任期間中に感染した特定の感染症であれば、帰国後30日間までの間に死亡した場合も対象になります。

③賠償責任に対する補償

旅行行程中に誤って他人にケガをさせたり他人の物を壊して法律上の賠償責任を負った場合に対する補償です。

例えば身体障害を負わせてしまった、他人から預かった財産的価値を有する有体物(例:カメラ等)の滅失、汚損もしくは損傷についてなどが対象になります。

④持ち物の盗難被害・破損に対する補償

旅行行程中に被保険者が所有かつ携行する身の回り品が盗難にあったり、壊れた場合の損害に対する補償です。ただし、現金やクレジットカード、コンタクトレンズなど、対象外の携行品もありますのでご注意ください。

⑤航空機遅延に対する補償

搭乗を予定していた航空機が一定時間以上の出発遅延、欠航、運休および着陸地変更などにより、負担した費用に対する補償です。例えばホテルの宿泊代や交通費、食事代が補償されます。

⑥救援者(家族)が現地に駆けつけた場合の補償

海外旅行先でケガや病気により入院した際、ご家族が現地に駆けつけた場合の費用に対する補償です。

ケガや病気により死亡や一定期間以上入院した場合や、搭乗する航空機、船舶が行方不明になった際に、契約者や親族らが負担した捜索救援費用等の費用も補償されます。

4.要チェック!クレジットカードに海外旅行保険が自動付帯されているケースも

クレジットカードをお持ちの場合は、海外旅行保険が自動付帯されるケースがあります。

また、新規でクレジットカードに入会した場合には、一定期間後に出発する旅行から海外旅行保険の適用対象となる、といったケースもあります。

お手持ちのカードに付帯サービスが付いているかどうか、まずご確認ください。

自動付帯されている場合、例えば旅行代金などをそのクレジットカードで支払った場合のみ、海外旅行保険の適用対象になる等といった条件がついている場合があります。あるいは、疾病死亡の補償がない・傷害治療や疾病の治療費用が少額・賠償責任の補償額が少額、など補償が制限されているケースも少なくありません。

また、「保険期間が90日間まで補償」というケースが多いため、長期間の補償に対しては不向きになることがあります。

もし自動付帯されている海外旅行保険を利用しようと考えている場合、補償される内容や補償額の限度額については、事前にしっかり把握しておきましょう。

5.どういった補償を付けるべき?海外旅行保険で付けておきたい補償

海外旅行保険には様々なリスクを想定した補償があるため「一体どの補償を付けておけばいいのだろう?」と悩んでいる方も多いと思います。

旅行先や滞在期間によっても異なるため一概に言えませんが、いくつかケース別に、付けておくべき補償をご紹介します。

〇個人的な観光旅行のケース

個人での観光旅行の場合は、海外旅行で最も多いトラブルである、ケガ・病気の治療を充実補償させて、治療・救援費用を高額に設定しておくことをおすすめします。

持病・既往症をお持ちの方は、旅行先での病気の急激な悪化に対応できるプランになっているかどうかの確認もお忘れなく。

また、盗難や破損など携行品にかかわるトラブルや、航空機の遅延・列車の運休など、旅行中の予期せぬ偶然なトラブルなどもしっかりカバーできるプランをおすすめします。

ご家族での旅行の場合には、一部の補償を家族で共有できるファミリープランタイプがムダなくおすすめです。

〇留学・ワーキングホリデーのケース

留学・ワーキングホリデーなど、滞在が長期になる場合は、上記した個人での観光旅行の内容に加えて、長期滞在ならではのトラブルに対応できるように補償内容を充実させる必要があります。

例えば住居内の家財や身の回り品の盗難・破損へのトラブルや現地でアパートなどを借りて生活する場合であれば、借家の火災による家主への賠償責任も補償できる内容をおすすめします。

また、ご家族の死亡や危篤により一時的に帰国する費用も補償できればより安心でしょう。

〇長期出張・駐在のケース

長期出張や駐在など仕事の関係で長期滞在する場合も、留学やワーキングホリデーのパターンと同様に住居・家財などへの補償はマストで必要でしょう。加えて、駐在の場合はご家族が帯同されるケースもあるのでご家族の補償についてもしっかり持っておくようにしましょう。

また、駐在の場合は保険期間の最長が何年か、延長は可能かなども確認する大事なポイントです。

一般的に、海外での治療費用や賠償金は高額になるケースも多々あるため、短期滞在の場合も長期滞在の場合も、十分な補償を付帯されることをおすすめします。

?ワンポイントメモ

海外旅行保険で内容の確認が欠かせないのは、サポートやサービス内容ではないでしょうか?

海外旅行保険によっては、旅行先で治療を受けた場合に保険会社から病院に直接治療費が支払われるキャッシュレス治療サービスなどもあります。また、緊急時の病院の手配などを24時間365日、日本語で対応してくれるサービスも。

言葉が通じない海外で手厚くサポートしてくれるサービスがあるかどうかも、しっかりと確認しておきましょう。

6.まとめ

海外旅行では、国内では思いもよらないようなトラブルが発生する可能性があるということを理解しておきましょう。せっかくの海外旅行ですので、思いっきり楽しむためにも、事前にリスクに備えておきましょう。

海外旅行保険は完全にオーダーメイド商品であり、生命保険で死亡保障が充実していると死亡保障を省くことができ、よりお安くご加入いただけるケースもあります。生命保険との関連性もあるため、ご検討の際は生命保険の保障内容と併せて考えることをおすすめします。

海外旅行保険は、保険テラスの公式ホームページからお申込も可能です。いつでもお気軽にご相談ください。

また、「子供を連れて店舗に行きにくい」「今は外出を控えたい」といったお客さまには、オンライン相談サービスも実施しています。保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。