2024.01.19 更新

ポイント

●万が一、世帯主が死亡してしまった場合の必要資金を計算しておきましょう。

●万が一のときに受け取れる公的保障を知っておきましょう。

●7割の方が万が一に備えており、そのうち約6割が生命保険で準備をしています。

世帯主に万が一のことがあったとき、どれくらい備えておくべきか考えたことはありますか?

万が一が起こる確率は、30代男性なら1000人中0.51人、30代女性なら1000人中0.32人となっており、普段「万が一」について考える機会は中々ないかもしれません。

(※出典:生命保険文化センター『0歳の男女各1,000人の年齢別死亡者数と平均余命』)

そこで今回は、万が一の場合、いくらお金が必要なのか、どのような公的保障があるのかを考えていきたいと思います。

万が一のときに必要な資金の考え方

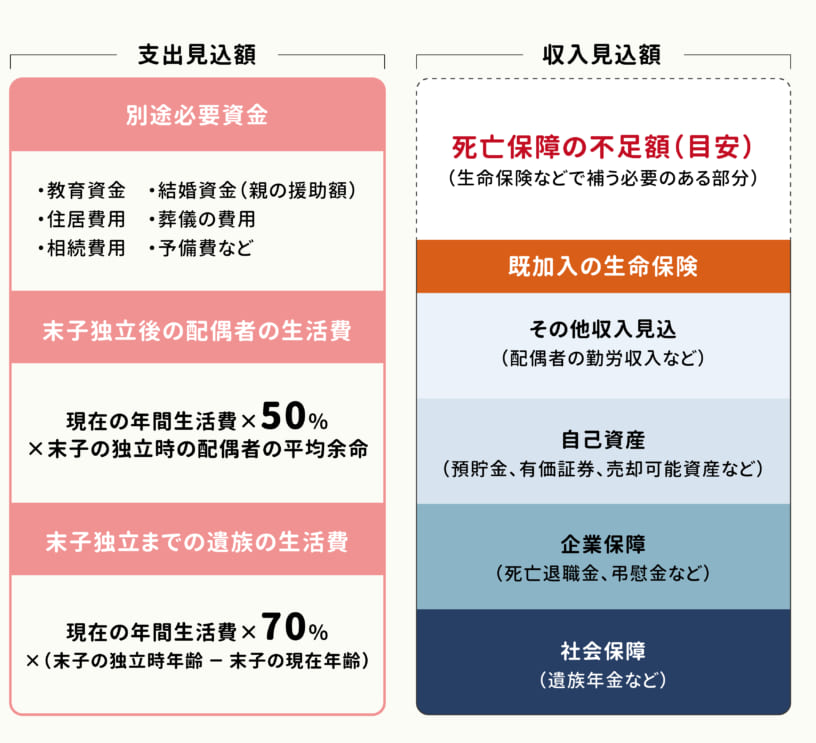

万が一のときに必要となる資金の算出方法として、「必要保障額積み上げ方式」という方法があります。

世帯主が死亡した場合に必要な金額は、家族構成・現在の収入・資産状況・子供の年齢などによって異なります。 いざという時に必要な遺族の生活費やその他に必要なお金の総額から、遺族年金・死亡退職金・預貯金などの公的に受け取れるお金を差し引き、そこから出た不足分を必要保障額とする考え方です。

※出典:生命保険文化センター「生命保険の加入金額の目安は?」

万が一に備えるためにどれくらいのお金が必要なの?

≪ 不足分の具体例 ≫

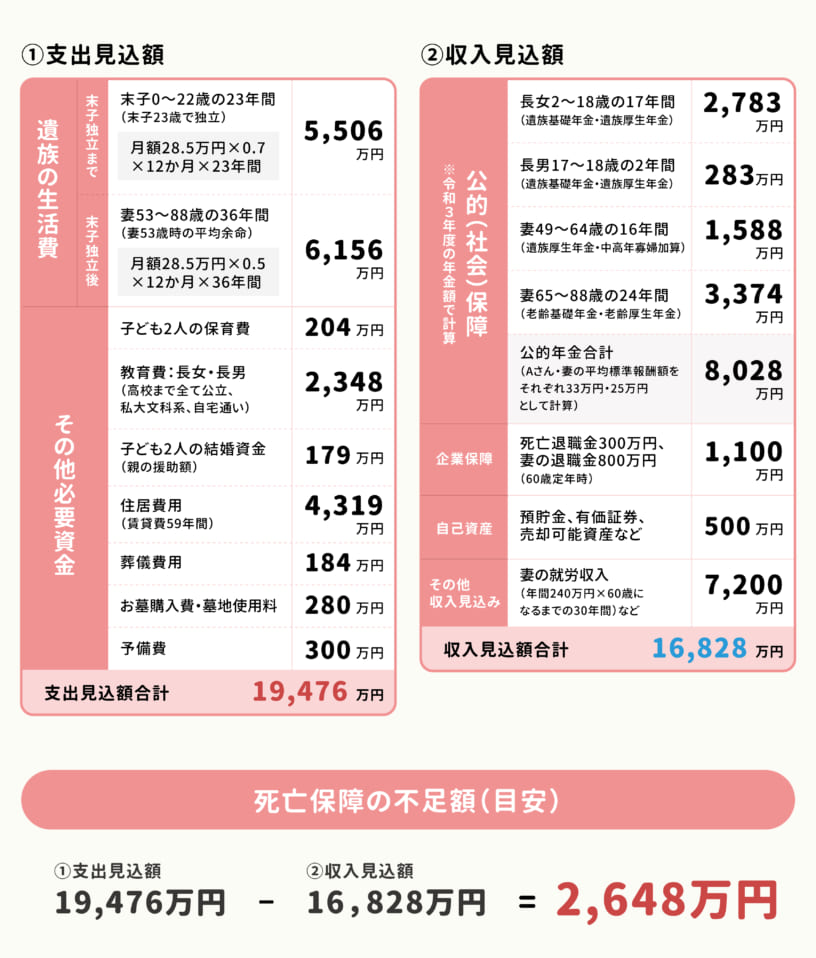

共働きAさん(32歳・男性)の場合

*夫婦ともに厚生年金(23歳から加入)

家族構成:妻30歳、長女2歳、長男0歳

借家、それぞれの両親とは別居

平均標準報酬額:不明

現在の生活費月額:28.5万円

自営業Bさん(32歳・男性)の場合

*夫婦とも国民年金(20歳から加入)

家族構成:妻30歳、長女2歳、長男0歳

借家、それぞれの両親とは別居

現在の生活費月額:22.6万円

※出典:生命保険文化センター「万一に備えるための保障額の具体例は?」

会社員の場合は、遺族の生活費等は遺族年金や企業保障などである程度まで保障されますが、それだけでは不十分なのが実情のようです。この不足分は生命保険の追加契約等で準備しておく必要があります。

自営業者の場合、厚生年金や企業保障がないため必要保障額は一般的に会社員より多くなります。そのかわりに上記のケースのように世帯主死亡後の事業収入が見込めることもありますが、事業を承継しないケースや、承継後の事業がうまくいかないケースを想定した場合は、必要保障額がさらに大きくなります。

いずれの場合も生命保険に加入していても、保障が不十分な場合がありますので、現状に合っているか確認しておくことが重要です。

万が一のときに受け取れる保障を確認してみましょう

≪ 遺族年金制度 ≫

遺族年金とは、本人が亡くなったときに、その子どもや配偶者などに公的年金から給付金が下りる制度です。

遺族年金には遺族基礎年金、遺族厚生年金などがあります。どの遺族年金を受け取れるかは、亡くなった人の職業によって異なりますので、注意が必要です。

≪ 団体信用生命保険 ≫

団体信用生命保険とは、住宅ローン専用の生命保険です。

住宅ローンの借入の条件として、団体信用生命保険に強制加入する必要があり、加入者が死亡した場合には、遺族の住宅ローン返済が全額免除になります。

≪ 会社の福利厚生 ≫

会社によっては福利厚生の一環として、社員が死亡したときに残された遺族に給付金が支払われるケースがあります。

また、退職金制度がある会社は、死亡退職金として支払いを受けることが出来るケースがあります。

万が一に対してどう備えているの?

≪ みんなはどんな方法で備えているの? ≫

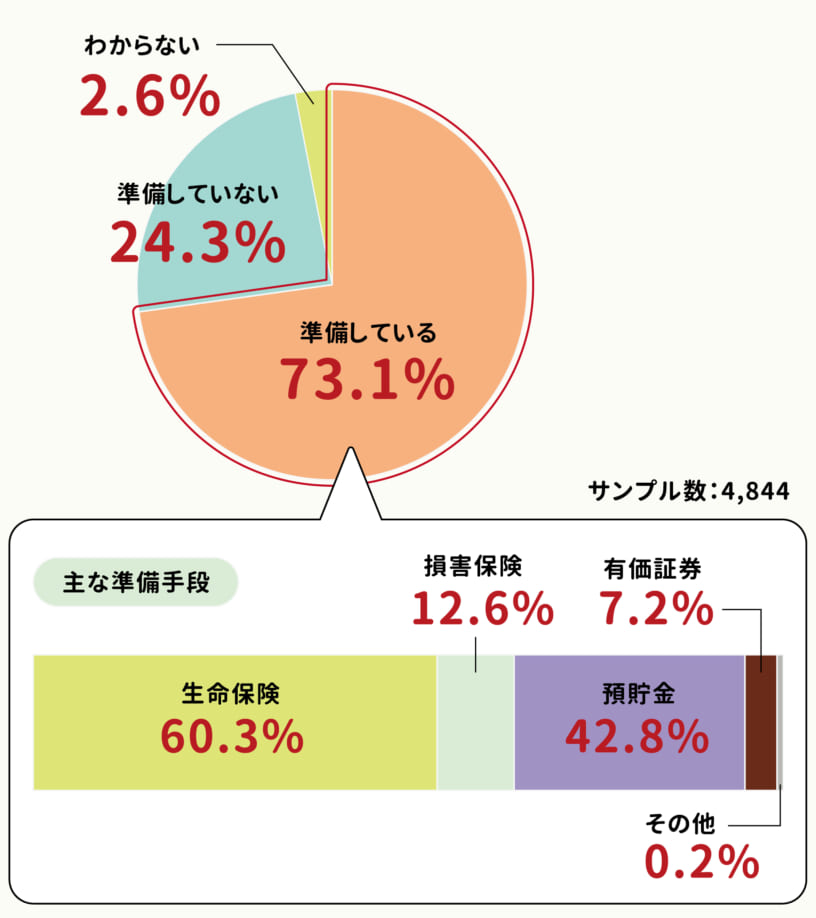

生命保険文化センターによると、7割を超える人が私的に経済的な準備をしています。

そのうち約6割の方が生命保険で準備をしており、次いで預貯金や損害保険となっています。

【 死亡保障に対する私的準備 】

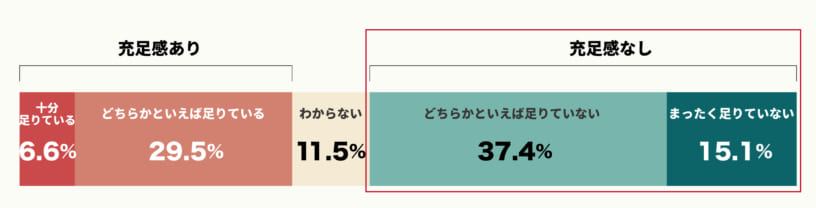

≪ 死亡保障に対する充足感 ≫

※出典:生命保険文化センター「令和4年度生活保障に関する調査」

万が一のときの公的保障・企業保障に加えて、私的保障を含めた経済的な準備に対する充足感をみると、「充足感なし」は52.5%と、約5割の人が充足感を感じていません。

公的保障は家族構成やお勤め先によって受け取れる保障が異なるため、それをふまえて、預貯金や民間の保険などの私的保障で不足分を補う必要があります。

世帯主になにかあったときに必要となる保障は、家族構成やお勤め先によって異なります。

残されたご家族が生活していくためにはどれくらいの費用がかかるのか、どのような保障が受けられるのかを知っておくことがポイントです。

長い人生の中で、ライフプランやご家族の状況に変化が起こると、必要保障額も変わります。万が一のときに必要なお金が備えられているか、見直してみては?