2019.12.10 更新

*この記事のポイント*

●高額療養費制度とは、1ヶ月にかかった医療費が自己負担額の上限を超えた場合、一定の金額を超えた分が払い戻される制度です。

●自己負担額の上限は、年齢や所得水準によって異なります。

●「世帯合算」や「多回数該当」といった仕組みを利用すれば、さらに負担が軽減されます。

高額療養費制度がどのようなものか、皆さんご存知ですか?

名前は聞いたことがあるけれど、どんな制度なのか詳しく知らない方も多いのではないでしょうか。

今回のコラムは、高額療養費制度の仕組みについて詳しくお伝えします。

1.高額療養費制度とは

高額療養費制度とは、1ヶ月にかかった医療費が高額になった場合、定められた自己負担限度額を超えた分が後で払い戻される制度です。

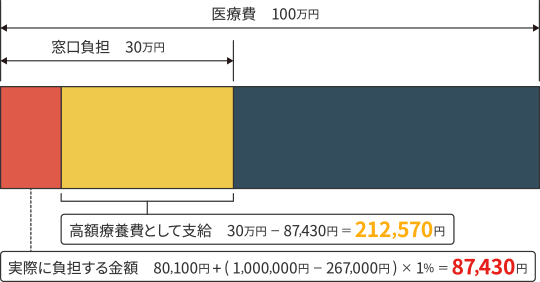

<例 70歳未満で年収約370~約770万円の方(1ヶ月で医療費が100万円かかり、自己負担額が30万円となる場合)>

※出典:厚生労働省

上の例の場合、212,570円が高額療養費として支給され、実際の負担額は87,430円となります。

≪制度の対象外となるもの≫

高額療養費制度は、健康保険が適用される診療に対し支払った額が対象となります。

そのため、食費や差額ベッド代、健康保険が適用されない先進医療にかかる費用等については、支給の対象外となります。

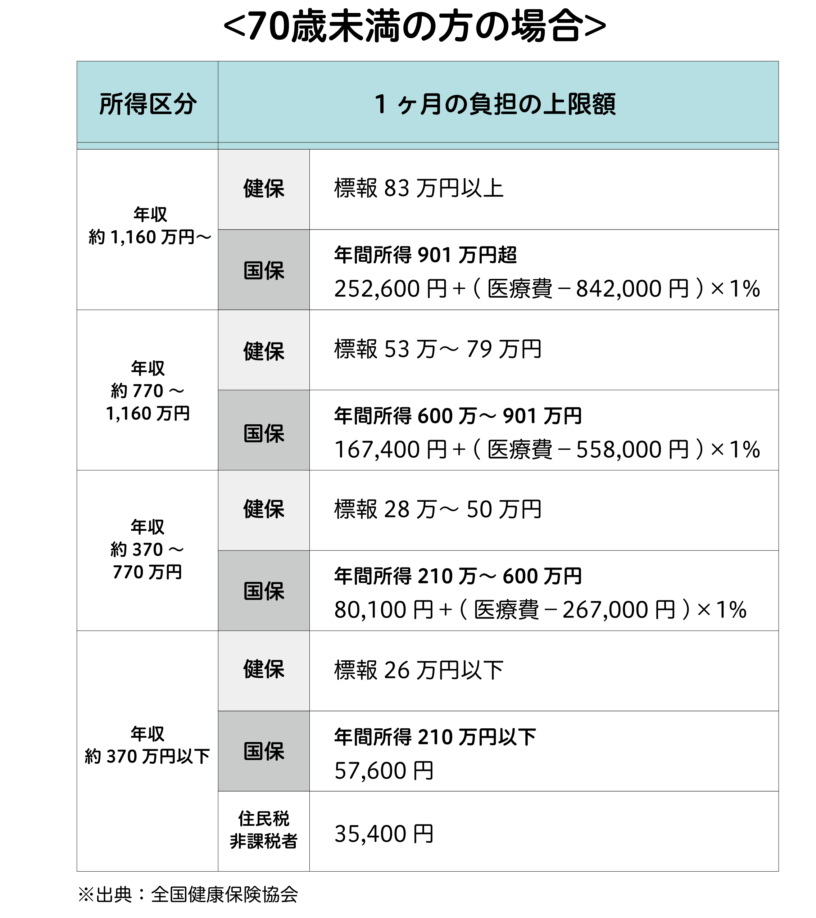

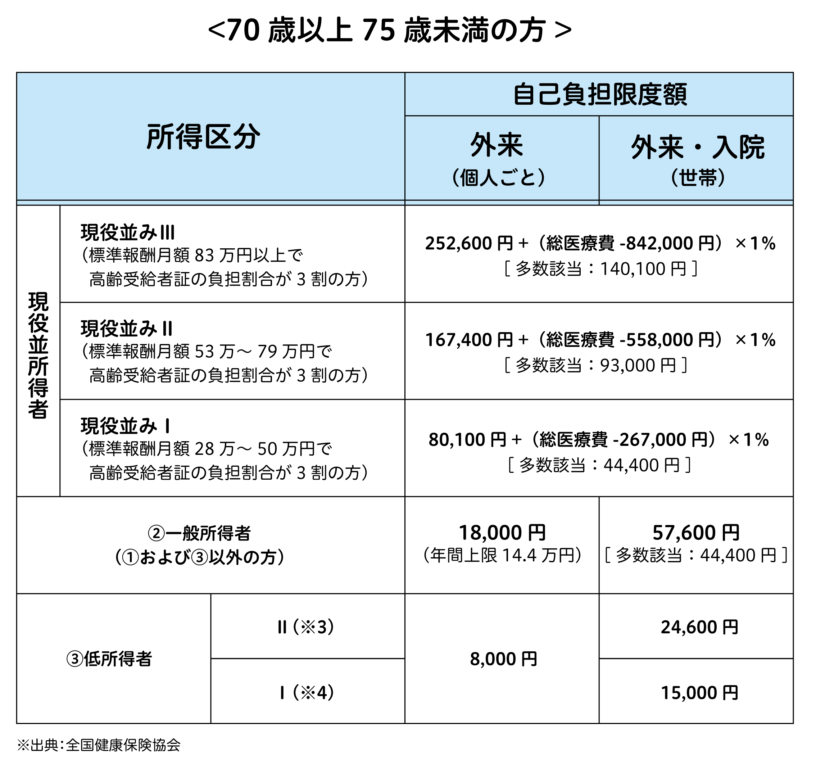

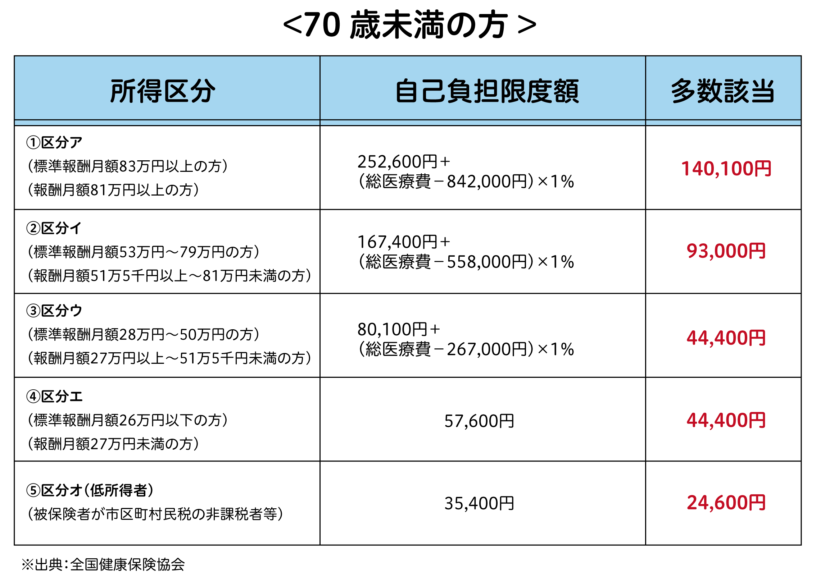

2.自己負担額の上限について

最終的に支払う自己負担額は、健康保険加入者が70歳以上かどうか、および、所得水準によって異なります。

高額療養費制度は、同じ月で他の医療機関での治療にかかる自己負担を合算することができます。

1つの医療機関でかかる自己負担では、高額療養費の支給対象外となる場合でも、この合算額が自己負担の上限額を超えていれば高額療養費の支給対象になります。

≪月をまたいで入院や治療を行った場合≫

月初めから終わりまでの医療費が高額になったときに軽減される制度なので、月をまたいでの自己負担額を合算することができないので注意が必要です。

※高額療養費制度は、1ヶ月単位で作成する「診療報酬明細証明書(レセプト)」(医療機関から健康保険に提出する診療報酬の請求書)をもとに、自己負担の上限額を確認するため

3.さらに負担が軽減される!?

高額療養費制度には、最終的に負担する金額がさらに軽減される仕組みがあります。

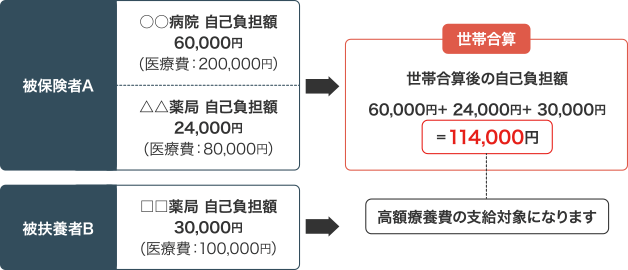

≪家族で自己負担額を合算できる≫

一人の一回の負担額では、高額療養費の支給対象にならなくても、複数の医療機関の受診や同じ世帯にいる方(同じ医療機関の診療に限る)の自己負担額を1ヶ月単位で合算することができます。

これを「世帯合算」といいます。

合算額が一定額を超えた場合、超過分が高額療養費として支給されます。

※70歳未満の方の受診については、21,000円以上の自己負担のみ合算することができます。

<例 70歳未満、年収約370~約770万円の方の場合>

※出典:厚生労働省

≪1年のうち、3回以上支給を受けた場合、4回目から負担額が軽減される≫

高額療養費で1ヶ月の自己負担額は抑えられますが、病気が長引いてしまった場合、自然と家計への負担は大きくなります。

そのような時のために「多回数該当」という仕組みがあります。

直近の12ヶ月間に、すでに3回以上高額療養費の支給を受けている場合、4回目からの負担額がさらに軽減されます。

4.高額療養費制度の申請方法

実際に高額療養費制度を利用する場合、方法は以下の2つです。

①事前に手続きして病院窓口での負担を減らす

②事後に申請して払い戻しを受ける

≪①事前に申請する場合≫

高額療養費制度を使って医療費の払い戻しを受ける場合、お金が戻ってくるまでに3ヶ月程度かかります。

しかし、事前に「限度額適用認定証」の交付を受け、病院の窓口に提出すれば、窓口での支払いを負担の上限額までに抑えることができます。

「限度額適用認定証」は、加入している健康保険組合や国民健康保険の窓口(市町村)で発行できます。

※70歳以上の方は、「限度額適用認定証」の手続きなしで自動的に窓口での支払いが自己負担限度額までになります。

ただし、所得区分が低所得者の場合は「限度額適用認定・標準負担額認定証」が必要です。

≪②事後に申請する場合≫

事後に申請をする場合は、加入している健康保険組合や国民健康保険の窓口(市町村)に、申請書と、病院の領収書などの必要書類を提出しましょう。

支給の申請ができる期限は、病院にかかった翌月の初日から2年間です。

5.まとめ

高額療養費制度は、健康保険に加入していれば誰でも受けられる制度です。

大きなケガや病気になってしまったときに、きちんと活用できるように制度のポイントや注意点を理解しておきましょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら