2026.01.23 更新

友人のお父さんが認知症になってしまったみたいで。介護も大変そうなのですが、お父さんの銀行口座の管理や、生命保険の給付金の代理手続きでかなり苦労したという話を聞いて。

普段行わないような難しい手続きばかりですし、ご友人の方はかなりご心労が絶えなかったことでしょうね…。

私の両親も友人のお父さんと同じぐらいの年齢ですし、他人事ではないなと思いました。でも、もしも認知症になったときの話なんて親としたことがないし、お金周りの仕組みや手続きは何も知らなくて。いざというとき、あたふたせずに済むように事前に把握しておきたいんです。

事前に知っておくことで、いざ家族が認知症になったとき、どこに問い合わせて何をすべきなのか、スムーズに対応することができます。実際に保険テラスに寄せられた認知症に関するお問い合わせ事例もご紹介しながら、詳しくご説明いたします。

■ 目次

1.認知症の現状について

2.認知症の人が増えている中で、保険に関する問い合わせも増加

3.認知症になってしまう前に…あらかじめできる対策

4.生命保険協会が一括で契約の有無を確認してくれる制度が誕生

5.備えが明暗を分けた!2つの家族のケーススタディ

6.まとめ

1.認知症の現状について

超高齢化社会である日本では、高齢者の増加に伴い、年々認知症患者の数も増加しています。

2020年には65歳以上の高齢者のうち、認知症の患者さんは約602万人となっており、6人に1人が認知症を発症しています。

参考:生命保険文化センター「認知症患者はどれくらい?」

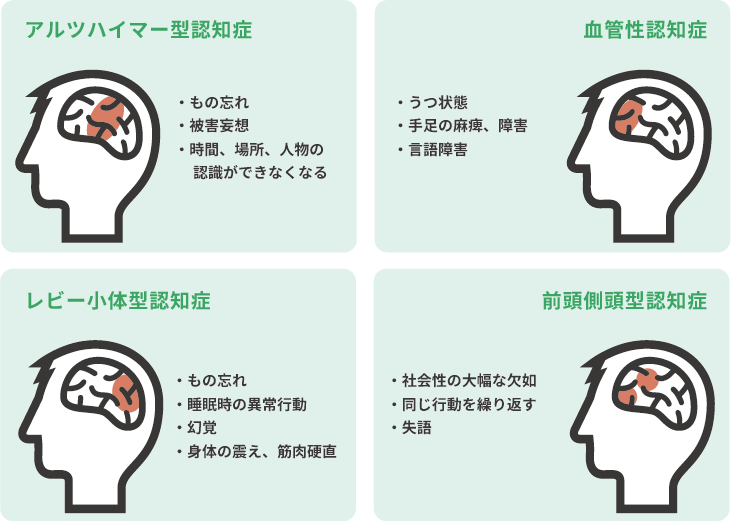

■認知症ってどんな病気なの?

「認知症」とは、何らかの病気によって脳の神経細胞が壊れ、記憶障害や判断力の低下を引き起こし、日常生活や対人コミュニケーションに支障をきたすほどの症状や状態のことをいいます。

認知症の原因となる病気の種類はさまざまありますが、多くは「アルツハイマー型認知症」「レビー小体型認知症」「前頭側頭型認知症(FTD)」「血管性認知症」によるものがほとんどです。

認知症と一言に言っても、どの病気が原因なのかによって症状も異なります。

① アルツハイマー型認知症

認知症と聞くと、アルツハイマー型認知症を思い浮かべる方も多いのではないでしょうか。

認知症の方のうち、約50%がアルツハイマー型認知症だと言われています。

・もの忘れ

・ものを盗まれたと妄想する

・時間、場所、人物の認識ができなくなる

・服の着脱、コンロの火をつけられないなど道具の使い方が分からなくなる

② レビー小体型認知症

アルツハイマー型認知症の次に多いのが、レビー小体型認知症です。

全体の約20%がレビー小体型認知症であると言われています。

「レビー小体」というのは、脳の神経細胞にできるたんぱく質のかたまりで、このかたまりが神経細胞を傷つけ、認知症を引き起こしてしまいます。

・もの忘れ

・睡眠時の異常行動

・幻覚(実際には存在しないものが見える)

・身体の震えや筋肉の硬直(パーキンソン症状)

③ 前頭側頭型認知症

認知症の方のうち、約15%がこの前頭側頭型認知症であると言われています。

記憶障害が主な症状となる「アルツハイマー型認知症」「レビー小体型認知症」と比べて、人格や行動に変化が出ることが多く、衝動的な行動や暴力など、社会性が欠如した行動をとってしまうことが前頭側頭型認知症の大きな特徴です。

・社会性の大幅な欠如(万引き行動、暴力を振るうなど)

・同じ行動を繰り返す

・失語(言葉の意味が理解できず、適当な会話が困難)

④ 血管性認知症

血管性認知症は、脳梗塞や脳出血によってその周囲の神経細胞もダメージを受けることで発症する認知症です。

・うつ状態(意欲低下、感情の起伏が激しくなる)

・手足の麻痺、障害

・言語障害

参考:レビー小体型認知症サポートネットワーク、厚生労働省「知ることから始めよう みんなのメンタルヘルス(総合サイト)」、難病情報センター、日本神経学会「(6章)血管性認知症」

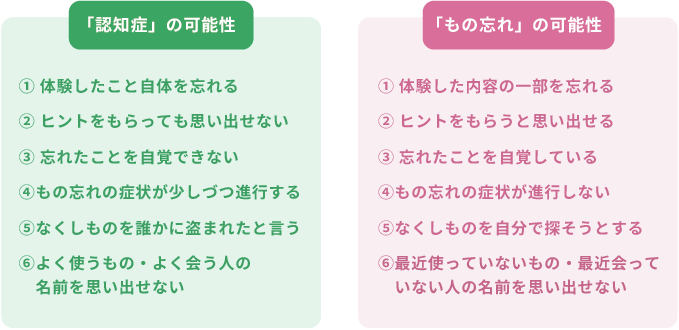

≪豆知識≫「認知症」と「もの忘れ」の違いって?

何か予定を忘れてしまったり、どこに物を置いたのか忘れてしまったり、日常の中で忘れることや思い出せないことが増えると「もしかして認知症なのかも…?」と不安になる方もいらっしゃるかと思います。

ただ、「認知症」と加齢による「もの忘れ」は、症状こそ似ているものの全く異なるものです。

実は、「認知症」と「もの忘れ」のどちらなのか、ご自身で見分ける方法があります!

下のセルフチェック表で早速確認してみましょう。

例えば、「昨日の夜ご飯は何を食べましたか?」という質問に対して「何を食べたんだっけ…?」とメニューの中身を忘れてしまうのが「もの忘れ」、食事をしたのにもかかわらず「夜ごはんは食べていません」と食べた行為そのものを忘れてしまっていると、「認知症」の可能性があると考えられます。

■2040年には65歳以上の人のうち、4人に1人が認知症に?

厚生労働省の発表によると、2040年には認知症の人の数が900万人に昇ると推測されています。

これは、65歳以上の人のうち、4人に1人が認知症になる計算です。

また、認知症は若くても発症する可能性があります。18歳以上65歳未満の人が発症する認知症を「若年性認知症」と呼び、全国で約4万人の人が若年性認知症になっています。

高齢者のうち、4人に1人が認知症になる可能性、そして若い人でも若年性認知症になる可能性があることを踏まえると、認知症は誰にでも起こりうる身近な病気であることが分かります。

(厚生労働省発表:https://mhlw-grants.niph.go.jp/project/23685)

◆公的介護保険だけでは不十分?在宅・施設で異なる介護費用

公的介護保険は、介護が必要になった高齢者を社会全体で支えるために、2000年に始まった社会保険制度です。原則40歳以上が加入し、要介護・要支援と認定されると、自己負担1~3割でさまざまな介護サービスを利用できます。

ただし、公的介護保険には要介護度に応じた月々の支給限度額が設けられています。例えば要介護1の場合、約16.7万円です。この上限を超えたサービスは全額自己負担となるため、注意が必要です。

生命保険文化センターの調査によると、介護にかかる一時的な費用の合計は平均47.2万円、月々の費用は平均9.0万円となっています。しかし場所別に見ると、在宅介護が月平均5.3万円に対し、施設介護は13.8万円と約2.5倍の差があります。

認知症が進行すると、徘徊や暴力・暴言といった症状が現れ、在宅介護が困難になり、施設入所を選択せざるを得ないケースも少なくありません。その際、利用する施設やサービスによっては、想定より費用負担が生じる可能性があります。

また、介護期間の平均は4年7カ月とされ、4年を超える人が約4割にのぼります。つまり公的保険でカバーしきれない自己負担分が、長期にわたり積み重なっていくことになります。

将来の資金計画を立てる際には、費用負担が大きくなりやすい施設介護の費用を基準に準備することが大切です。公的保険の不足分は、民間の認知症保険や介護保険、預貯金などで補う必要があります。元気なうちから家族で話し合い、保険内容の見直しや指定代理請求制度の活用など、早めの備えが安心につながります。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

2.認知症の人が増えている中で、保険に関する問い合わせも増加

このように年々認知症の人が増えている中で、「親が認知症になってしまったが、本人がどこの生命保険に加入していたのか覚えておらず分からない」「保険金の受け取り手続きを家族が代わりにすることは可能なのか」など、生命保険の契約者本人が認知症になってしまった場合に、ご家族の方からお問い合わせをいただくケースについても増加しています。

ここでは、契約者本人の認知症が進行してしまった場合に起こり得る資産凍結のリスクについて知っておきましょう。

◆注意!最大のリスクは契約失効ではなく「資産凍結」

「認知症になると保険が無効になるのでは?」と心配される方もいるかもしれません。しかし、認知症と診断されたことだけで生命保険契約が失効することはありません。注意すべきなのは、契約そのものの無効化ではなく、「資産凍結」です。

認知症が進行し判断能力が低下すると、本人だけでなく家族であっても法律上さまざまな手続きを行えなくなります。具体的には、入院給付金や介護一時金の請求、保険金受取人の変更、不要な保険の解約といった重要な手続きが一切行えません。さらに金融機関が判断能力の低下を把握した場合、出金や契約変更が制限されることがあります。

その結果、本来お金が必要な場面で、資産が手元にあるにもかかわらず利用できない状況に陥るのです。介護施設への入居金が支払えない、医療費の捻出ができない、不要な保険料が引き落とされ続けるという問題が現実に起こります。

家族が事態の深刻さに気づいたときにはすでに対応が難しく、相続が発生すると遺産分割を巡るトラブルへ発展することもあります。このように資産凍結は、契約失効よりもはるかに深刻なリスクなのです。だからこそ、判断能力が十分にあるうちに指定代理請求制度や成年後見制度、家族信託などの対策を講じることが重要です。

◆家族が認知症になった場合の対応方法について

実際に、契約者本人が認知症となってしまった場合、周りの家族はどのように対応すればよいのでしょう。

ここでは、想定される2パターンの事例をもとにご紹介します。

① 契約内容の確認方法(契約者本人が認知症の場合)

もし加入している保険会社名が分かる場合、契約内容を照会することが可能です。

保険会社ごとの規定によりますが、基本的には「配偶者」「配偶者がいない場合は被保険者と生計を一にする親族」が契約者本人に代わって、契約内容を確認することができます。

ただし、保険の契約内容の問い合わせは、原則契約者本人からとなっていますので、問い合わせの際に保険会社に事情を説明する必要があるでしょう。

② 給付金の申請方法(契約者本人が認知症の場合)

契約内容の照会と同じく、契約者本人に給付申請の対応が困難な際、「配偶者」「配偶者がいない場合は被保険者と生計を一にする親族」が代理で手続きを行うことが可能な場合があり、方法は大きく2パターンあげられます。

【A】「成年後見制度」による代理請求

「成年後見制度」は、何らかの原因により、契約者本人の判断能力が低下した際に、後見人が代理手続きなどの権利を持って、本人の財産管理をサポートする仕組みです。

成年後見制度は、「成年」とあるように後見人の対象は成人に限られます。

認知症により成年後見制度を利用する必要がある場合、まずは家庭裁判所に認知症の病状などから鑑定を依頼し、後見人は誰が適切なのかを判断してもらいます。

その後、指名された後見人が代理で財産管理などを行うことができるようになり、生命保険に関しても給付金の代理手続きなどを行えるようになります。

≪豆知識≫「成年後見制度」は口座凍結の対応にも役立つ!

認知症になると、本人の財産を守るために銀行は一部の取引(出金・契約変更)を制限します。

死亡時に口座凍結が行われることをご存知の方は多いと思いますが、認知症の発症でも取引が制限されるというのは驚きですよね。

家族が制限された口座から資産を管理するためには、「成年後見制度」で後見人として指定されなければいけません。

認知症の介護費用などを本人の口座にある預金でカバーしようとしても、後見人として認められていなければ引き出すことができないので注意が必要です。

【B】「指定代理請求特約」による代理請求

「指定代理請求特約」を付加している場合、被保険者が意思表示できないような状態になった場合、あらかじめ指定された「指定代理請求人」が代理人として保険金や給付金の手続きを行うことができます。

「指定代理請求人」は、保険加入時にあらかじめ指定するものです。契約後であっても、被保険者の同意を得ていれば、新たに指定代理請求人を設定することや、変更することができます。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.認知症になってしまう前に…あらかじめできる対策

認知症による資産凍結を回避するためには、判断能力が十分にあるうちに対策を講じることが重要です。ここでは、実効性の高い2つの具体的な方法を紹介します。

参考:生命保険協会「認知症対策に関する情報冊子「生命保険契約者のみなさまへ 家族と備える認知症」(2021年2月19日)

◆成年後見制度だけじゃない。「任意後見」「家族信託」という選択肢

資産管理の法的な仕組みとして、多くの人がまず思い浮かべるのが「成年後見制度」でしょう。これは判断能力が低下した後に家庭裁判所が後見人を選任し、本人の財産を守る制度です。

しかし後見人には弁護士や司法書士などの専門家が選ばれることが多く、月額2万円~6万円程度の報酬が本人が亡くなるまで発生します。また財産保全が最優先されるため、不動産の売却や積極的な資産運用は原則として認められません。

そこで検討したいのが、「任意後見」と「家族信託」です。

任意後見制度は、元気なうちに自分で信頼できる人を後見人として選び、公正証書で契約しておく仕組みです。将来、判断能力が低下した際には家庭裁判所が選任する監督人の下で、あらかじめ指名した後見人が財産管理や身上監護を行います。後見人を自分の意思で決められる点や、報酬を事前に話し合って決められる点がメリットです。

一方、家族信託は、判断能力があるうちに信頼できる家族(子など)に財産の管理・運用・処分を託す契約です。本人が認知症を発症した後でも、受託者が契約内容に基づいて柔軟に財産を管理できる点が大きな特徴です。

例えば「父の介護費用を捻出するため、長男が父名義のアパートを管理・売却できるようにする」といった積極的な財産活用が可能です。初期費用は信託する財産の種類や価格によって30万円~100万円以上かかることがありますが 、継続的な報酬は原則不要で、相続対策も同時に行えます。ただし身上監護(介護施設の契約など)はできないため、任意後見制度と組み合わせると、より万全な対策となります。

これらの制度は、どちらか一方を選ぶのではなく、財産管理は家族信託、身上監護は任意後見というように併用することで、資産と生活の両面を自分の意思に沿って守ることが可能です。

一定の費用はかかりますが、認知症を発症して「財産の管理や処分が一切できなくなる」「相続対策が進められなくなる」というリスクに備える手段として有効です。

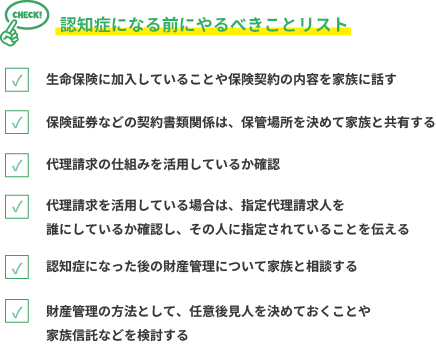

◆最も基本的で重要な対策は「家族との情報共有」

どれほど制度を整えても、家族が保険契約や資産の存在を知らなければ十分に機能しません。実は、最も重要な備えは「家族との情報共有」です。

具体的には、加入している保険会社や保険内容、保険証券の保管場所、銀行口座や不動産の情報、重要書類の保管場所などを家族と共有しておきましょう。「まだ早い」「縁起でもない」と後回しにしがちですが、元気なうちだからこそ冷静に話し合えるのです。

また、生命保険では指定代理請求制度の設定も忘れずに行いましょう。指定代理請求制度とは、本来請求するはずの本人が特別な事情により請求できないときに、あらかじめ決めておいた代理人が代わりに保険金や給付金を請求できる制度です。

※指定代理請求制度が付加されている保険商品の場合に限ります。

多くの保険会社では、電話やインターネットから無料で手続きできます。この制度により、万が一本人が請求できなくなっても、指定した家族が給付金を受け取ることが可能です。事故や病気で寝たきりとなり、意思表示できない場合にも役立ちます。

ただし、判断能力がなくなった後には代理人指定手続きができません。認知症を発症する前に、特約を付加しておく必要がある点は押さえておきましょう。

年に一度、家族で「保険の棚卸し」を行う習慣をつけるのもおすすめです。誕生日や年始など、決まったタイミングで契約内容を確認し、必要に応じて見直しましょう。小さな積み重ねが、いざというときの安心につながります。

なお、保険会社によっては「契約者代理人制度(契約者代理請求制度)」を設けている場合もあります。

これは、契約者本人の判断能力が低下した際に、あらかじめ指定した代理人が保険料の支払いや住所変更など、契約に関する一部の手続きを行える制度です。

指定代理請求制度が「給付金・保険金の請求」を目的とするのに対し、契約者代理人制度は「保険契約を継続するための手続き」を支える制度といえます。

制度の有無や内容は保険会社・商品によって異なるため、事前に確認しておくことが大切です。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

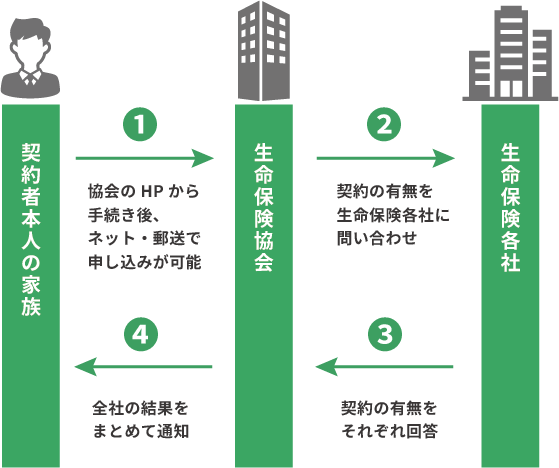

4.生命保険協会が一括で契約の有無を確認してくれる制度が誕生

それでは、どの保険会社の生命保険に加入しているのか、またそもそも加入しているのかしていないのかも分からない場合はどうすればいいのでしょう。

全ての保険会社に手あたり次第、契約があるのかどうかを問い合わせるのは現実的ではありませんよね。

実は、2021年7月1日から生命保険協会が認知症の人がどの保険会社の生命保険に加入しているか、家族が個別に保険会社に問い合わせなくても、生命保険協会に問い合わせれば、生命保険協会が加盟している全42社に一括確認し、家族に回答してくれるという新たな制度がスタートしました。

問い合わせは、生命保険協会のホームページで申込み、そのままネット上か郵送で保険契約者本人との関係を証明する書類や、認知症である旨が記載されている診断書を提出します。

生命保険協会に照会すると1回あたり3,000円の手数料がかかりますが、わざわざ個人でたくさんの保険会社に問い合わせしなくてもいいため、かなり負担を軽減できるでしょう。

もし認知症になった人がどの保険会社の保険に加入しているのか全く分からない場合は、ぜひ活用したい制度です。

5.備えが明暗を分けた!2つの家族のケーススタディ

事前の備えがしっかりあるかどうかで、介護生活の負担や安心感は大きく変わります。ここでは、対照的な2つの家族の事例をご紹介します。

【成功事例】MCI診断から準備を開始

Aさん(78歳)は、定期検診でMCI(軽度認知障害)の疑いを指摘されました。すぐに専門医を受診したところMCIと診断されましたが、当時は日常生活には大きな支障はない状態でした。

息子のBさん(52歳)は、診断を受けてすぐに行動を起こしました。まず父親と一緒に加入している全ての保険を確認し、指定代理請求制度を利用してBさん自身を登録。

1年半後、Aさんの症状は進行し、アルツハイマー型認知症と診断されました。Bさんは指定代理請求人として、加入していた介護保険から介護給付金を請求できました。

「父に判断能力があるうちに動いたことで、選択肢が広がりました。MCI診断の時点で備えを始めたことが、結果的に家族全員の安心につながったと思います」とBさんは振り返ります。早期対応の重要性を示す好事例です。

【失敗事例】資産凍結で打つ手なし

父親のCさん(82歳)は複数のアパートを所有する大家さんでしたが、脳血管性認知症を発症し、意思の疎通が困難な状態になりました。

息子のDさん(55歳)は、老朽化が進む物件の修繕や、空室が増えた物件の売却を検討しましたが、所有者は父親であるため、配偶者や子であっても自由に売却・処分ができません。成年後見制度の利用も検討しましたが、後見人が選任された場合でも「本人の財産を守る」ことが最優先され、積極的な売却は認められにくい状況です。

その結果、修繕も売却もできないまま物件は劣化し、家賃収入は減少の一途をたどりました。家族は目の前で資産価値が目減りしていくのを、ただ見守ることしかできませんでした。

「父が元気なうちに家族信託を活用していれば、私が受託者として物件を適切に管理・売却できたのに…」とDさんは悔やみます。月々の管理費や固定資産税の支払いは続き、家計を圧迫している状況が続いています。

6.まとめ

いかがでしたでしょうか。

認知症は誰にとっても身近な病気です。自分だけでなく、周りの家族が認知症になるかもしれないというリスクを踏まえて、事前に家族同士で話し合ったり、資産管理の代理手続きができる後見人を決めておくことをおすすめいたします。

保険テラスでは、保険に限らず「お金」にまつわるさまざまなご相談を承っております。

「今は極力外出を控えたい」「子供を連れて店舗に行きにくい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら