2024.04.04 更新

今はまだ何も保険に加入していないのですが、会社の先輩に医療保険くらいは入っておいた方が良いと勧められました。でも、どれくらい備えておいた方が良いのかわからなくて…

初めて、保険をご検討なのですね。確かに、年齢が若いときは病院に通う機会も少ないですし、ピンとこないかもしれませんね。

そうなんです。でも、貯金もあまりないので、万が一入院したりした時の金額くらいはカバーできる保険に入った方が良いんですかね。

ではまず、病気やケガで入院した場合にどれくらいの自己負担額がかかるのか、ご説明していきます。

*この記事のポイント*

●病気やケガで入院する場合、どれくらいのお金がかかるか把握しておきましょう。

●入院だけではなく、通院治療を含めた治療費全般を考慮しておくことが大事です。

「自分に合った保障の考え方~万が一のことがあったら…編」では、一家の大黒柱が亡くなった場合に備えておくべきお金についてお伝えいたしました。

今回は、「もしも病気やケガで入院した」際の、必要な保障の考え方についてお伝えします。

1.もし病気・ケガで入院することになった場合

人生の「死亡」「入院」「老後(長生き)」という3大リスクの中で、もっとも身近で想像しやすい「病気・ケガによる入院」というリスク。中には、今までにご経験された方もいらっしゃるかもしれません。

病気やケガをして、入院が必要になった場合、何に対して準備をしておけばよいのでしょうか。

病気やケガによる入院費や手術などの治療費についてしっかりと考えていきましょう。

◆入院したら、どれくらいお金がかかるの?

入院に際してかかるお金は、≪病気の種類≫≪入院時の年齢≫によって治療方法や入院日数が大きく異なるため、一概に「これくらいお金が必要」と言えるものではありません。

また、入院に関わる治療は基本的に3割負担ですが、差額ベッド代、ご家族のお見舞いなどにかかる交通費、食事代などは全額自己負担になります。

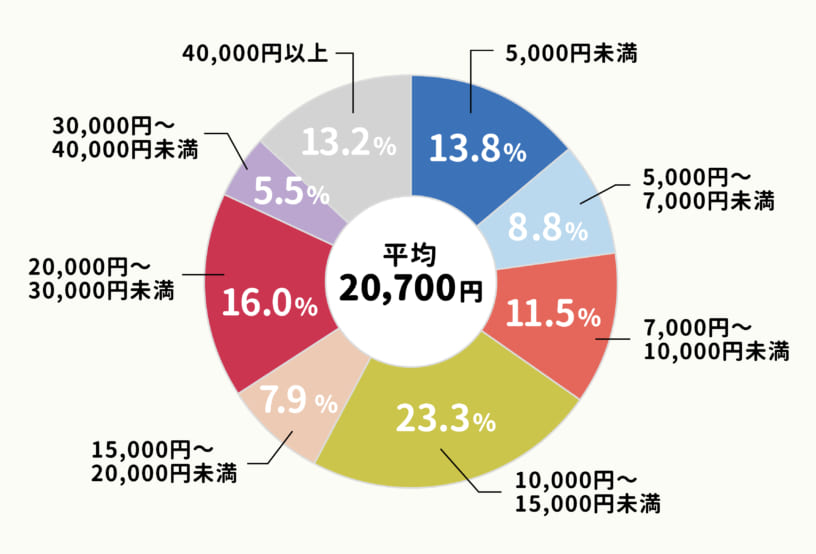

生命保険文化センターの調査による1日あたりの自己負担費用は下記のとおりです。

≪直近の入院時の自己負担費用「1日あたりの自己負担費用」≫

(注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2):高額療養費制度を利用した場合は利用後の金額。

(注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

※出典:生命保険文化センター「生活保障に関する調査 / 2022(令和4)年度」

平均額を見ると、「1日あたり20,700円」と高額に感じられるかもしれませんが、グラフを見ても分かる通り、自己負担額15,000円未満の方が半数以上を占めています。

入院日額で大きく差が出るのは差額ベッド代で、この差が平均日額を引き上げている要因の一つです。

団体部屋での入院であれば、15,000円未満で賄えるのではないでしょうか。

ちなみに、全額が自己負担となる差額ベッド代の1日平均は6,620円となっています。(※参照:厚生労働省・中央社会保険医療協議会「主な選定療養に係る報告状況」(令和5年7月)」)

さらに、最近は入院の短期化も進んでおり、1週間以内に退院するケースも少なくありません。

そのため、「万が一入院した場合、現在の貯金額で補えるか?」「特に手厚くカバーしたい点は何か?」などを考慮し、必要な分だけ備えておくことが大切です。

◆入院だけではない、通院・高額治療に対応するには?

病気やケガでの入院にかかるお金は、入院が長引けば長引くほど家計への負担は大きくなります。

一般的に、入院期間が長い病気は、脳血管疾患、精神病やアルツハイマー病などが挙げられますが、意外なことに長期入院するイメージが強い「がんなどの病気」は、最近では短期で退院するケースが増えています。

ただし、がんは症状によって入退院を繰り返すケースも多いようです。

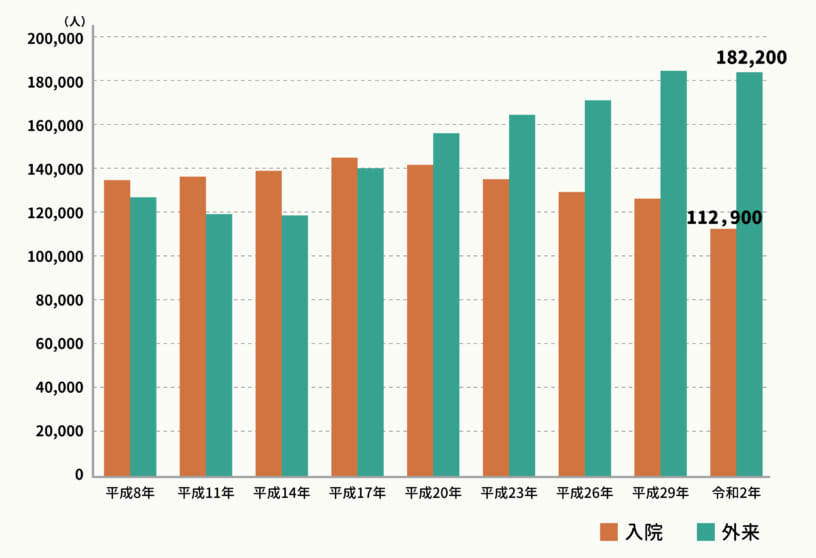

≪ 悪性新生物の入院・外来患者数の年次推移 ≫

(注):平成23年度は、宮城県の石巻医療圏、気仙沼医療圏及び福島県を除いた数値である。

※出典:厚生労働省「令和2年(2020)患者調査の概況 統計表2」

しかし、退院したらそれで終わりではなく、通院しながらの治療はその後も続きます。

この通院や、大きな手術などでかかる治療費も、病気になって心配なことのひとつです。

入院だけではなく、通院を含めた治療費全般にかかるお金を考慮しておくことが重要です。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

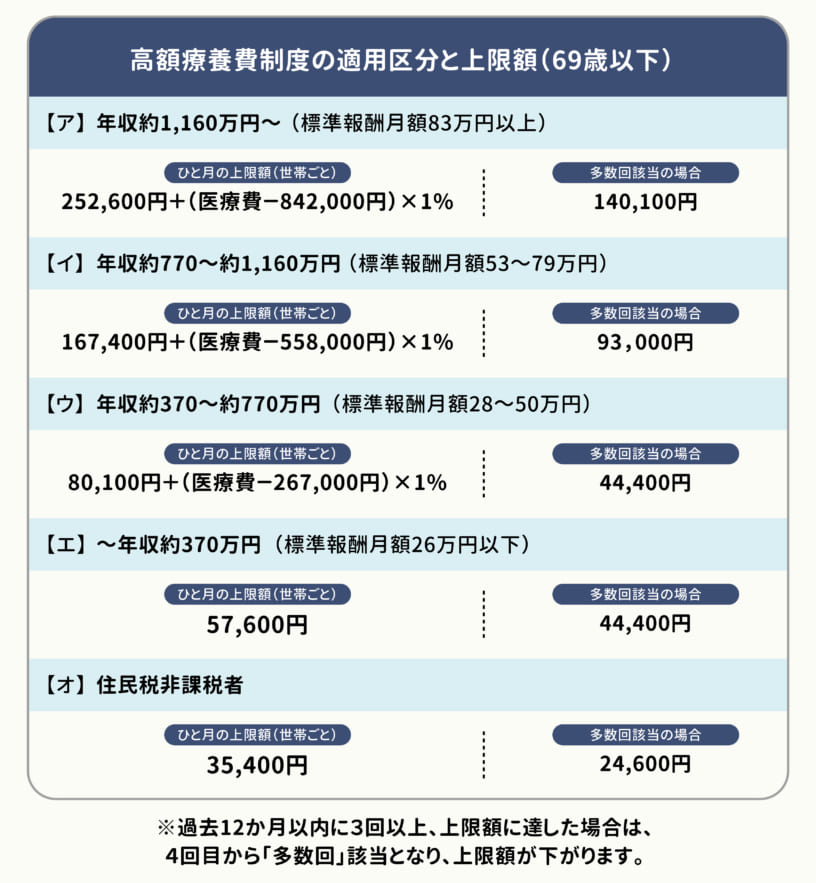

■「高額療養費制度」について

高額療養費制度とは、月の初めから月末にかけてかかった医療費の自己負担額が、「一定の金額」を超えた場合に、超えた分の金額が払い戻される制度です。ここでいう「自己負担額」とは、入院費や通院費などを含む保険適用の治療費全般のことを指します。差額ベッド代や食事代などの保険適用外の治療費は含まれません。

自己負担限度額は所得や年齢によって異なりますが、70歳未満で年収370万円~770万円の場合、この制度により、1ヵ月の負担額はおよそ10万円前後になります。

※参考:厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

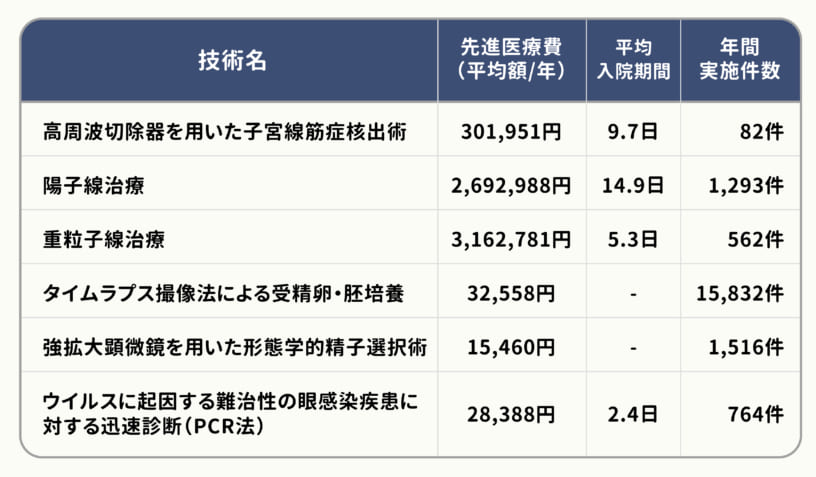

■「高額療養費制度」も対象外となる、先進医療治療について

家計にとてもありがたい「高額療養費制度」ですが、健康保険適用外の治療については全額自己負担になります。たとえば、先進医療はその中の一つです。先進医療とは、厚生労働省が定める「高度な医療技術を用いた治療」のことです。

※厚生労働省:【先進医療A】 令和4年6月30日時点における先進医療に係る費用 令和4年度実績報告(令和3年7月1日~令和4年6月30日) をもとに当社で作成

先進医療の治療費もその種類によって金額は様々ですが、数十万円から数百万円と高額になることもあります。

そのため、保険会社の医療保険に「先進医療特約」などを付けている方も少なくありません。

病気・ケガを治す方法の一つとして、先進医療を選択できる手段を準備しておくことも大切でしょう。

2.まとめ

病気やケガをした場合、特に心配なのが長期入院や長期療養の場合です。

また、入院費だけではなく通院費、そして先進医療の治療を受けた場合なども考慮して準備することが大切です。

何かあったときも治療に専念できる環境を整えられるように、貯金や保険などを上手に活用して日頃から準備しておきましょう。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら