2020.03.07 更新

*この記事のポイント*

●個人事業を行う場合、健康保険は国民健康保険に、厚生年金は国民年金に切り替わります。

●事業資金以外にも、自身に万が一のことがあった場合の資金も備えておきましょう。

●法人保険は活用法によってさまざまな効果があります。

総務省の「平成24年就業構造基本調査」によると、 約368万⼈の⼈が独⽴‧開業をしています。

この保険コラムをご覧になっている⽅の中にも、将来は独立・開業を考えている方もいらっしゃるのではないでしょうか。

会社員から個⼈事業主になると、大きく変わるのが社会保険制度です。

社会保険は、病気やケガに備える「健康保険」、⽼後の⽣活を⽀える「年⾦保険」だけでなく、「介護保険」「雇⽤保険」「労災保険」の5つで構成されています。個⼈事業主になると、このうち「雇⽤保険」と「労災保険」には原則として加⼊できません。そのため、会社員時代とは保障される範囲が異なり、万が⼀の失業や業務中のケガに対する備えは⾃⾝で準備する必要があります。

今回は、独立・開業後の社会保障の変化や、個人事業を行う場合、法人事業を行う場合それぞれのケースについて、知っておきたいポイントをお伝えします。

1.個人事業主になると健康保険と年金の制度が変化する

1.健康保険から国民健康保険に切り替わる

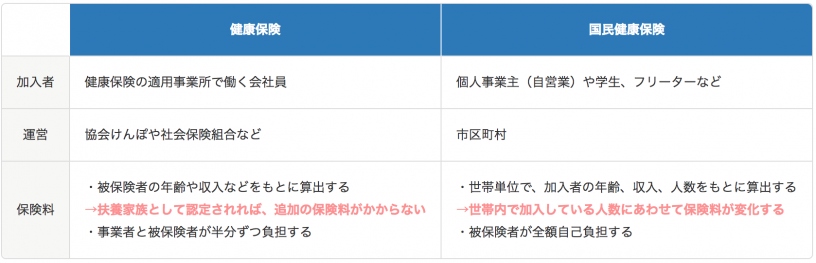

独立・開業をした場合、今まで会社などで加入していた健康保険を脱退し、国民健康保険へと切り変わります。

<健康保険と国民健康保険の違い>

■「任意継続健康保険」の活用

一定の条件(※1)を満たせば、退職後2年間は会社などで加入していた健康保険に加入できる、「任意継続健康保険」という制度があります。

「任意継続健康保険」に加入したい場合は、退職日の翌日から20日以内に申請手続きを行う必要があります。

この制度で健康保険を継続した場合、保険料は自己負担となり、退職時の所得に応じて計算されます。保険料は都道府県ごとに異なります。

任意継続被保険者となった場合、在職中と同様の給付を受けることができますが、傷病手当金、出産手当金は支給されません。

2.厚生年金から国民年金に切り替わる

国民年金には「第1号被保険者」「第2号被保険者」「第3号被保険者」の3つのタイプがあり、「第1号被保険者」は、学生やフリーター、自営業者の方のこと、「第2号被保険者」は会社員や公務員、「第3号被保険者」は第2号被保険者の扶養配偶者が対象となります。

独立・開業した場合、「第2号被保険者」から「第1号被保険者」に変更することになります。

退職日の翌日から14日以内に、お住まいの市区町村へ変更届を提出する必要があり、配偶者がいる場合などは、扶養家族も第1号被保険者へ変更が必要です。

独立・開業すると、国民年金保険のみになるので、厚生年金の上乗せ部分がなくなってしまい、将来受け取れる年金額が少なくなってしまいます。

2.個人事業を行う場合に備えておきたい費用

1.病気やケガで入院してしまった場合の収入

国民健康保険は傷病手当などの制度がありません。

また自営業の場合、病気やケガで入院してしまうと、その期間の収入がなくなってしまいます。

2.老後の生活資金

厚生年金から国民年金へと切り替わるため、老齢年金の受給額は、会社員と比べて少なくなってしまいます。

また、会社員だと受け取れる退職金相当資金なども自身で用意しておかなければなりません。

3.万が一のことが起こった場合の、家族の生活資金

国民年金への切り替えにより遺族基礎年金のみの受給となるため、遺族厚生年金と比べて受給額が少なくなり、受給要件も厳しくなります。

残された家族が安定した生活を送れるだけの蓄えが必要となります。

4.働けなくなった・介護状態になった

障害基礎年金は、障害等級が1級か2級の場合のみの支給となるため、3級の方は受け取ることができません。

また、会社員などは障害厚生年金がプラスされて支給されますが、国民健康保険に加入している方は、障害基礎年金のみの支給となります。

社会保障の変化にともない、さまざまなリスクが発生します。

独立・開業を考えている方は、これらのリスクに十分に備えておきましょう。

3.法人を設立した場合に知っておきたい法人保険の活用方法とは

個人事業主ではなく、株式会社などを設立した場合、企業を契約者として保険に加入することで、さまざまなメリットを受けることができます。

法人保険の主な使い道は以下の6つがあげられます。

1.経営者の保障

2.法人税対策

3.退職金の準備

4.会社の福利厚生

5.緊急予備資金の確保

6.事業継承対策

法人保険の活用法はさまざまありますので、加入目的を明確にして有益になるような活用法を選びましょう。

4.まとめ

独立・開業すると会社員とは違った心配が増えるので、多くの場合、病気や万が一、老後に必要となるお金は、会社員と比べて多くなります。

独立開業する際には、生命保険や国の制度を活用し、リスク対策を行っておきましょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら