2020.03.02 更新

※本記事は租税回避を助長するものではありません

*この記事のポイント*

●確定拠出年金は、運用・管理を加入者本人が行う年金制度です。

●自営業や専業主婦(夫)も加入できるようになった、個人型確定拠出年金(iDeCo)。

●仕組みを理解して、将来の自分に合った入り方で、有効に活用していきましょう。

長寿大国の日本で暮らす上で、老後の必要資金はこれから真剣に向き合うべき問題のひとつ。

「iDeCo」(イデコ)という言葉は最近よく聞くようになりましたが、確定拠出年金は老後資金準備を考える上で有効な手段です。

今回のコラムでは、「確定拠出年金」についてお伝えします。

1.そもそも、確定拠出年金ってなんなの?

確定拠出年金とは、日本では2001年から導入された私的年金制度のひとつで、「401k」や「DC」という呼び方をされることもあります。

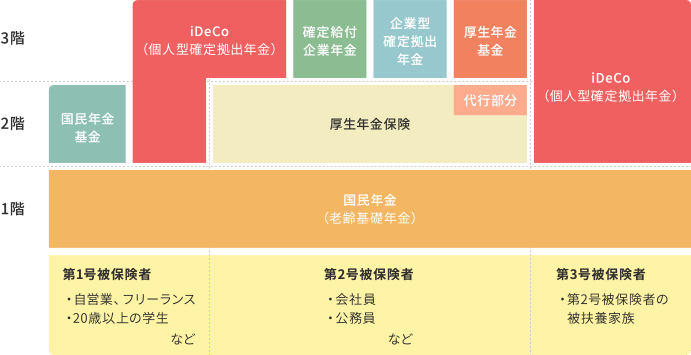

日本の年金制度は3つの年金から構成されています。

1つは、20歳~60歳の日本国民全員が加入を義務付けられている「国民年金」。

2つめは、サラリーマンや公務員の方が加入を義務付けられている「厚生年金」。

3つめが、従業員を対象として企業が運営する「確定給付年金」や「厚生年金基金」、そして「確定拠出年金」です。

「確定給付年金」と、「確定拠出年金」。

名前は似ていますが、内容は大きく異なります。

「確定給付年金」は、将来受け取る金額があらかじめ決定しており、年金資産の運用・管理は企業が行うのに対して、「確定拠出年金」は、加入者本人が毎月の掛け金を運用しながら積み立てるため、将来受け取る金額が運用実績により変動します。

2.話題のiDeCo(イデコ)は、「個人型」確定拠出年金

確定拠出年金には、「企業型」と「個人型」(iDeCo)の2種類があります。

「企業型」は、導入している企業がお金を出す(拠出)のに対して、「個人型」(iDeCo)は、自分で掛け金を決めて自分でお金を出す(拠出)というのが一番の違い。

月額5千円以上、千円単位で掛けることができ(上限有り)、年1回であれば金額の変更も可能です。

銀行や証券会社、保険会社から加入することができます。

「個人型」(iDeCo)は、以前は自営業の方や企業型確定拠出年金を導入していない会社員の方しか加入できませんでしたが、2017年1月より、その対象が大きく広がり、企業型確定拠出年金が導入されている企業に勤めている方や専業主婦(夫)の方など、公的年金に加入している60歳未満のほとんどすべての方が加入できるようになったことで、話題になりました。

3.もっと深く知ろう、確定拠出年金のあれこれ

≪確定拠出年金の魅力は?≫

確定拠出年金は老後資金準備のための制度ですが、掛け金が全額所得控除(社会保険料控除)になることから、節税効果にもつながります。

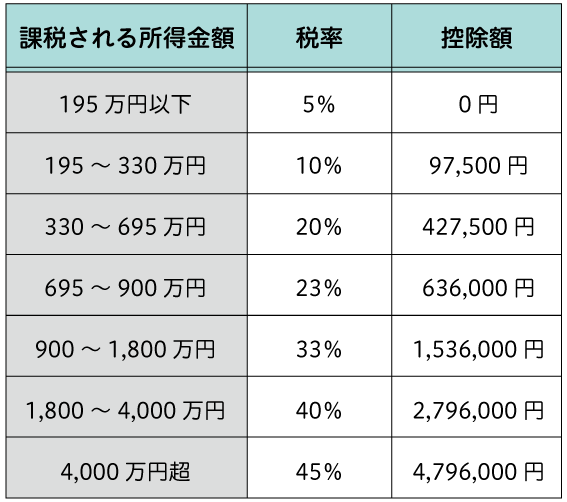

例えば、「国民生活基礎調査の概況」(厚生労働省・2016年)によると、全世帯平均の所得金額は545万8千円。

この平均を参考に考えた場合、所得に対して所得税が20%(表1参照)、住民税が10%の合計30%の税金がかかりますが、このうち拠出した金額については全額非課税になるということです。

仮に毎月1万円の掛け金だとすると、12万円×30%=3万6千円分の節税につながります。

さらに、運用によって増えた投資利益に税金がかからないいうことも大きな魅力でしょう。

<所得税の税率早算表(平成27年度分から)>

≪途中でやめるってできるの?≫

確定拠出年金は、老後の資金積立を目的としているため、加入すると、原則60歳になるまでは受け取れません。

仮に掛け金を拠出できなくなった場合は、通算拠出期間が3年を超えている場合、掛け金を拠出せずに、今までの掛け金額の運用を変更できる“運用指図者”という立場になります。

≪どうやって受け取るの?≫

確定拠出年金の受け取り方は、大きく3つあります。

1. 一時金として、まとめて受け取る

2. 年金として、分割して受け取る

3. 一部を一時金として、残りを年金として分割して受け取る

気をつけないといけないのは、「受け取る際に税金がかかること」です。

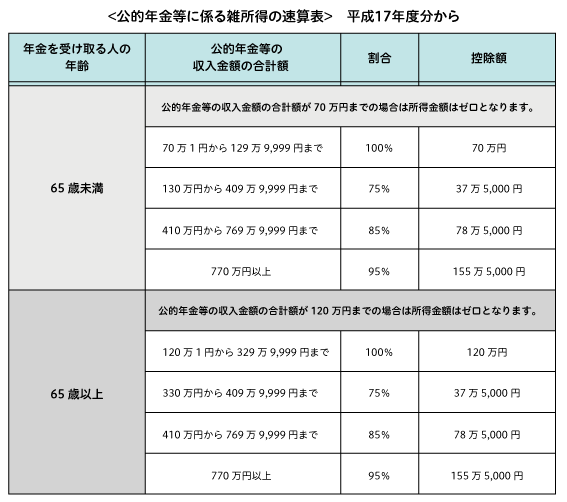

まず、一時金としてまとめて受け取る際には退職所得として、年金として受け取る際には雑所得(公的年金等控除の対象)として扱われます。

一時金として受け取る場合、退職所得控除が適用されますが、退職される企業からも退職金を受け取る場合は合算されます。

受け取る金額によりますが、場合によっては、拠出するときの控除分と比較しても損をするケースがあるため、そのあたりも考慮しながら金額、受け取り方を決めると良いでしょう。

退職所得の計算方法

( 退職金 - 退職所得控除額 )× 0.5 = 退職所得

*退職所得控除額の計算*

勤続年数が20年以下 …40万円 × 勤続年数(80万円に満たない場合は、80万円)

勤続年数が20年超 …800万円 + 70万円 × (勤続年数 - 20年)

退職所得の計算方法

(a)公的年金等の収入金額の合計額 ×(b)割合 -(c)控除額

4.まとめ

いかがでしたか?

確定拠出年金は、うまく活用することで節税にもつながるので、何十年先に迎える老後の生活資金に備えるための有効手段として考えてみてはいかがでしょうか。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら