2020.05.02 更新

最近、テレビで医療保険のCMなどをよく見るのですが、実際のところ加入する必要ってあるのでしょうか?会社で健康保険には加入しているし、今まで大きな病気や入院をしたことがないので、いまいちピンとこなくて…。

確かに、「日本は公的医療保険制度が充実しているから、自分では医療保険に加入しなくても大丈夫なのでは?」と考える方も多いようですね。

そうなんですよね。それに、毎月の自動車保険の支払いがあるので、もし不要なのであれば保険料はあまり増やしたくないなあというのもあって。

なるほど。それでは、医療保険に入るべきなのかどうか、まずは健康保険と医療保険のそれぞれの違いを見ながら考えてみましょう。

本記事では、医療保険に加入するべきか悩んでいる20代女性からのご相談をもとに、健康保険に加入している場合でも医療保険は必要か、ご説明していきます。

1. そもそも「医療保険」とは?

医療保険には、国民健康保険や健康保険(社会保険)などの「① 公的医療保険制度」と、民間の保険会社が販売する「② 医療保険」の2種類があります。

基本的には、公的医療保険制度の健康保険では網羅しきれない部分を、民間の医療保険に加入して保障を上乗せするケースが多いようです。

◆健康保険と医療保険の違い

まずは、公的医療保険制度の「健康保険」と、民間の保険会社が販売する「医療保険」では何が違うのかを見ていきましょう。

① 健康保険

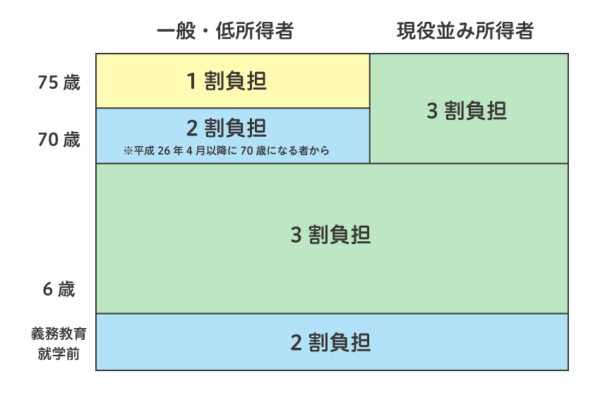

健康保険とは、病気や怪我、出産、また万が一死亡した場合に備えるための公的な医療保険制度です。

民間企業に勤めているサラリーマンやその家族は健康保険に、自営業やフリーターの人は国民健康保険と、日本ではすべての国民が「国民皆保険」に則って、何らかの健康保険に加入することになっています。

健康保険に加入していることで、病気や怪我の治療にかかる医療費の一部がカバーされ、自己負担額が軽減されます。

もしも、医療費がかさんでしまったとしても、その人の家計を圧迫しないような公的保障があるため、日本では誰もが安心して十分な医療を受けることができるのです。

② 医療保険

医療保険とは、民間の保険会社が販売している保険で、高額な医療費負担に備えるもの、また公的医療保険では網羅しきれない負担に備えるための保険と言えます。

人によって、十分な収入や貯蓄があるかどうかは異なり、いざというときに必要となる費用を貯蓄では賄えない場合もあります。

そのような時に、医療保険に加入していることで高額な自己負担額をカバーすることができるのです。

2. 医療保険の主な保障内容

それでは、保険会社が販売する医療保険ではどのような保障を受けられるのか、具体的に見ていきましょう。

基本的には「入院給付金」「手術給付金」が保障の大きな2軸となっています。

◆「入院給付金」が受け取れる

入院給付金とは、病気や怪我の治療を目的に入院した際に受け取ることができる給付金です。

健康診断などの検査入院では、治療が目的ではないため給付金は支払われません。

給付額は、医療保険に加入する際、「入院1日あたり5,000円」「1日あたり10,000円」などと設定することができます。

例えば、「入院1日あたり10,000円」の医療保険に加入している場合、病気の治療のため10日間入院すると、10,000円×10日間で100,000円の給付金が支払われます。

ただし、1回の入院で受け取れる給付金の日数には限度があり、それぞれの保険商品によって60日、120日、180日と異なります。

中には、1回の入院の支払い限度日数を自分で選択できたり、無制限になる商品もありますが、一般的には限度日数を長く設けるほど、保障の充実度に合わせて保険料も高くなる傾向にあります。

上記で説明した入院給付金の額をいくらに設定するか、また支払い日数の限度を何日にするか検討するためには、実際に入院した場合どれぐらい何に費用がかかるのかを把握しておく必要があります。

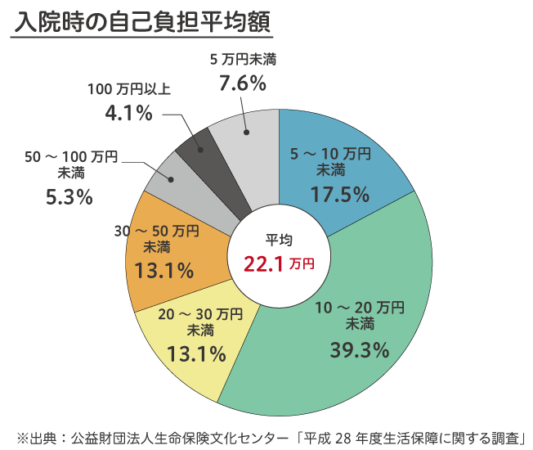

*入院時にかかる費用はいくら?*

入院時にかかる費用には、治療費だけでなく、公的医療保険制度で負担されない差額ベッド代、入院中の食事代、日用品の購入費用、着替えなどの衣類、家族のお見舞いにかかる交通費などが挙げられます。

調査によると、入院時の自己負担額の平均は22.1万円となっており、大きな出費を伴うということが分かります。

医療保険に加入している場合、この自己負担額を入院給付金で軽減することが可能です。

◆「手術給付金」が受け取れる

手術給付金とは、病気やケガで手術を受けた際に受け取れる給付金です。

手術を受けた場合、どうしても医療費は高くなりますが、そんな時に役に立つのが手術給付金です。

*手術給付金はいくらもらえるの?*

基本的に手術給付金の給付額は、「入院給付金の日額×所定の給付倍率(10倍、20倍、40倍など)」の計算で決める場合と、「一律10万円」のように定額のものがあります。

ただし、すべての手術が保障されているわけではなく、対象となる手術は各保険会社の商品によってさまざま異なります。

一般的には、「日帰りの手術」でも対象となりますが、保険商品によっては「入院を伴う手術」であることを条件としている場合もあるため、加入前にはしっかり対象手術を確認しておきましょう。

3. 医療保険には他にもさまざまな保障がある

医療保険の主な保障は「入院」「手術」に備えたものですが、商品によっては特約などを付加することで他にもさまざまな保障を持つことができます。

◆ 三大疾病への保障

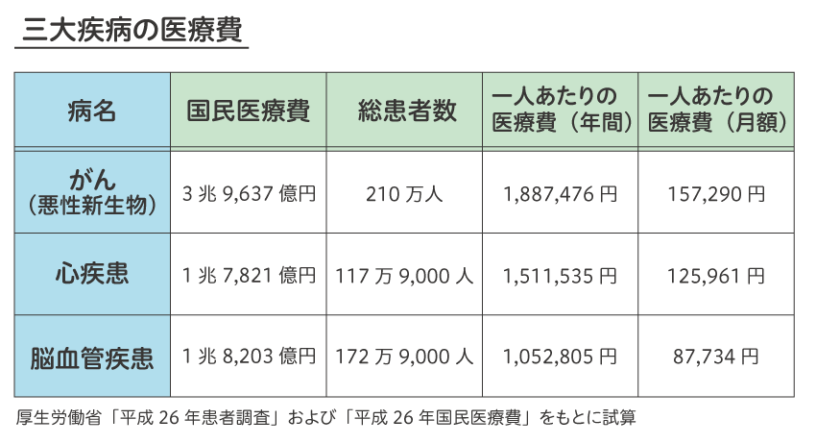

三大疾病とは「がん・心疾患(急性心筋梗塞)・脳卒中」のことで、日本人の死亡順位ワースト3を占めています。

三大疾病は、治療や入院期間が長期化しやすい傾向にあるのが特徴で、厚生労働省の「平成26年患者調査」によると、それぞれの平均入院日数は、がんが19.9日、心疾患が20.3日、どちらも3週間程度入院することになります。さらに、脳卒中は89.5日で約3ヵ月という入院期間が必要となります。

*三大疾病の医療費は高額になることが多い*

入院期間の長期化に伴って、医療費も高額になるため、三大疾病の治療は経済的な負担が重くなることが予想されます。

また、脳卒中は一命を取りとめても手足の麻痺や言語障害などが残ることもあり、リハビリなどでさらに入院が長期化することで、平均以上に費用がかかる可能性があります。

*三大疾病の医療費を医療保険で備える*

このように、三大疾病は通常の病気や怪我よりも医療費が高くなる可能性があるため、何かしらの方法で事前に備えておくと安心でしょう。

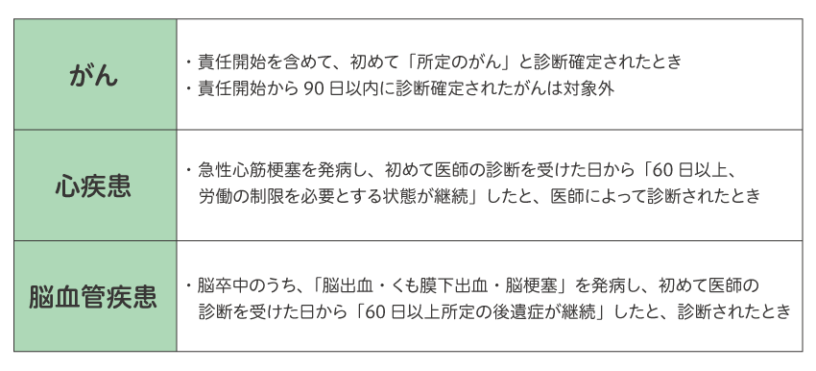

例えば、医療保険の中には、三大疾病になった際に給付金が受け取れるものがあります。

受け取る給付金の額は加入時に、50万円、100万円、と自分で設定することが可能です。ただし、給付金が支払われるのは、「三大疾病による所定の状態」になった場合。

この「所定の状態」は各保険会社によって異なるため注意が必要です。

一般的な「所定の状態」の条件は下記のようになっています。

どのような状態になったら給付金を受け取れるのか、事前に確認しておくことが大切ですね。

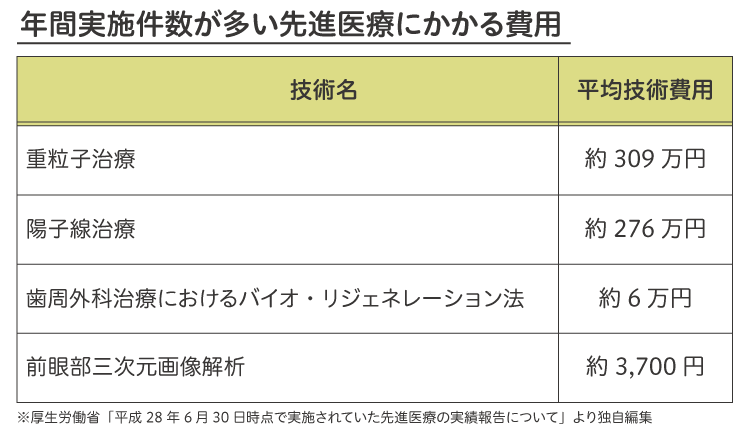

◆ 先進医療への保障

先進医療とは、厚生労働省が認めた高度な医療技術を用いた治療法のうち、有効性や安全性について一定基準を満たしたものをいいます。

*先進医療にかかる費用はどれぐらい?*

先進医療と聞くと高額なイメージがありますが、実際にはどれぐらいの費用がかかるのでしょうか。

全ての先進医療の医療費が高いというわけでなく、実施件数が2番目に多い「前眼部三次元画像解析」は約3,700円と、低い金額の治療法もあるということが分かります。

ただし、「重粒子線治療」の場合、平均費用は約309万円と高額になっています。

*医療保険で先進医療にかかる費用をカバーする*

公的医療保険制度対象の医療であれば、医療費が高額になった場合でも高額療養費制度で自己負担を軽減させることができますが、先進医療は健康保険の対象外となるため高額療養費制度を活用することもできません。

医療保険の中には、先進医療を受けた際に給付金が支給される「先進医療特約」を付加できる商品があります。

医療保険の加入時にこの特約を付加することで、高額になりやすい先進医療への保障を得ることができます。

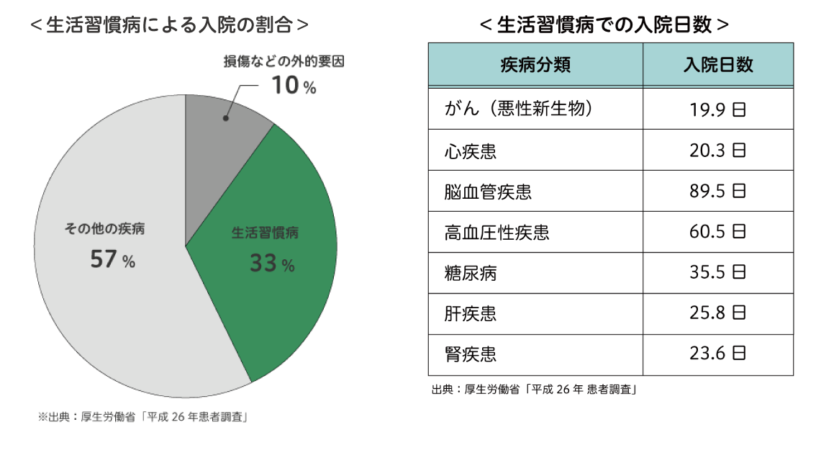

◆生活習慣病への保障

生活習慣病とは、生活習慣が原因で起こる疾患の総称です。

主な生活習慣病は、「がん」「心疾患」「高血圧性疾患」「脳血管疾患」「糖尿病」「肝疾患」「腎疾患」の7つ。特に糖尿病や高血圧性疾患は身近な病気であり、悪化した場合は合併症や脳血管疾患、心疾患などその他の生活習慣病へと進展する可能性が高い病気です。

*生活習慣病による入院事情*

厚生労働省の調査によると、入院しているすべての患者のうち、約3人に1人が生活習慣病による疾患で入院していることが分かります。

また、生活習慣病の治療のために入院するとどれぐらいの日数になるのかについては、生活習慣病で入院の平均日数のデータを見てみましょう。

平均入院日数は31.9日ですが、脳血管疾患で入院した場合は89.5日と入院が長期化することもあります。

入院日数が長期化した場合、日数に伴って医療費も高額となっていきます。

医療保険に加入している場合、生活習慣病の治療のための入院時にかかる自己負担額を、入院給付金の支給で軽減することができます。

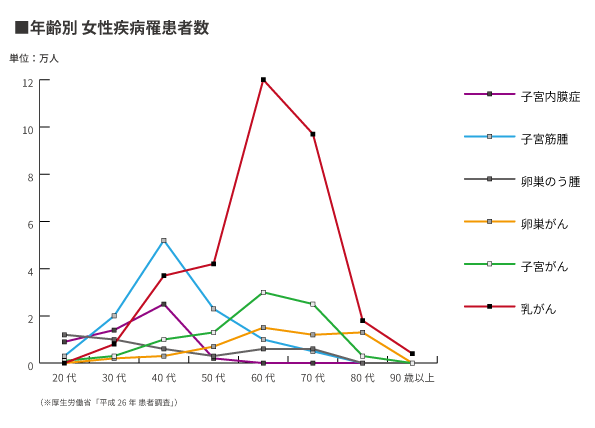

◆女性疾病への保障

女性疾病とは、女性特有のさまざまな病気の総称のことをいいます。

主な女性疾病には、「乳がん」「子宮がん」「子宮筋腫」「子宮内膜症」などがあげられます。

厚生労働省の「平成26年 患者調査」によると、女性疾病にかかっている女性は約129.6万人もおり、そのうち20.6万人が乳がんの患者です。

*女性疾病の特徴とは?*

女性疾病の特徴は、若い年齢でも発症するリスクが高い病気が多いということ。

例えば「がん」と聞くとある程度の年齢になってから発症するイメージがあるかと思います。

しかし、例えば子宮がんの場合、30代から患者数が増加をはじめ、50代から60代の閉経前後が最も多くなる傾向にあります。

また、乳がんの場合も同様に30代から増加し、さらに50代から60代で急激に患者数が増加するのが大きな特徴です。

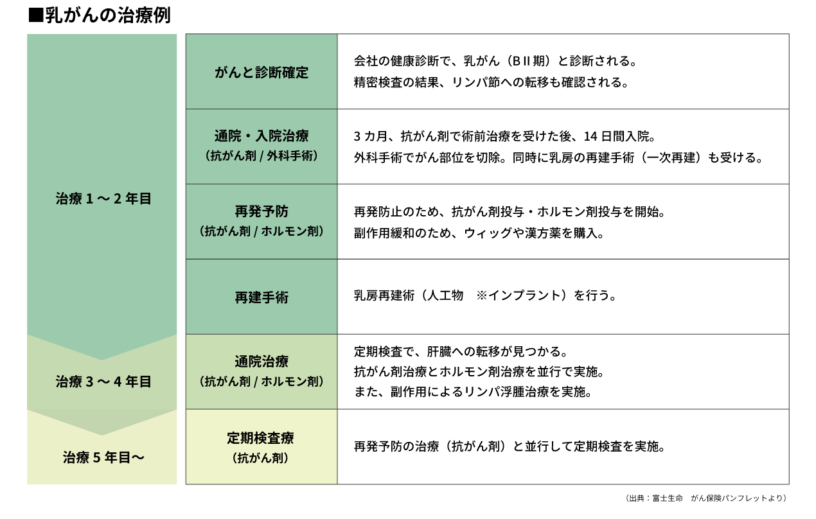

近年では、医療技術の進歩や健康診断の増進による早期発見・治療で治癒する可能性は高くなっています。

しかし、治療や入院期間は長引く傾向にあり、その分の自己負担額も重くなるリスクがあるため、女性向けの医療保険で備えるケースが増加しています。

例えば、乳がん治療の場合、がんと診断確定されてから、治癒し、定期的な通院の定期検査にいたるまで約5年かかったという事例もあります。

*女性向けの医療保険の活用方法は「病気の治療」だけじゃない*

また、病気に対する備えとしてだけでなく、妊娠を考えている女性にも医療保険の加入を検討するべきポイントがあります。

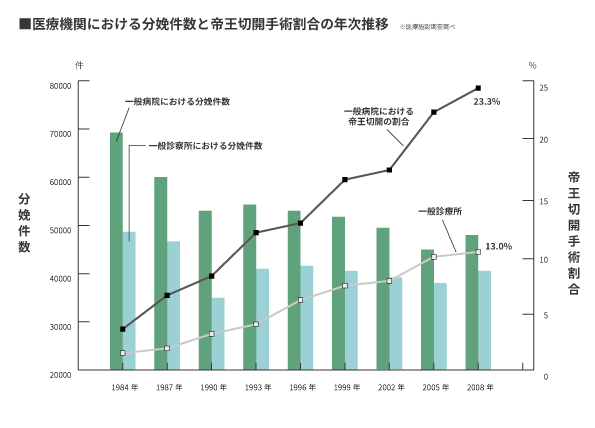

厚生労働省の調査によると、近年、帝王切開による出産が増えており、約23.3%の人が帝王切開で出産しています。

普通分娩は自由診療となり全額自己負担となりますが、帝王切開は手術や投薬が必要なため健康保険の対象となり、自己負担額は3割で済みます。

そのため、出産費用のみで比較すると、実は帝王切開の方が安く済むのです。

ただし、帝王切開で出産した場合、普通分娩時よりも入院期間は長くなります。

このようなケースで長期間の入院が必要となった場合には、その分入院中の食事代や差額ベッド代など、医療費が通常より高くなります。

女性向けの医療保険の中には、出産時の入院費用に対して給付金が出る商品もあるので、確認しておきましょう。

また、加入のタイミングとしては妊娠前に加入しておくのがおすすめ。

なぜなら、妊娠中に医療保険に加入すると、帝王切開や異常妊娠などに対する保障が受けられなくなるなど、保障の内容が制限されるケースがあります。

そのため、タイミングとしては妊娠をする前に加入するのがいいでしょう。

◆通院給付金の保障

通院給付金とは、入院前後に病気や怪我の治療を目的とした通院が必要な場合に支払われる給付金のことをいいます。例えば、通院時に病気や怪我の病状が重く車の運転ができない場合など、やむなくタクシーを利用するケースもあるでしょう。

事前に医療保険で備えておくことで、通院時にかかる費用を通院給付金でカバーすることができます。

4. 加入率から考える医療保険の重要性

医療保険の主な保障内容についてお伝えしました。

それでは、実際にはどれぐらいの人が医療保険に加入しているのでしょうか。

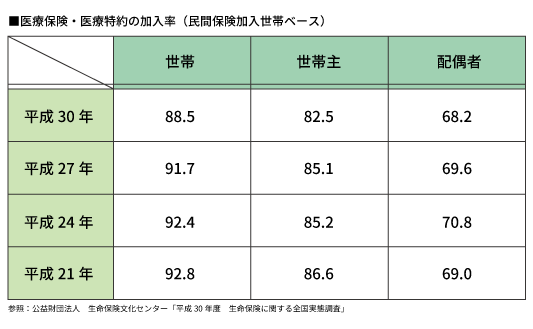

調査によると、88.5%の世帯が民間の保険会社が販売する医療保険に加入していることが分かります。

やはり、「医療費の準備」=「医療保険」と考えている方が多いようです。

また、それだけ病気や怪我の治療の際にかかる医療費について不安を抱えている方が多い、ということも伺えます。

5. 「医療保険は不要」と言われるのはなぜ?

現在では約9割の人が医療保険に加入し、医療費の準備に備えていることが分かりました。

しかし、「日本は公的医療保険制度が充実しているから、自分では医療保険に加入しなくても大丈夫なのでは?」「保険料は年間で換算すると、何十万円にもなる場合がある。できるだけ家計の負担は増やしたくない。」といった声があるのも事実です。

医療保険には充実した保障があるのにも関わらず「不要」と言われるのはなぜか、その理由をいくつかご紹介します。

◆理由①:「高額療養費制度」を使えば安く済む

高額療養費制度とは、1ヶ月にかかった医療費が高額になった場合、定められた自己負担限度額を超えた分が後々払い戻される制度です。

健康保険に加入していれば誰でも高額療養費制度を受けられることができます。

医療保険は不要だと考える理由の一つには、この高額療養費制度を活用することで自己負担額を抑えることができるため、医療保険は必要ないという理由が挙げられます。

ただし、注意するべきなのは、高額療養費制度の対象となるのは、「健康保険が適用される診療に対し支払った額」だということ。

そのため、例えば入院した場合の食費や差額ベッド代、健康保険が適用されない先進医療にかかる費用等については、支給の対象外となります。

◆理由②:傷病手当や福利厚生でカバーできると考えている

傷病手当金は、健康保険に加入している会社員が病気や怪我のために会社を休み、十分な収入が受けられない場合に支給されます。

傷病手当は最長で1年6ヶ月、今までもらっていたお給料の2/3が給付されるため、長期間仕事ができない方にとっては心強い制度です。

傷病手当や会社の福利厚生の充実度から、一定期間の収入は保障されるため医療保険は不要だと考える人もいるようです。

ただし、傷病手当が給付されるのは「健康保険」に加入している人のみで、自営業の人などが加入している「国民健康保険」には傷病手当の給付はないため注意が必要です。

◆理由③:貯蓄に回した方がいいと考えている

生命保険文化センターの「生活保障に関する調査」によると、年間の払込保険料は男性で平均22.8万円、女性で平均17.4万円となっています。

万が一に備えて毎年数十万円の保険料を支払うよりも、その額を貯蓄に回した方が合理的だと考える人もいるようです。

また、最近では医療技術の発達により入院日数が短くなっている傾向にあります。

厚生労働省「平成29年患者調査」によると、年々平均入院日数は短くなっており、入院日数が短くなると、入院した時に受け取れる入院給付金の額も減っていきます。

そのため、保険料として支払う金額と受け取る給付金のバランスを考え、医療保険には加入しなくてもいいという声が挙がっているようです。

6. 医療保険が必要とされる理由

多くの人が医療保険に加入する理由としては、公的医療保険制度の健康保険では適用されない先進医療などの治療や、長期化すると高額になる入院費のリスクに備えるため、三大疾病になった際、一時金で自己負担額を少しでも軽減できるように加入している場合が多いようです。

また精神的にも、万が一大きな病気や怪我の治療が必要になった際に、お金のことは気にせずしっかりと治療に専念できる、というメリットがあります。

上記でお伝えしたように、平均入院日数は年々短くなっているとはいえ、年代別で見ると高齢になるほど病気の罹患率の上昇とともに、入院日数は長期化する傾向にあります。

貯蓄の中に医療費だけに充てられる費用があるかどうか、またその備えている費用に不安がある場合は、医療保険で備えておくことを検討してみてもいいかもしれません。

7. まとめ

今回は、健康保険に加入していても医療保険に入るべきか、それぞれの保障対象の違いや特徴に基づいてご説明しました。

健康保険に加入していて、且つ、貯蓄にも十分な余裕がある方は、医療保険への加入は不要だなと感じられたかもしれません。

しかし、そうでない人にとっては、日本の公的医療保険制度は充実しているとはいえ、健康保険だけでは病気や怪我による長期入院時にかかる高額な医療費の備えにはならない、ということがご理解いただけたかと思います。

このように、健康保険に加入していても医療保険の加入が必要かどうかは、それぞれのライフスタイルや家計の状況によって異なり、一概に加入が必要である、不要であると言い切ることはできません。

ただし、公的医療保険制度で保障できない部分を上乗せでカバーできるため、医療保険への加入は、万が一への備えとして安心材料の一つとなるでしょう。

もし、今回の記事を読んで「私には医療保険の加入が必要かも」と感じられた場合は、自分自身にとって必要な保障は何なのか、どれぐらいの保障が必要なのか、じっくりと考えながら医療保険を検討してみてはいかがでしょうか。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら