消費者金融には「借りたら終わり」といった怖いイメージがあり、利用を躊躇している方も多いことでしょう。

しかし現在の消費者金融は「貸金業法」のもとで運営されており、正しく利用していれば決して「怖い」サービスではありません。

そこで今回は、消費者金融のキホンと、借りる際に知っておきたいデメリットを徹底解説。

安心できる消費者金融の選び方やおすすめのカードローンも紹介しているのでぜひ参考にしてみてください。

※本記事の価格は全て税込みです。

都市銀行に約30年間勤務。後半15年間は、課長以上のマネジメント職として、法人営業推進、支店運営、内部管理等を経験。2012年FP1級取得。現在は公益社団法人管理職。

消費者金融は借りたら終わり?サラ金とどう違う

そもそも、「消費者金融から一度でもお金を借りたら終わり」という怖い印象は、どうして広く根付いているのでしょうか。

「消費者金融=怖い」は、消費者金融が「サラ金」と呼ばれていたころの、取り立てや高金利による過剰な貸付けを行うイメージが今なお残っているからだと考えられます。

しかし、2010年に貸金業法が施行されたことで、現在の消費者金融は以前のサラ金とは全く異なる存在となりました。

貸金業法とは

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。引用元:貸金業法のキホン:金融庁

- 総量規制

利用者の年収の3分の1を超える貸付を禁止 - 上限金利の引き下げ

上限金利は貸付額に応じて15~20% - 取立て行為の規制

正当な理由もなく午後9時~午前8時の時間帯に取り立てる行為、利用者の親族・知人などへ返済の肩代わりを要求する行為などを禁止

貸金業法では利用者を多重債務から守るために上記のような規制が設けられています。

貸金業法に基づく現在の消費者金融では安心・安全に利用できるサービスが提供されています。

違法な金融業者「ヤミ金」から借りたら終わり

「ヤミ金」は、以下のような業者を指します。

- 貸金業法に基づく登録を受けず、非合法に貸金業を営んでいる業者

- 登録を受けたうえで、違法な高金利での貸付けや悪質な取り立てなどを行う業者

このヤミ金は、貸金業者として登録し貸金業法を遵守して営業している消費者金融とは全く異なる存在のため注意しましょう。

お金を借りる際には、正規の消費者金融業者をしっかりと見極め、違法なヤミ金は絶対に利用しないようにしましょう。

消費者金融でお金を借りると住宅ローンは組めない?

「消費者金融でお金を借りると住宅ローンやマイカーローンが組めない」という話を耳にしたことがある方も多いことでしょう。

たしかに、消費者金融の利用履歴や債務の有無などは信用情報機関に記録されるため、ローン会社でも見ることができます。

しかし、期日を守ってしっかりと返済している分には、消費者金融の利用がローンの審査へ不利に働く可能性は低いでしょう。

ただし、次のような場合には注意が必要です。

- 度重なる遅延や延滞がある

- 借入件数・借入金額が多い

遅延や延滞を繰り返していたり、借入額が大きかったりすると、返済が滞るリスクがあるためローンの審査に通らないケースも考えられます。

住宅ローンやカーローンなどを組む予定がある方は、消費者金融利用の有無よりも計画的な利用と返済に注意を払いましょう。

消費者金融のデメリット

消費者金融の基礎知識を深めたところで、ここからは、消費者金融を利用するデメリットについて見ていきましょう。

- 金利が高め

- 借り癖が付きやすい

金利が高め

消費者金融は、下記表の通り、銀行カードローンなとど比べて金利が高めに設定されています。

| 種別 | 金利 | |

|---|---|---|

| 消費者金融カードローン | プロミス | 4.5~17.8% |

| アイフル | 3.0~18.0% | |

| アコム | 3.0~18.0% | |

| 銀行カードローン | 楽天銀行スーパーローン | 1.9~14.5% |

| 三菱UFJ銀行 バンクイック | 1.8~14.6% | |

| みずほ銀行カードローン | 2.0~14.0% | |

消費者金融では、申込から融資までがスピーディに行われるうえ、担保や保証人不要で融資を受けられるケースがほとんど。

さらに、銀行のように保証会社を設けず自社で保証業務を行っている業者も多いため、貸し倒れのリスクを懸念して金利を高く設定しているといわれています。

下記例の通り、同じ金額を同じ日数借入れても、金利が高いとその分利息が膨らみ、結果的に返済総額も増えてしまうため注意が必要です。

- 利息:147円(1万円×18.0%÷365日×30日(※))

- 返済総額:10,147円

- 利息:115円(1万円×14.0%÷365日×30日(※))

- 返済総額:10,115円

利息=利用金額×借入利率(金利)÷365日×利用日数

借り癖が付きやすい

消費者金融のカードローンは、利便性の高さが魅力のひとつ。

基本的に、利用限度額以内であれば何度でも繰り返し融資が受けられ、無人店舗や提携ATMにて、口座からお金を引き出す感覚で気軽に借入れできます。

しかしその便利さゆえ、なかには必要以上に借りてしまう「借り癖」が付いてしまう人も。

最初はお金に困って消費者金融を利用したはずが、欲しいものを買うため、遊ぶためにと借りるハードルが下がり、気づいたら想像以上に借金が膨らんで返済が困難になってしまう……というケースに陥る恐れもあります。

消費者金融のメリット

消費者金融でお金を借りるメリットについても確認しておきましょう。

- 融資までのスピードが早い

- 担保や保証人が不要

- 無利息サービスも充実

融資までのスピードが早い

申込から借入れまでのスピード感が消費者金融の大きなメリットです。

多くの業者が即日審査および即日融資に対応。たとえば、大手消費者金融のアイフルでは、WEB申込で最短25分での融資も可能です。

なお、カードローンは銀行でも取り扱っていますが、手続きに一定の時間を要するのが難点。

審査結果が出るのは早くても翌日、融資が実行されるまでに1週間ほどかかるケースもあります。

担保や保証人が不要

消費者金融カードローンは、契約時に担保や保証人が不要なのもメリットのひとつ。

一般的に借金にはマイナスイメージがあるため、誰にもバレずひっそりとお金を借りたいと考えている方も多いことでしょう。

申込から借入れまで全て1人で完結する消費者金融なら、家族や知人に借金の存在を知られるリスクを大幅に軽減できます。

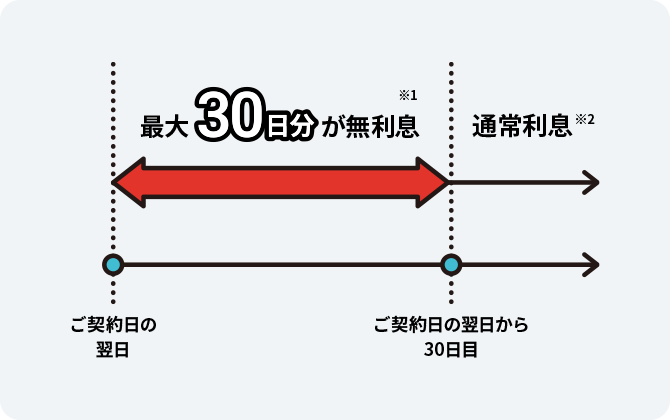

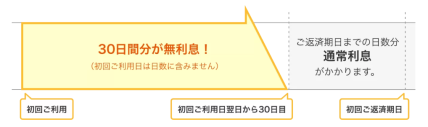

無利息サービスも充実

消費者金融の中には無利息サービスを提供している業者も多く存在します。

初回限定で適用されるケースがほとんどですが、無利息期間中に完済すれば一切利息無しでお金を借りられるのがメリット。

たとえばアイフルでは、下記の通り初回契約日の翌日から30日間の無利息サービスが提供されています。

なお、無利息サービスの適用期間や適用開始日は消費者金融によって異なるため注意が必要です。

- 初回契約日から30日無利息

- 初回契約日の翌日から30日間無利息

- 初回借入日(融資日)から14日間無利息

とくに、「万が一お金が必要になったときのために契約だけ済ませておきたい」というような場合には、無利息サービスの開始日に注目しましょう。

おすすめのカードローン4選

ここからは、おすすめの消費者金融カードローンを一挙ご紹介します。

消費者金融の利用を検討している方はぜひ参考にしてみてください。

| 商品名 | 審査スピード | 金利(年率) |

|---|---|---|

プロミス | 最短20分※ (事前審査後に本審査あり) | 4.5%〜17.8% |

| アコム | 最短30分 | 3.0%〜18.0% |

アイフル | 最短18分※ | 3.0%〜18.0% |

| レイク | 最短15秒で審査結果表示 | 4.5%〜18.0% |

プロミス

| プロミス | ||

|---|---|---|

| 金利 | 4.5%~17.8% | |

| 審査時間 | 最短3分審査(回答)※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日の翌日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

- 最短3分で審査回答※

※お申込み時間や審査によりご希望に添えない場合がございます。 - 無利息サービスが契約日ではなく初回借入日を基準に開始

- 上限金利が他社よりやや低め

プロミスは申込から借入・返済までをすべてWEBで完結できる手軽さが魅力です。WEB契約なら申込が完了されてから最短3分でお借入が可能です。※お申込み時間や審査によりご希望に添えない場合がございます。

WEBやアプリからの申込なら、ローンカードの発行や自宅への郵送物などもないので、家族に秘密でお金を借りたいという方にもぴったりです。

また、無利息サービスの開始日が初回契約日ではなく、初回借入日からカウントされる点も見逃せません。

契約日から日数が経ってからの借入れでも、30日間無利息の恩恵を確実に受けられるのでマイペースに利用できます。

さらに、大手消費者金融が上限金利を軒並み18.0%に設定しているところ、プロミスでは17.8%とやや低めな点にも注目。

0.2%とわずかな差ではありますが、借入れの金額が増えるほど、また完済に日数を要するほど利息の差は大きくなります。

なるべく低金利で利用したい方にも適した消費者金融です。

アコム

| アコム | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短20分 | |

| 融資スピード | 最短20分 | |

| 借入限度額 | 800万円 | |

| 無利息期間 | 契約日の翌日から30日間※ | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 24時間365日 0120-629-215 |

|

| 自動契約機 | 9:00~21:00(年末年始を除き無休) | |

※テラスマネーでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運営しております。

- 申込から借入れまで最短30分

- WEBやATMなら24時間365日借入れ可能※金融機関により異なります

- カードローンとショッピング機能が付帯した「ACマスターカード」を発行可能

アコムのWEB申込なら申込から借入れまで最短30分で完了。即日融資に対応しています。

契約後はWEBやATMから原則24時間365日いつでも借入れでき、最短10秒の振込融資にも対応しています。※金融機関により異なります。

また、カードローンにショッピング機能が付帯したクレジットカード「ACマスターカード」を発行できるのもアコムならではのメリットといえるでしょう。

年会費永年無料で、自動契約機(むじんくん)から最短即日発行されるため、すぐにクレジットカードを使用したい方にもおすすめです。

アイフル

![]()

| アイフル | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 融資スピード | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 借入限度額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要 |

|

| 無利息期間 | 初めての人は最大30日間 | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合。アイフルの基準を満たす場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 平日9:00~18:00 0120-201-810 |

|

- WEB申込なら最短20分融資

※お申込の状況によってはご希望にそえない場合がございます - WEB完結でバレずに借りられる

- スマホアプリなら借入れも返済もカードレスで便利

アイフルは、メガバンクグループに属さない独立系の大手消費者金融です。

WEBからなら24時間365日いつでも申込ができ、最短20分のスピード審査で即日融資も可能。まとまったお金が急ぎで必要になった場合にも安心です。※お申込の状況によってはご希望にそえない場合がございます

また、プライバシーへの配慮が徹底されているのもアイフルを利用するメリットのひとつです。

公式サイトに以下が明記されています。

- 原則自宅や勤務先への在籍確認がない

- WEB契約なら自宅への郵送物もない

こうした配慮があるため、周囲にバレずにお金を借りられます。

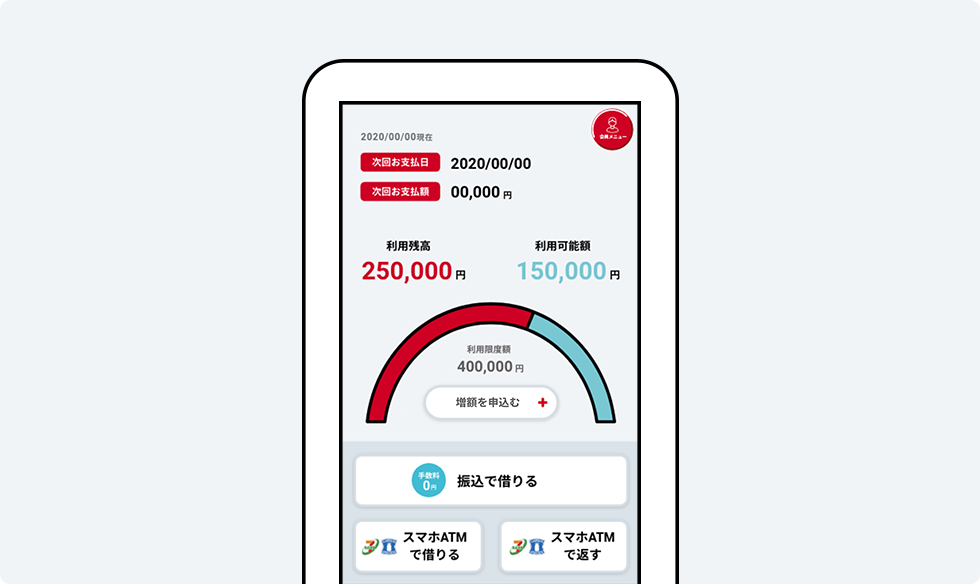

さらに、アイフルのスマホアプリを使えば、カード不要で全国のセブン銀行ATM・ローソン銀行ATMから、原則24時間365日借入れや返済ができる手軽さも見逃せません。

アプリ上で、利用残高・利用可能額・返済日などの利用状況をリアルタイムで確認できるので便利に活躍するでしょう。

レイク

| レイク | ||

|---|---|---|

| 金利 | 4.5%~18.0% | |

| 審査時間 | 最短15秒で審査結果表示 | |

| 融資スピード | 最短25分融資 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。 |

|

| 借入限度額 | 500万円 | |

| 無利息期間 | Web申込みで初回契約日の翌日から60日間利息なし 初回契約日の翌日からお借入額5万円まで180日間利息なし ※注釈あり |

|

| WEB完結 | 可能 | |

| コンビニの提携ATM、提携ATM | ||

| 学生の借入 | 可能 (20歳以上でパート、アルバイトによる安定した収入がある場合) |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00~21:00 ※毎月第三日曜日のみ19時まで 0120-09-09-09 |

|

| 自動契約機 | 新規受付 9:00~21:00 ※日曜日のみ19時まで |

|

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

- 無利息サービスが選べる&期間が長い

- 最短15秒審査結果を表示

- WEB申込なら最短25分融資も可能

- 申込から借入れまでがスマホで完結

レイクは初回契約時のみ、下記表いずれかの無利息サービスを用途に合わせて選べる※のが特徴です。

| 無利息サービス | 60日間 | 180日間 |

|---|---|---|

| 申込方法 | WEB | WEB 自動契約機 電話 |

| 無利息の借入上限 | 利用限度額まで | 5万円まで |

| 契約額 | 1万円~200万円 | 1万円~200万円 |

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

・無利息期間について

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

WEB申込なら最短15秒で審査結果を確認でき、最短25分のスピード融資を受けられるのも魅力です。

21時(日曜日は18時)までに契約手続きを完了すれば当日中の振込にも対応してもらえます。急な入用で困っている場合などにもかなり重宝するでしょう。

また、申込から借入れまでスマホひとつでできるWEB完結を選べば、自宅への郵送物もありません。家族にバレずに契約できるのもうれしいポイントです。

さらに、公式アプリをダウンロードすればカードの発送もなし。カードレスで手軽に借入れと返済ができます。

安心できるカードローンの選び方

これまで見てきた通り、現在の消費者金融は法律に基づき安心・安全にお金を借りられるサービスを展開しています。

そこで最後に、安心して利用できる消費者金融カードローンの選び方を詳しく解説します。

「ヤミ金とは知らずにお金を借りてしまった……」という事態に陥らないよう、しっかりと押さえておきましょう。

- 金融庁公式サイトで登録番号をチェック

- 法定金利以上の高金利でないかチェック

- その他サービスに違法性が無いかチェック

金融庁公式サイトで登録番号をチェック

貸金業者は、営業所などの所在地を管轄する財務局長または都道府県知事の登録を受けなければならないことが定められています。

貸金業を行う場合には、登録を受けなければなりません。借り入れを行おうとする業者が登録業者であるかどうか「登録貸金業者情報検索サービス」を利用するか、財務局又は都道府県へ最新情報を確認しましょう。

そして、貸金業登録を受けている業者には貸金業登録番号が交付され、各営業所や公式サイト、広告などへ次のように登録番号を表記することが義務付けられています。

登録番号が交付されていないのにもかかわらず貸金業を行っている業者は違法なので、絶対にお金を借りてはいけません。

なかには、架空の登録番号を公式サイトなどに掲載し、正規の消費者金融を装っている悪質な業者もあるので注意が必要です。

登録番号が見当たらない場合にも絶対に手を出さないようにしてください。

法定金利以上の高金利でないかチェック

上限金利は利息制限法および出資法の2つの法律にて、下記の通り規制されています。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

そのような業者は基本的にヤミ金と捉えて、絶対にお金を借りないようにしましょう。

その他サービスに違法性が無いかもチェック

WEBサイトや広告などに記載されているサービスの内容に違法性が無いかも忘れずにチェックしておきましょう。

たとえば、「無職OK」「審査なし」などといった謳い文句に要注意。

- 無職OK

収入の3分の1を超える貸付けを禁止する総量規制違反 - 審査なし

利用者の審査を義務付ける貸金業法違反

上記のようなサービスを展開している業者は違法なヤミ金と判断して、手を出さないようにしてください。

正規の消費者金融から安心・安全な融資を受けよう

「借りたら終わり」は違法に貸金業を行う「ヤミ金」の話であり、現在の消費者金融は法律のもと安心・安全に利用できるサービスを提供しています。

そのため、借入れを検討している方は、正規の消費者金融とヤミ金業者を正しく見分けることが重要です。

また、消費者金融には、銀行カードローンなどと比べて金利が高い、手軽さゆえに借り癖が付きやすいなどのデメリットも秘めています。

お金を借りる際には必ず返済計画を立て、正しくムリなく利用していくようにしましょう。