2019.12.11 更新

*この記事のポイント*

●過去5年間でケガや病気での入院経験がある人の割合は14.8%です。

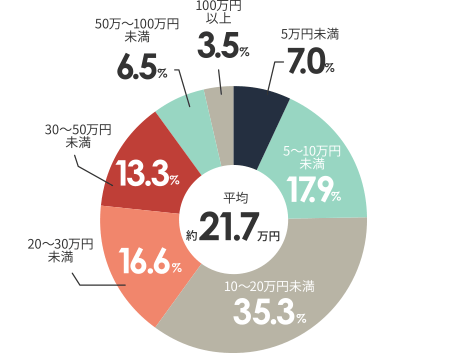

●一回の入院にかかる自己負担額は約21.7万円です。

●公的制度を使用することで費用をある程度まで抑えることができます。

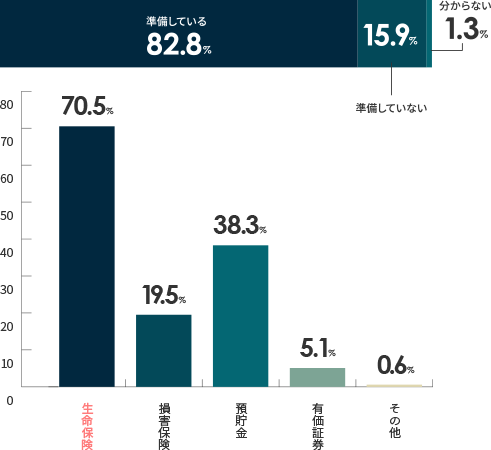

●約8割の人が医療保障に備えており、そのうち約70%の人が生命保険で準備をしています。

「まだ若いから、病気やケガなんて自分には関係ない」と思っている方も多いのではないでしょうか。

しかし、病気やケガは「いつ・だれが」かかるか分からないものです。

病気やケガで入院することになったときに、実際どれくらいの費用がかかるのかを、見ていきましょう。

1.入院リスクはいったいどれくらい?

自分が入院する可能性がどれくらいなのか、ご存じですか?

生命保険文化センターによると、過去5年間でケガや病気で入院経験があるという人の割合は14.8%となっています。

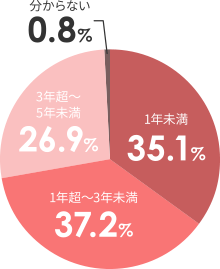

≪直近の入院の時期[集計ベース:過去5年間に入院した人]≫

※出典:生命保険文化センター「平成25年度生活保障に関する調査」

入院経験がある方で、1番直近で入院した時期が一番多かったのは、「1年超~3年以内」という結果が出ています。

2.入院費用って、いくらかかるの?

次に気になるのは、かかるお金のこと。入院してしまったときに、いったいいくら費用がかかるのかをご紹介します。

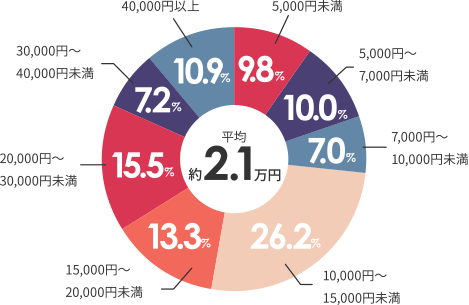

≪1日の入院でかかる自己負担額≫

※出典:生命保険文化センター「1日あたりの医療費(自己負担額)はどれくらい?」

≪1回の入院での自己負担額≫

※出典:生命保険文化センター「入院したときにかかる費用はどれくらい?」

これらの金額は、治療費・食事代・差額ベッド代に加え、交通費や衣類、日用品費などを含んでいます。

3.どれくらいの金額が公的保障でカバーされるの?

もし病気やケガになってしまったときのための公的保障がいくつか存在します。これらを活用することで、病気やケガになってしまったときのリスクをカバーすることができます。

① 健康保険

日本では全ての人が加入している公的制度で、病院の支払い窓口で保険証を提示することで、自己負担額が減額されます。

≪一部負担金の割合≫

小学校入学前 … 2割負担

小学校入学以後70歳未満 … 3割負担

70歳以上 … 2割負担(現役並みの所得がある場合は3割)

美容整形や先進医療などには適用されませんので注意しましょう。また、業務中や通勤中に被った病気やケガについては、健康保険ではなく労災保険の適用となります。

② 高額療養費制度

高額療養費制度とは、月の初めから月末にかけてかかった医療費の自己負担額が、「一定の金額」を超えた場合、超えた分の金額が払い戻される制度です。

この「一定金額」は年齢や収入によって異なりますが、70歳未満で年収約370万円~770万円の場合、1ヶ月の自己負担額は約8万円になります。

※この制度では、差額ベッド代や食事代、健康保険適用外の部分は対象外になります。

4.差額ベッド代で金額が大きく変わる!?

差額ベッド代は公的医療保険の対象外となっており、個室等を使用するかしないかで入院の際かかる金額が異なってきます。

■差額ベッド代とは?

希望して個室等に入院した場合、1~4人部屋に入室した際にかかる費用のことをいいます。

※6人の大部屋に入室した際は発生しない

≪差額ベッド代の1日平均≫

1人部屋…7,812円

2人部屋…3,130円

3人部屋…2,878円

4人部屋…2,509円

※出典:厚生労働省「主な選定療養に係る報告状況」

5.病気によって働けなくなったら…

サラリーマンの方が病気やケガで入院し働けなくなってしまった場合、収入が減ってしまうというリスクも考えられます。

そんな時は「傷病手当金」という健康保険の制度を使うことができます。

業務外の病気やケガで働けなくなり、給料が支払われなくなったり、収入が下がったりした場合、最大で1年6ヶ月間の保障が確保できます。

■支払い条件

① 業務以外の事由による病気やケガの療養のための休業であること

② 仕事に就くことができないこと

③ 連続する3日間を含み4日以上仕事に就けなかったこと

④ 休業した期間について給与の支払いがないこと、または傷病手当金の額よりも少ない給与であること

■支払い金額

標準報酬日額の3分の2

ただし、国民健康保険に加入している方(フリーランスや自営業)には、この制度は適用されませんので注意しましょう。

6.みんなは何で備えているの?

公的保障である程度費用を抑えることはできますが、入院期間や治療方法によっては高額な治療費がかかる場合もあります。

ではそれらの費用に対して多くの人はどのように備えているのでしょうか。

医療保障に対する私的準備手段

生命保険文化センターによると、約8割の人が、医療保障の準備をしています。

そのうち、民間の生命保険を活用している人は70.5%と、最も多い割合を占めています。

6.まとめ

若い方は、病気やケガを身近に感じることが少ないと思います。しかし、実際に入院すると公的保障ではカバーできないような予想外の出費がかさむことも。

万が一病気になってしまったとき慌てずにすむよう、今のうちから保険について考えてみてはいかがでしょうか?

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。