2024.03.25 更新

知り合いが、最近子どもの分もがん保険に加入したと話していて「え?子どもにも必要なの?」と気になり始めました。子どものうちは必要ないと思っていたので…

そうですね…小さい時期に罹患する確率は低いものの、万が一罹患した場合は、金銭的な負担が大きくなる可能性が高いので、加入されている方もいらっしゃいます。

うなんですか?子どもの治療費は、医療費助成があるからそこまで負担にならないと思っていましたが…

治療費に関しては医療費助成が大きな助けになります。ですが、「親が看病にあたることによる収入減」というリスクもありますよ。子どものがん保険の必要性について、様々な角度から解説していきましょう。

*この記事のポイント*

●がんは、生涯のうちに2人に1人の確率で罹患する可能性がある病気です。

●子どもががんに罹患した場合、治療費に関しては医療費助成が大きな助けになります。

●しかし、治療費以外に係る出費、看病により働けなくなる収入減は、大きなリスクになるでしょう。

日本人は、生涯のうちで2人に1人はがんになると言われています。そのため、がんを発症するリスクがあがりはじめる30代以降からがん保険に加入する割合も増え始めますが、反対に10代以下の若い年齢からがん保険に加入している人はあまり多くありません。

しかし、若いうちにがん保険に加入することは、本当に不要でしょうか?

このコラムでは、万が一子どもががんに罹患した場合のリスクなどを踏まえて、子どものうちにがん保険に加入するメリット・デメリットについて解説します。

■ 目次

・1.生涯のうちでがんになる確率はどれくらい?

・2.若いうちからがん保険に加入している人はどれくらい?

・3.小児がんになるリスクと、治療にかかるお金について

・4.若いうちにがん保険に加入するメリット・デメリット

・5.まとめ

1. 生涯のうちでがんになる確率はどれくらい?

がんは三大生活習慣病の一つともされており、その罹患率は年々増加傾向にあります。

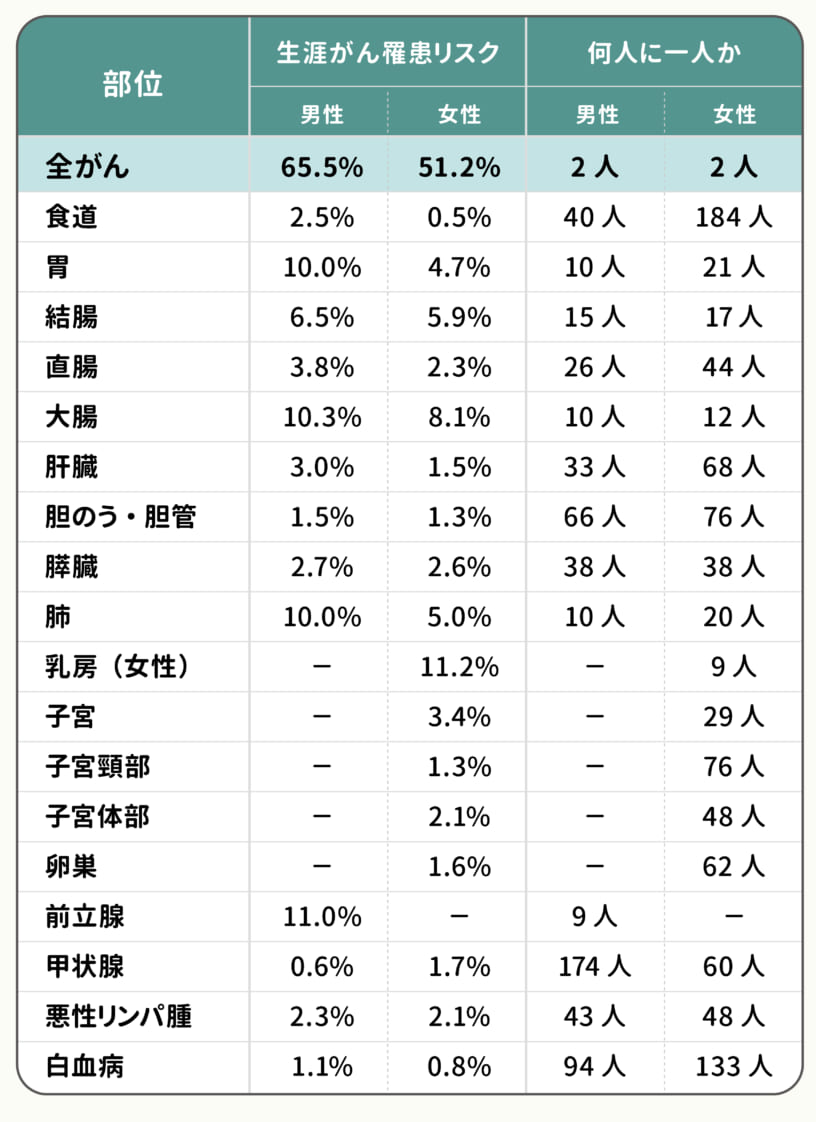

国立がん研究センターがん情報サービスの2019年データに基づくがんの罹患リスク表によると、日本人が生涯でがんになる確率は、男性で65.5%、女性で51.2%となっており、男女とも2人に1人の割合で、がんになるリスクがあります。

【がんの生涯罹患リスク表】

では、年代別の罹患率はどうでしょうか。

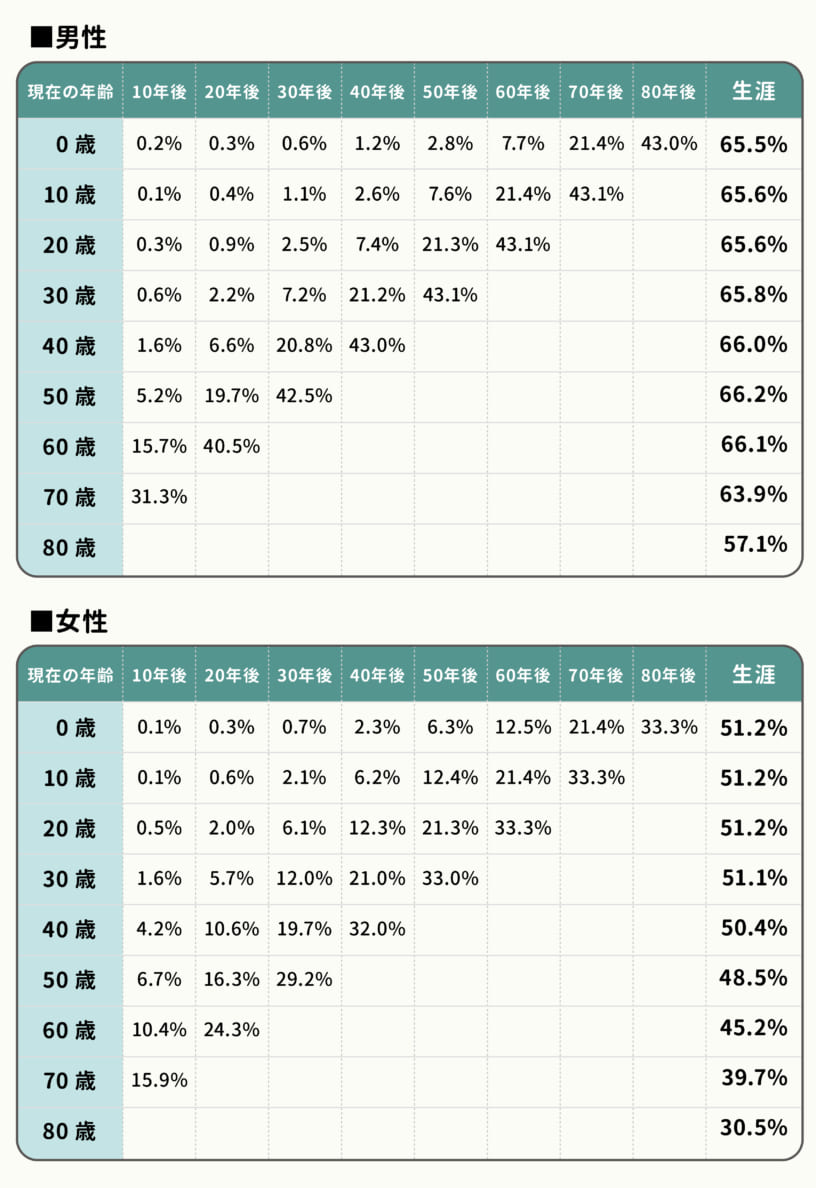

下記の表は、国立がんセンターが発表している、年齢別の累積罹患リスクを参考に作成した表です。

「累積罹患リスク」とは、ある年齢までにその病気と診断されるおおよその確率のことを指し、例えば現在30歳・男性であれば、今から10年後の40歳までにがんと診断される確率は0.6%、50年後の80歳までにがんと診断される確率は43.1%となります。

【年代別累積がん罹患リスク表】

*国立がん研究センターがん情報サービス「グラフデータベース」を参考に当社で作成

*上記サイトより、《条件》データ:罹患 全国/グラフ:年齢階級別累積リスク/部位/全部位/年:2019年/性別:男女別 の条件でグラフ表示(小数点第2位以降は四捨五入)

この表のとおり、年齢を重ねるほどにがんに罹患するリスクは高くなることがわかります。

逆に言えば、若いころ、主に50歳代くらいまでは低い確率にとどまっていることがわかります。

ここからわかるように、がんは生涯のうちに罹患する確率が高い病気ではあるものの、10歳代以下の子どもが罹患する確率は比較的低いようです。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

2. 若いうちからがん保険に加入している人はどれくらい?

では、がん保険に加入している割合はどの程度なのでしょうか。

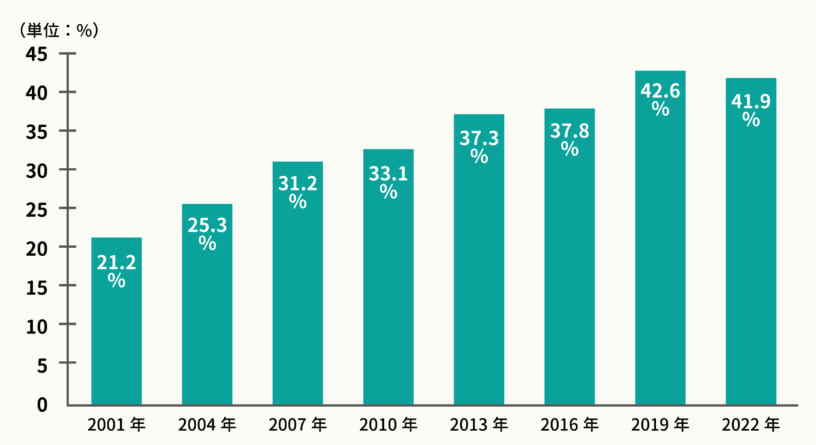

2022年度の公益財団法人生命保険文化センターによる「生活保障に関する調査」によると、生命保険でがんに対して備えている人の割合は、41.9%でした。

【がん保険の加入率】

※公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに自社で作成

※民間の生命保険会社、かんぽ生命、簡保(郵便局)、JA(農協)、県民共済・生協等の「全生命保険」加入率のデータを参考

※集計対象は18~69歳

加入率は、2001年度は21.2%でしたので、その後は基本的には右肩上がりに増えています。

加入率の上昇からもわかるように、がんに罹患した場合の備えに対する意識が高まっていると考えられます。

では次に、年齢別のがん保険加入率を見てみましょう。

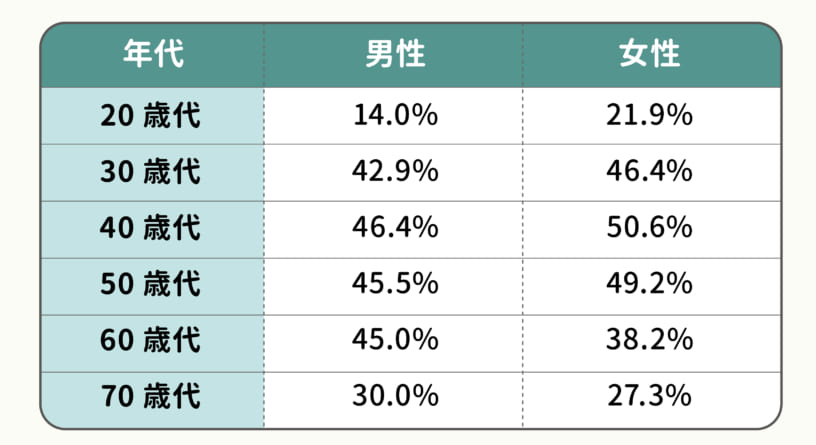

【性別・年代別がん保険がん特約の加入率】

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」をもとに自社で作成

※民間の生命保険会社、かんぽ生命、簡保(郵便局)、JA(農協)、県民共済・生協等の「全生命保険」加入率のデータを参考

※集計対象は18~79歳

加入率が高いのは、男女ともに30歳代~50歳代であることがわかります。

なお、公的機関が発表するデータでは10歳代以下の加入率は掲載がありませんでした。

ですが、この表にあるように、20歳代の方の加入率が男性14.0%、女性21.9%と、全年代と比較して最も低くなっており、おそらく10歳代以下の加入率は20歳代よりも低いことが予想できます。

3. 小児がんになるリスクと、治療にかかるお金について

前章でお伝えした通り、子どものうちはがんになる確率も比較的低く、子どもの頃からがん保険で備えている方は決して多くはありません。

しかし、実際に子どもががんに罹患した場合想定外のお金がかかるケースも多いため、「万が一のこと」に備えて子どものうちからがん保険を準備するご家庭も中にはいらっしゃいます。

ここからは、子どもががんに罹患する確率はどのくらいか、罹患した場合には医療費がどの程度かかるのか、データをもとに、子どもにがん保険が必要なのかどうか?を考えていきましょう。

◆子どもがかかるがんの種類や、罹患する確率は?

子どものがんといえば「小児がん」という言葉が思い浮かぶのではないでしょうか?

小児がんとは、一般的に15歳未満の小児に発生するがんの総称であり、厳密には「小児がん」という特定の病気はありません。

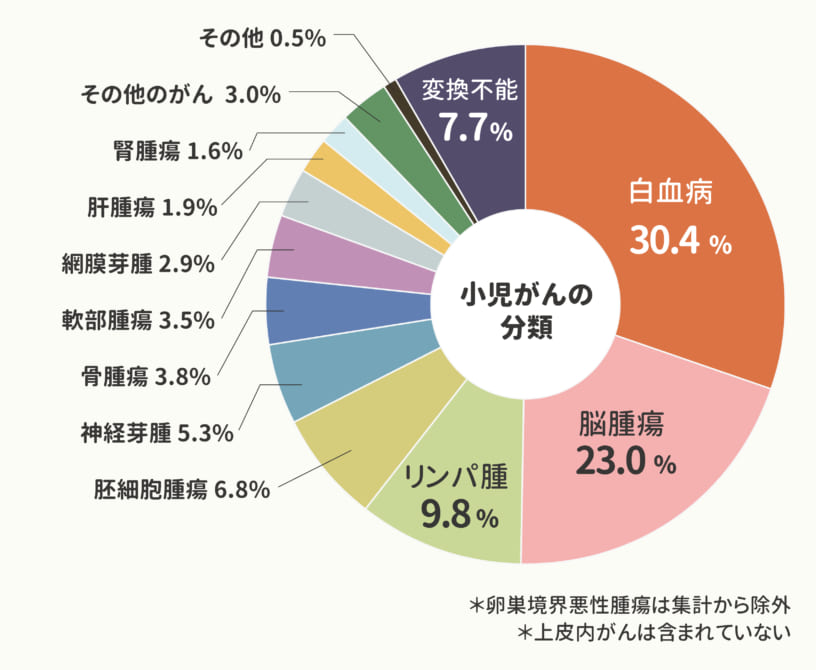

■小児がんの種類

種類としては血液のがんである白血病や脳腫瘍、神経芽腫の他、悪性リンパ腫などがあり、中でも、小児がんの約30%は白血病です。一方で、成人がよくかかる大腸がん、胃がん、肺がんはほとんど見られません。また、白血病や悪性リンパ腫を除き、成人でも稀なものばかりです。

【小児がんの分類】

参照:小児がん中央機関『院内がん登録 2018-2019年小児 AYA 集計報告書(2023年11月)』

いずれも成人に発症するがんとは異なり、乱れた食生活や運動不足などの好ましくない生活習慣が原因とはならないのが特徴であり、小児がんの原因は明らかになっていない点があります。

◆小児がんになる確率

では、小児がんになる確率は、全体のどれくらいなのでしょうか。

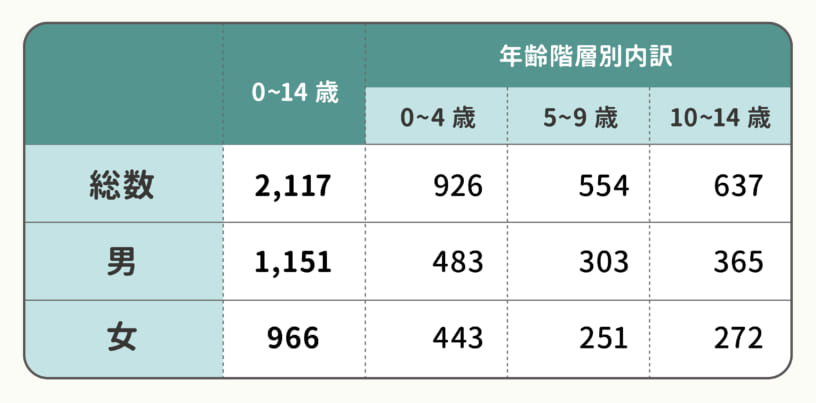

国立がん研究センターがん情報サービス「小児がんの患者数(がん統計)」によると、日本では0歳から14歳の子どものうち年間2,000~2,300人が小児がんと診断されており、子ども全体の数で考えると約7,500人に1人の割合になります。

罹患率としては決して大きな数字ではありません。

【小児がんと診断された人数(2019年罹患数)】

参照:国立がん研究センターがん情報サービス『小児がんの患者数(がん統計)』

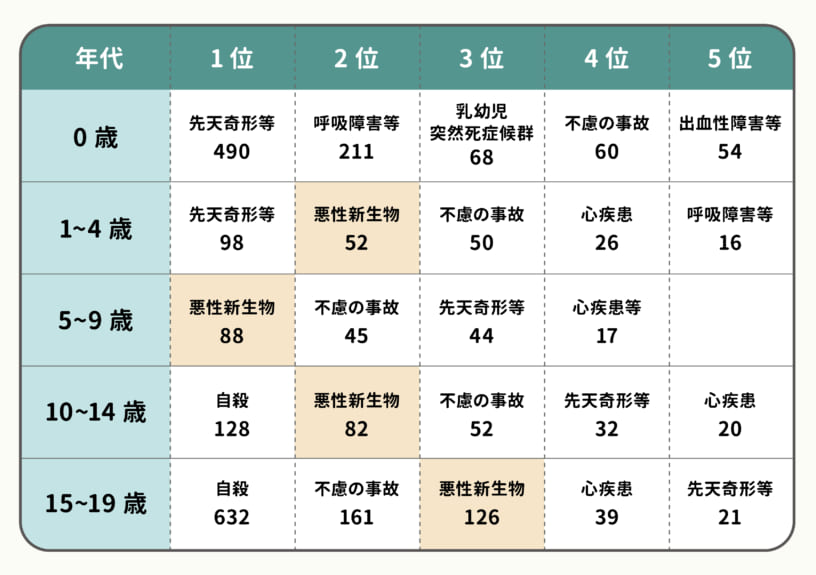

しかし、罹患数自体は少ない一方で小児期の年齢別死因順位でみたときに、がんによる死因はいずれも上位を占めています。

【小児年齢別死因順位】

参照:令和5年(2023)厚生労働省『「第12回今後のがん研究のあり方に関する有識者会議(資料2-5)『小児がん -今後の研究のあり方について-』』

◆小児がんと治療費について

小児がんは早期発見が難しくがんの増殖も速い一方で、大人のがんに比べて薬物療法による治療の効果が高いとも言われています。もしもお子さんががんに罹患してしまったとしても、お子さんの身体に合った適切な治療を施すことで、治癒を目指すことは十分可能です。

では、小児がんにかかる治療費はおよそどれくらい必要なのでしょうか。

■小児慢性特定疾病の医療費助成で、治療費自体はほとんどカバーできる

一定の要件はありますが、治療期間が長くなり、医療費が高額になりがちな特定の疾病については、《小児慢性特定疾病向けの医療費助成》が利用できる可能性があります。

この制度は児童福祉法に基づく「小児慢性特定疾病対策」として国により運営されており、18歳未満(引き続き治療が必要と認められた場合は20歳未満)の患者をもつ保護者を対象に、所得に応じて1か月の自己負担限度額を設けており、それを超えた分は免除される仕組みになっています。

●対象者●

*18歳未満の児童(ただし、18歳到達時点において本事業の対象になっており、かつ18歳到達後も引き続き治療が必要と認められる場合には 、20歳未満の者も対象)

*下記の全ての要件を満たし、厚生労働大臣が定めるもの。

〇慢性に経過する疾病であること

〇生命を長期に脅かす疾病であること

〇症状や治療が長期にわたって生活の質を低下させる疾病であること

〇長期にわたって高額な医療費の負担が続く疾病であること

【小児慢性特定疾病の医療費助成に係る自己負担上限額】

※ 重症とは…①高額な医療費が長期的に継続する者(医療費総額が5万円/月(例えば医療保険の2割負担の場合、医療費の自己負担が1万円/月)を超える月が年間6回以上ある場合)②現行の重症患者基準に適合するもの、のいずれかに該当。

高額療養費制度に似ていますが、自己負担の額はこちらの制度のほうが圧倒的に低く設定されています。

なお、制度の対象となる疾患群は以下の通りです。

1. 悪性新生物 2. 慢性腎疾患 3. 慢性呼吸器疾患 4. 慢性心疾患 5. 内分泌疾患 6. 膠原病 7. 糖尿病 8. 先天性代謝異常 9. 血液疾患 10. 免疫疾患 11. 神経・筋疾患 12. 慢性消化器疾患 13. 染色体又は遺伝子に変化を伴う症候群 14. 皮膚疾患群 15. 骨系統疾患 16. 脈管系疾患 ※成長ホルモン治療

※小児慢性特定疾病情報センター「小児慢性特定疾病の医療費助成について」 / 「小児慢性特定疾病の医療費助成に係る自己負担上限額」 / 「疾患群別一覧」を元に自社で作成(参照日:2024年3月5日)

■治療費以外の諸費用は自己負担になるため備えが必要

上記のとおり、国の制度により小児がんの医療費の負担は大幅に軽減されることがわかります。

しかし、忘れてはいけないのが治療費以外の諸費用です。

近隣に良い病院があればいいのですが、希望する病院での治療を受けたい時には、遠方ならば交通費、または付き添いの方の宿泊費なども必要になり、連日の費用となるとかなり高額になる可能性があります。

また、食事代や差額ベッド代などももちろん自己負担です。

さらに見落としがちなのが、付き添いによりご両親が仕事を休んだことによる「収入減」です。

子どもが長期にわたり治療を受ける場合、治療費などの出費にばかり意識が行きがちですが、収入が減るリスクがあるということも十分考慮が必要でしょう。

したがって、小児がんの医療費のカバーという面ではがん保険の加入の必要性は低そうですが、その他の自己負担になる支出を考えると、万が一の事態に備える手段の一つとして、がん保険の加入を検討してみても良いのではないでしょうか。

4. 若いうちにがん保険に加入するメリット・デメリットは?

がんという病気は、若いうちに罹患する確率は低い一方で、万が一罹患した場合には高額な治療費や収入減などによる経済的負担が大きくなる可能性が高いということをご説明しました。

では、ここからは若いうちにがん保険に加入するメリットとデメリットについて解説していきたいと思います。

◆若い頃に加入するメリット

■年齢が若いことで保険料が安く加入できる

これまで説明させていただいたとおり、年齢があがるとともにがんになるリスクが高くなります。

保険は、リスクが高くなるほど保険料が高くなる仕組みのため、年齢が若いうちはリスクが低い分保険料は割安になります。

また、トータルで支払う保険料という観点で見ても、若いうちからがん保険に加入することで保険料を安く抑えることができるケースもあります。

若いうちに加入しておき、毎回支払う保険料の負担を抑えることは保険を継続するうえでもメリットになるでしょう。

もちろん、商品や払込期間によっても変わってくるので検討する際はしっかりと確認しましょう。

■健康状態により加入できなくなるリスクを回避することができる

がん保険に加入する場合は告知が必要となりますが、がんと診断された後だと加入条件のハードルが上がる、あるいは加入することができない商品がほとんどです。

保険テラスのお客さまの例でも、がん保険の検討中に会社の健康診断を受け、がんが見つかったため加入を断念することになった方が複数いらっしゃいます。

そのため、健康な若いうちにがん保険に加入しておくことで、「加入できなくなってしまった」というリスクを回避することが可能です。

■がん保険の免責期間中に契約が無効となるリスクを回避することができる

がん保険にはほとんどの会社で、90日間の免責期間というものがあります。

免責期間:がん保険に加入した後でも保障を受けることができない期間のこと

一般的には契約当初の90日間が免責期間と設定されることが多く、この免責期間中にがんと診断された場合、残念ながらその契約は無効となってしまいます。

そのため、しっかりと保障を受け取りたいのであれば、やはり健康な若いうちに加入する方が良いでしょう。

◆若い頃に加入するデメリット

■保険が必要のない期間にも保険料の支払いは必要になる

若いうちにがん保険に加入することで毎月の保険料は安く抑えながら保障を持つことはできます。

しかし、健康でがん保険が必要のない期間中も、保険を継続する限りはコンスタントに保険料を支払う必要があるため、人によっては「必要のない期間に掛捨てで保険料を支払う」ことをムダだと感じてしまう方もいるかもしれません。

ただ、上で説明したとおり「病気になってしまってからでは加入が難しい」のが保険です。

この辺りは、ご自身の現在の貯蓄状況や毎月の家計状況、価値観などをしっかりと考慮したうえで検討しましょう。

■一度加入してそのままにしておくと、最新の治療法に対応できなくなるケースも

若いうちにがん保険に加入した場合、「加入しているからもう安心」ということで、そのままほったらかしにされる方は少なくありません。

しかし、がん治療をはじめとする医療技術は日々進化しており、新しい治療法や新薬もどんどん開発されているため、数年前に加入した保険だと「最新の治療法に対応できない」というケースが想定されます。

例えば、数年前までは入院治療が中心だったがん治療も、今では通院で治療するケースも増えています。

長い期間加入していることで、がんの治療の実態に保障内容が合わなくなるといったことも考えられますので、加入しているがん保険の保障内容が時代に合っているかどうか、定期的に確認することも必要となります。

5. まとめ

子どもが小児がんに罹患する確率は低く、小児がんに罹患した時は、その医療費のほとんどが国の制度で助成されること等を考えると、子どもにがん保険を持たせることは「絶対に必要」とまでは言い切れません。

しかし、万が一子どもが小児がんを発症した場合は、治療費以外の収入減というところで大きな経済的負担がかかることは間違いありません。

生涯のうちで2人に1人という高確率でがんに罹患すると言われている時代ですので、万が一のリスク、将来的なリスクを考慮すると、安く保障を持つことができる子どものうちからがん保険を検討するのも、選択肢の一つとしては有効ではないでしょうか。

保険テラスは全国に保険やお金にまつわるご相談ができる窓口を展開しております。

まずは保険の基本的な知識のご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

WEB予約は24時間受付中です。

みなさまの保険の相談パートナーとしていつでも頼りにして下さい。

お話しできる日を楽しみにお待ちしております。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら