さまざまな特徴のクレジットカードが発行されるなか、「クレジットカードは何枚持ちが理想なのか」と疑問に感じている方も多いでしょう。

複数のクレジットカードをうまく使い分ければ、1枚持ちよりお得にポイントが貯まり、特典の幅が広がるなど、さまざまなメリットが得られます。

平均保有枚数、複数持ちのメリット・デメリット、メイン・サブカードの選び方などを解説します。

クレジットカードを何枚持つか迷っている方は必見です。

- クレジットカードごとに異なる特典を利用できる

- 決済できる加盟店が広がる

- クレジットカードが使えなくなったときの代わりになる

- 旅行保険の補償を手厚くできる

- JCBカードWと三井住友カード(NL)

JCBカードWは基本還元率1.0%、国際ブランドの使い分けが可能 - 三井住友カード(NL)とエポスカード

2枚とも年会費無料、エポスカードは10,000店舗での優待 - 楽天カードとイオンカードセレクト

ネットとイオングループ利用時で使い分けるのがお得

※本記事の価格は全て税込みです。

税理士・ファイナンシャルプランナー(CFP®)|複数の職場で経営や組織構築の経験を積み税理士として独立。 「自分が選んで歩む道、一歩一歩を大切にする人材の育成に貢献する」を理念に活動を行う。

クレジットカードの平均所有枚数

一般社団法人日本クレジット協会の「クレジットカード発行枚数調査」によると、2021年3月末のクレジットカード発行枚数は2億9,531万枚でした。

これを1億493万人(※総務省統計局「人口推計」による2021年3月1日時点の成人人口)で割ると、1人あたり2.8枚クレジットカードを保有していることになります。

あくまでも平均ではありますが、クレジットカードを複数枚持ちしている人が多いことが分かりますね。

クレジットカードは何枚発行できる?

個人が発行できるクレジットカードに「何枚まで」といった制限はありません。

クレジットカードに申し込んで審査に通過さえできれば、何枚でも保有できます。

クレジットカード複数持ちの例

クレジットカードの複数持ちにおすすめの組み合わせを紹介します。

- JCBカードW × 三井住友カード(NL)

- 三井住友カード(NL) × エポスカード

- 楽天カード × イオンカードセレクト

JCBカードW × 三井住友カード(NL)

| 項目 | JCBカードW | 三井住友カード(NL) | |

|---|---|---|---|

| 還元率 | ポイント | 1.0%~5.5% | 0.5%~7%※ |

| マイル | 0.6%~ | 0.25%〜2.5% | |

| 年会費 | 初年度 | 無料 | 無料 |

| 2年目以降 | |||

| 家族カード | |||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) |

| 国内 | なし | なし | |

| ETCカード | 発行手数料 | 無料 | 無料 |

| 年会費 | 初年度無料 次年度550円(税込) (ETCの利用が前年に1回以上の場合、無料) |

||

| ポストペイ型電子マネー | QUICPay | iD(専用) | |

| 国際ブランド | JCB | Visa、Mastercard | |

| 発行会社 | 株式会社ジェーシービー | 三井住友カード株式会社 | |

| 発行期間 | 最短3営業日発行(届くのは1週間後) | 最短翌営業日 最短即時発行申し込みなら最短10秒※ |

|

| 公式サイト | 詳細を見る | 詳細を見る | |

JCBカードWと三井住友カード(NL)の2枚は、コストなしでお得にポイントが貯まる組み合わせです。

いずれも年会費永年無料なので、新社会人など若い方や主婦も持ちやすいでしょう。

- 2枚とも年会費永年無料

- JCBカードWは基本の還元率1.0%

- それぞれ別のお店でポイントアップ

- 国際ブランドの使い分けが可能

JCBカードWはどこでも1.0%還元

三井住友カード(NL)の基本の還元率は0.5%ですが、JCBカードWは1.0%です。

普段の支払いをJCBカードWで支払えば、効率よくポイントが貯められます。

それぞれ別のお店でポイントアップ

2枚それぞれ別のお店でポイントアップが受けられるので、シーンに応じて効率よくポイントが貯まります。

- JCBカードW

優待店「JCBオリジナルシリーズパートナー」でポイントアップ(スターバックスやAmazonなど) - 三井住友カード(NL)

対象のコンビニ・飲食店でのスマホのタッチ決済利用でポイント最大7%還元※

JCBカードWは、スターバックスで5.5%還元、Amazonで2.0%と驚異の高さを誇ります。

AmazonでのネットショッピングはJCBカードW、対象のコンビニや飲食店での買い物は三井住友カード(NL)と使い分ければ、ざくざくポイントが貯まります。

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

国際ブランドの使い分けが可能

JCBカードWと三井住友カード(NL)は、選択できる国際ブランドが異なります。

- JCBカードW

JCBのみ - 三井住友カード(NL)

Visa、Mastercard

VisaとJCB、もしくはVisaとMastercardと別の国際ブランドを持てるので、その分利用できるお店や特典が増えます。

三井住友カード(NL) × エポスカード

| 項目 | 三井住友カード(NL) | エポスカード | |

|---|---|---|---|

| 還元率 | ポイント | 0.5%~7%※ | 0.5%~ |

| マイル | 0.25%〜2.5% | 0.25%~ | |

| 年会費 | 初年度 | 無料 | 無料 |

| 2年目以降 | |||

| 家族カード | なし | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) | 最高3,000万円(利用付帯) |

| 国内 | なし | なし | |

| ETCカード | 発行手数料 | 無料 | 無料 |

| 年会費 | 初年度無料 次年度550円(税込) (ETCの利用が前年に1回以上の場合、無料) |

||

| ポストペイ型電子マネー | iD(専用) | QUICPay | |

| 国際ブランド | Visa、Mastercard | Visa | |

| 発行会社 | 三井住友カード株式会社 | 株式会社エポスカード | |

| 発行期間 | 最短翌営業日 最短即時発行申し込みなら最短10秒※1 | 即日発行可能(郵送は1週間) | |

| 公式サイト | 詳細を見る | 詳細を見る | |

三井住友カード(NL)とエポスカードの組み合わせは、日常と非日常(お出かけ・旅行)で使い分けてお得さが増す2枚です。

どちらも年会費永年無料で、2枚持ちしても維持コストがかかりません。

- 2枚とも年会費無料

- 三井住友カード(NL)は対象のコンビニ・マクドナルドなどでのスマホのタッチ決済の利用で最大7%ポイント還元 ※

- エポスカードは10,000店舗での優待

- エポスカードには海外旅行保険が自動付帯※1

※1 2023年10月1日より利用付帯に変更

普段使いは三井住友カード(NL)

2枚とも基本の還元率は0.5%ですが、三井住友カード(NL)なら対象のコンビニ・マクドナルドなどでのスマホのタッチ決済の利用でポイント最大7%還元 ※になります。

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

エポスカードは10,000店舗で優待あり

一方、エポスカードは国内約10,000店舗で優待が受けられるのがメリットです。

飲食店・レジャー施設・アミューズメント施設・カーライフなどさまざまなジャンルで割引などが利用できます。

普段の支払いは三井住友カード(NL)、お出かけ時にエポスカードと使い分けることで、お得さがアップするでしょう。

エポスカードには海外旅行保険が自動付帯

さらに、エポスカードには海外旅行保険が自動で付帯します。※

※2023年10月1日より利用付帯に変更

三井住友カード(NL)のサブカードとして持つことで、補償を手厚くすることが可能です。

| 海外旅行傷害保険 | 三井住友カード(NL) (利用付帯) | エポスカード(自動付帯) | 実際の補償金額 |

|---|---|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 | 最高500万円 | 最高2,000万円 |

| 傷害治療費用 | 50万円 | 200万円 | 250万円 |

| 疾病治療費用 | 50万円 | 270万円 | 320万円 |

| 賠償責任 | 2,000万円 | 2,000万円 | 4,000万円 |

| 携行品損害 (自己負担:1事故3,000円) | 15万円 | 20万円 | 35万円 |

| 救援者費用 | 100万円 | 100万円 | 200万円 |

海外旅行保険で利用頻度の高い傷害治療費用は250万円、疾病治療費用は320万円にアップします。

コストをかけずにこれだけの補償がつけられるのは大きなメリットです。

楽天カード × イオンカードセレクト

| 項目 | 楽天カード | イオンカードセレクト | |

|---|---|---|---|

| 還元率 | ポイント | 1.0%~3.0% | 0.5%~1.0% |

| マイル | 0.5%~ | 0.25% | |

| 年会費 | 初年度 | 無料 | 無料 |

| 2年目以降 | |||

| 家族カード | |||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) | なし |

| 国内 | なし | ||

| ETCカード | 発行手数料 | 無料 | 無料 |

| 年会費 | 550円 ※楽天会員ランクがプラチナ以上の場合 |

||

| ポストペイ型電子マネー | QUICPay | iD | |

| 国際ブランド | Visa、Mastercard、アメリカン・エキスプレス、JCB | Visa、Mastercard、JCB | |

| 発行会社 | 楽天カード株式会社 | イオンフィナンシャルサービス株式会社 | |

| 発行期間 | 最短1週間 | 約2~3週間 | |

| 公式サイト | 詳細を見る | 詳細を見る | |

楽天カードとイオンカードセレクトの2枚は、必要なものが揃う楽天市場・イオンの両サービスで、お得な特典が受けられる組み合わせです。

年会費はいずれも永年無料なので、安心して2枚持ちできるでしょう。

主婦にもおすすめの組み合わせです。

- 年会費永年無料

- ネットとイオングループ利用時で使い分けるのがお得

- 国際ブランドの選択肢が幅広い

- 電子マネーとの相性も良好

ネットとイオングループ利用時で使い分けるのがお得

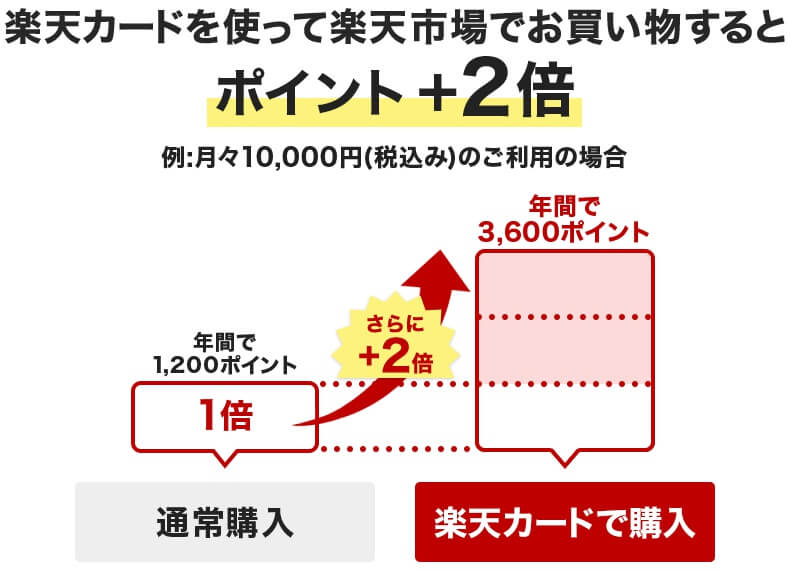

楽天カードとイオンカードセレクトは、それぞれ提携のお店でポイントアップ・割引が満載です。

- 楽天カード

楽天市場で3.0%還元(基本の還元率1.0%) - イオンカードセレクト

イオングループ対象店舗で1.0%還元、毎月20・30日は5%オフ

基本的には、イオングループはイオンカードセレクト、それ以外は楽天カードと使い分けるのがおすすめです。

イオンカードセレクトはWAONへのチャージでポイント付与、楽天カードは貯まったポイントを楽天Edyにチャージできるなど、いずれも電子マネーとの相性も良好です。

国際ブランドの選択肢が幅広い

楽天カードとイオンカードセレクトは、それぞれ複数の国際ブランドから選択できます。

- 楽天カード

Visa、Mastercard、JCB、アメリカン・エキスプレス - イオンカードセレクト

Visa、Mastercard、JCB

柔軟性が高く、国際ブランドの使い分けもしやすいでしょう。

クレジットカードを複数持つメリット

クレジットカードを複数枚持つと、以下のようなメリットが得られます。

- クレジットカードごとに異なる特典を利用できる

- 決済できる加盟店が広がる

- クレジットカードが使えなくなったときの代わりになる

- 旅行保険の補償を手厚くできる

クレジットカードごとに異なる特典を利用できる

クレジットカードを複数枚持てば、カードごとの特典や付帯サービスをそれぞれ利用できます。

特定のお店でお得に使えるものや保険が手厚いものなど、特典やサービスはクレジットカードによってさまざまです。

カードの枚数が増えれば、その分利用できる特典やサービスの幅が広がります。

- 特定の店舗での割引

- ポイントアップサービス

- 海外旅行保険

- ショッピング保険

決済できる加盟店が広がる

異なる国際ブランドのカードを複数持ちすれば、利用できる加盟店の数が増えます。

国際ブランドとは、世界中で利用できるクレジットカードの決済システムのネットワークです。

仮に、アメリカン・エキスプレスのカードを1枚だけ保有している場合、Visaのみに対応している店舗では、決済ができません。

異なる国際ブランドを複数持ちすれば、国際ブランドごとの特典をどちらも享受できます。

クレジットカードが使えなくなったときの代わりになる

複数のカードを財布に入れておけば、普段使っているクレジットカードが使えなくなったときにも慌てません。

クレジットカードを1枚しか持っていない場合、以下のようなトラブル時にクレジットカードが使えなくなってしまいます。

- 紛失や盗難に遭った

- 利用限度枠を超えてしまった

- 磁気エラーなどで決済できない

カードを複数枚持っていれば、使えなくなったカードの代わりに決済できます。

旅行保険の補償を手厚くできる

クレジットカードを複数持ちすれば、旅行保険の補償金額を手厚くできるメリットもあります。

死亡・後遺障害に対しては、複数のクレジットカードのうち最も高い補償金額が限度です。

しかし、それ以外については、複数のクレジットカードの補償を合算できます。

| クレジットカード | 死亡・後遺障害補償 | 傷害治療費用補償 |

|---|---|---|

| A | 2,000万円 | 100万円 |

| B | 2,000万円 | 300万円 |

| C | 5,000万円 | 300万円 |

仮に、上記A・B・Cのクレジットカードを持っていた場合、死亡・後遺障害補償は、最も金額が高い5,000万円が限度です。

一方、傷害治療費用は700万円(100万円+300万円+300万円)が限度となり、かなり手厚い補償が受けられます。

クレジットカードを複数持つデメリット

クレジットカードを複数枚持つことによるデメリットもあります。

以下のデメリットを許容できない方は、まず1枚のクレジットカードを発行して、使い慣れるところから始めるのが良いかもしれません。

- 管理が難しくなる

- 年会費が高くなる可能性がある

- 盗難や紛失のリスクが高くなる

管理が難しくなる

保有するクレジットカードの数が増えるほど、管理が難しくなります。

何にどれだけ使ったのかを把握しきれなくなり、使いすぎるリスクがあるのは要注意です。

ポイントの有効期限や引き落とし日もばらばらになるので、管理できる枚数を見極めなければなりません。

年会費が高くなる可能性がある

年会費無料のクレジットカードを複数持ちするなら問題ありませんが、年会費がかかるカードを複数持ちすると維持コストが高くなります。

条件付きで年会費無料になるクレジットカードもありますが、保有枚数が増えると、把握しきれなくなるおそれも。

紛失や盗難のリスクが高くなる

クレジットカードの保有枚数が増えると、その分紛失や盗難のリスクが高くなります。

何枚もクレジットカードを持っていると、紛失しても気付きにくく、「知らないうちに不正利用されてしまっていた」という事態も起こりかねません。

クレジットカード発行枚数に上限はありませんが、自分にとって適正といえる枚数にとどめましょう。

クレジットカードの組み合わせの考え方

クレジットカードは、管理できる範囲内で2~3枚持ちするのがおすすめです。

基本は特定の1枚をメインで使用し、そのカードにはないメリットを持つサブカードを1~2枚持つのがおすすめです。

- メインカード:1枚

日々の支払いを集約させてポイントを効率よく貯める - サブカード:1~2枚

メインカードにはない付帯サービスや特定のお店で特典を受ける

クレジットカードを複数持ちする場合は、同じような特徴のカードを2枚持ちしても、あまり旨味はありません。

メインカードの選び方

普段の支払いなどに利用するメインカードの選び方は、以下のとおりです。

- ポイントの貯まりやすさで選ぶ

- 利用頻度の高いお店で特典があるものを選ぶ

- 加盟店が多いカードを選ぶ

ポイントの貯まりやすさで選ぶ

普段の支払いに利用するメインカードは、ポイント還元率の高さが重要です。

基本の還元率が高ければ、毎月の固定費の支払いだけでも、効率よくポイントが貯まります。

現在流通するクレジットカードの還元率の相場は0.5~1.0%程度。

利用頻度の高いお店で特典があるものを選ぶ

基本還元率の高さに加えて、普段よく利用するお店で特典が受けられるかどうかも、重要なポイントです。

- 楽天カード

楽天市場で3.0%還元 - JCBカードW

Amazonで2.0%還元、期間限定キャンペーンも豊富 - リクルートカード

リクルート参画グループで最大4.2%還元

上記のクレジットカードは、いずれも基本還元率が1.0%を超える上、特定のお店で特典が受けられる好例です。

よく利用するお店でお得に使えるクレジットカードを確認しましょう。

加盟店が多いカードを選ぶ

メインカードを選ぶ際に国際ブランドに迷ったら、VisaかMastercardがおすすめです。

他の国際ブランドと比べて加盟店数が多く、世界中で不自由なく利用できるからです。

普段使い用のメインカードには、より多くのお店で使えるものを選ぶと安心でしょう。

サブカードの選び方

次に、サブカードを選ぶ際のポイントを解説します。

- メインカードの弱点をカバーできるものを選ぶ

- 年会費無料のものを選ぶ

- 異なる国際ブランドを選ぶ

メインカードの弱点をカバーできるものを選ぶ

サブカードを選ぶ最大のコツは、メインカードの弱点を補えるものを選ぶことです。

例えば、メインカードに海外旅行保険がないなら、海外旅行保険が付帯するサブカードを保有すると、メインカードのデメリットを払拭できます。

年会費無料のものを選ぶ

サブカードはメインカードよりも利用頻度が少ないため、年会費有料のものを選ぶと、ポイント還元などで年会費分を取り返せない可能性が高くなります。

年会費無料のサブカードなら、複数持ちしても維持コストが増えないので安心です。

異なる国際ブランドを選ぶ

サブカードは、メインカードとは別の国際ブランドを選びましょう。

国際ブランドを分けると、利用できる加盟店が増えるのはもちろん、それぞれの国際ブランドの特典も利用できます。

クレジットカードは適正な枚数だけ保有しよう

クレジットカードの複数持ちについて改めて確認しましょう。

- クレジットカードの平均保有枚数は1人あたり2.8枚

- メインカード1枚とサブカード1~2枚を持つのが理想

- メインカードはポイントの貯まりやすさで選ぶ

- サブカードはメインカードの弱点を補えるものや年会費無料のものを選ぶ

クレジットカードは2~3枚(メインカード1枚+サブカードを1~2枚)保有するのがベストと言えます。

日々の支払いに使うメインカードは還元率を重視し、サブカードはメインカードにない特典があるもの・年会費無料のものを選びましょう。

クレジットカードの複数持ちで、特典や付帯サービスをお得に使いこなしてくださいね。