カードローン審査が不安な方の中には「できるだけ審査の甘い金融機関を選びたい」と思っている方も多いでしょう。

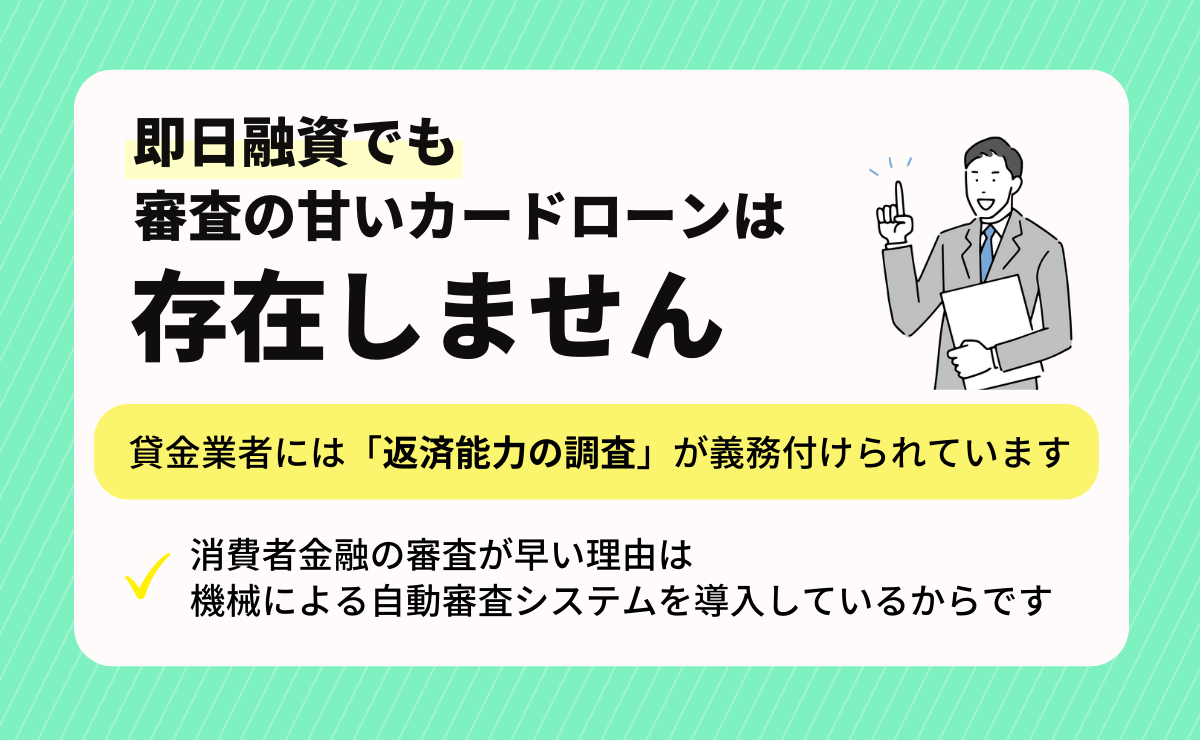

結論からお伝えすると、審査が甘い・緩いカードローンはありません。

なぜなら、貸金業法の16条により「審査が甘い」などの表現や誇大広告は禁止されているからです。

なお、金融庁が公表している全国の貸金業者数は1,580社(令和4年3月末)。

貸金業を営むには、国(財務局)や都道府県で貸金業登録が必須であり、未登録の場合はすべて闇金です。

第16条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法|条文|法令リード

また、金融庁では消費者被害防止に向けて注意を促しています。

借入をご検討中の方は契約内容をよく確認し、無理のない返済計画を心がけてください。

繰り返しになりますが、審査が甘い・緩いカードローンはありません。

しかし、金融機関の特徴や融資通過率を参考に借入先を選ぶことで審査に通りやすくなります。

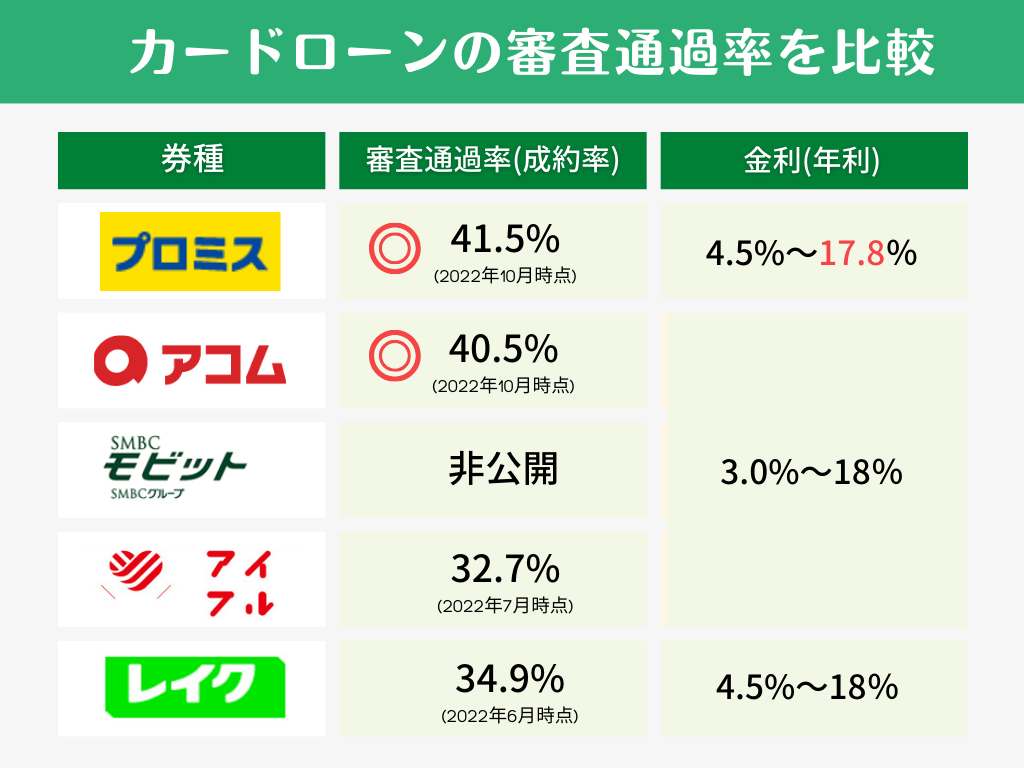

審査通過率が高めなのはプロミス、アコムで、最も高いプロミスの場合は約2.5人に1人が審査に通っています。

※お申込み時間や審査によりご希望に添えない場合がございます。

本編では大手消費者金融5社のカードローンの特徴や審査通過率を詳しく解説しています。

自分に適した借入先はどこかカードローン選びの参考にしてください。

※本記事の価格は全て税込みです。

| カードローン | SMBCモビット | プロミス | アコム | MONEY CARD GOLD | レイク | アイフル | オリックス銀行カードローン |

| |||||||

| 実質年利 | 年3.0%~18.0% | 年4.5~17.8% | 年3.0%~18.0% | 6.47% / 8.47% | 年1.5~17.8% | 年3.0%~18.0% | 年1.7%~14.8% |

| 審査時間 | 10秒簡易審査 | 最短3分※3 | 最短20分 | 最短即日 | 最短25分融資※(4) | 最短18分※1 | ‐ |

| 借入限度額 | 800万円 | 500万円 | 800万円 | 300万円 | 500万円 | 800万円 | 800万円 |

| 無利息期間 | なし | あり 初回ご利用日翌日から30日間 | あり 契約日の翌日から30日間 | 最大2ヶ月分の利息0円 | あり※(5) | あり 初めての方は最大30日間 | なし |

| WEB完結 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 WEB申込なら最短20分融資※(お申込の状況によってはご希望にそえない場合がございます)

※2 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

※4 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※5 Web申込みで初回契約日の翌日から60日間利息なし、初回契約日の翌日からお借入額5万円まで180日間利息なし

- 1 即日融資対応のカードローンなら審査は甘い?

- 2 大手消費者金融カードローンは即日融資が当たり前

- 3 審査に前向きな中小消費者金融も即日融資に対応

- 4 カードローンの審査における重要項目

- 5 総量規制とは年収の1/3を超える貸付を禁止する法律

- 6 中小消費者金融でも審査に落ちないカードローンはない

- 7 消費者金融と銀行では審査を行う機関が違う

- 8 ネット銀行カードローンの申し込み条件は?審査は甘い?

- 9 おすすめのネット銀行カードローン

- 10 複数社から借入がある人はおまとめローンを検討しよう

- 11 「カードローン審査甘い」はヤミ金のため注意

- 12 審査甘いカードローンに関するよくある質問

- 13 自分に適した金融機関を選択しよう

- ・ファイナンシャルプランナー/CFP®資格(日本FP協会)

- ・日商簿記2級

大学卒業後、金融機関にて個人営業を担当。資産運用の相談・保険販売などを経験する。退社後CFP認定を取得し、フリーのFPライターとして活動を行う。

即日融資対応のカードローンなら審査は甘い?

即日融資に対応していても、審査の甘いカードローンはありません。

どの金融機関も堅実に返済を続けてもらうために、しっかりと審査を実施しています。

消費者金融カードローンの多くは即日融資に対応していますが「甘い・緩い審査をしているから審査スピードが早い」というわけではないのです。

消費者金融の審査が早い理由は、機械による自動審査システムを導入していることが挙げられます。自動審査で使われるのが「スコアリング」という基準です。

消費者金融は審査が甘いわけではありませんが、自動審査を採用しているため、人的にチェックするより審査基準がシンプルだと推測できます。

銀行の場合は人の目で細かい部分まで確認することもあるため、審査基準が厳しく、なおかつ審査に時間がかかります。

自分に適した借入先はどこか、金融機関ごとの審査難易度をしっかり見極めましょう。

今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

大手消費者金融カードローンは即日融資が当たり前

即日融資を受けるなら、大手消費者金融カードローンがおすすめです。

審査スピードが早く、スマホやWEBからの申し込みなら借入れまで最短20分です。初回借入の際には無利息サービスを利用できる点も見逃せないポイントです。

また、各社周囲バレ対策に注力しており「電話連絡なし」や「カードレス・郵送物なし」にも対応しています。

融資スピードが早くバレにくい、大手消費者金融をご紹介します。

SMBCモビットのWEB完結は電話連絡・郵送物なし

| SMBCモビット | ||

|---|---|---|

| 金利 | 年3.0%~18.0% | |

| 審査時間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

|

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

|

| 借入限度額 | 800万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00〜21:00 0120-03-5000 |

|

| 自動契約機 | 9:00〜21:00 ※営業時間は店舗により異なります |

|

- 最短30分で融資可能

- WEB完結申込で電話確認・郵送物なし

- 振込キャッシングは最短3分

- 返済でVポイントが貯まる

- 無利息サービスがない

SMBCモビットは最短10秒で簡易審査の結果が分かり、本審査のスピードは最短30分です。

WEB完結申込を選ぶとカード不要で契約できるうえに、勤務先への電話連絡や郵送物の送付は原則行われません。

WEB完結申込は以下の条件を満たした方が利用できます。

- 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれかの口座を所有している

- 社会保険証(全国健康保険協会発行)もしくは組合保険証を持っている

振込キャッシングを利用すると、受付完了から最短3分のスピードで借入可能です。振込キャッシングはWEBもしくは電話で手続きできます。

また、SMBCモビットは返済時にVポイントを貯められるのが特徴です。

200円の利息につき1ポイント付与され、1ポイント=1円として返済に充当できます。

アイフルのWEB申込なら最短20分融資も可能※

![]()

| アイフル | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 融資スピード | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 借入限度額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要 |

|

| 無利息期間 | 初めての人は最大30日間 | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合。アイフルの基準を満たす場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 平日9:00~18:00 0120-201-810 |

|

- WEB申込なら最短18分で融資可能

※お申込の状況によってはご希望にそえない場合がございます - 最短10秒で振込融資

- 原則、郵送物や電話連絡がない

- 増額の回答も最短即日

- 無利息期間は契約日の翌日から

アイフルの審査通過率は2022年7月時点で32.2%です。

簡易審査がたった1秒、WEB申込なら最短18分融資も可能など、融資のスピーディさが魅力です。※お申込の状況によってはご希望にそえない場合がございます

また、初めての人は契約日の翌日から最大30日間無利息。利息負担を抑えたい方にもおすすめです。

さらに、アイフルでは基本的に郵送物や電話連絡がありません。以下のケースの場合は郵送物がありますが、社名の入っていない封筒で送付されます。

- 本人と連絡が取れなくなったとき

- 本人が書類送付を希望したとき

- アイフル側が必要だと判断したとき

もし契約後に増額したい場合はWEB上で申込可能で、原則当日中に回答を受けられます。

プロミスの「瞬フリ」なら入金まで最短10秒

| プロミス | ||

|---|---|---|

| 金利 | 4.5%~17.8% | |

| 審査時間 | 最短3分審査(回答)※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日の翌日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

- WEB契約なら最短3分で融資可能※

※お申込み時間や審査によりご希望に添えない場合がございます。 - 瞬フリなら入金まで最短10秒

- WEB明細登録で郵送物なし

- 利用日の翌日から30日間無利息

- 提携ATM利用で手数料がかかる

プロミスの審査通過率は、2022年8月時点で39.0%と高めです。

審査は最短3分で結果が分かり、WEB契約なら申込完了から最短3分で融資も可能※です。(※お申込み時間や審査によりご希望に添えない場合がございます。)

インターネット振込による「瞬フリ」は入金まで最短10秒。原則24時間365日、土日祝日でも利用可能です。

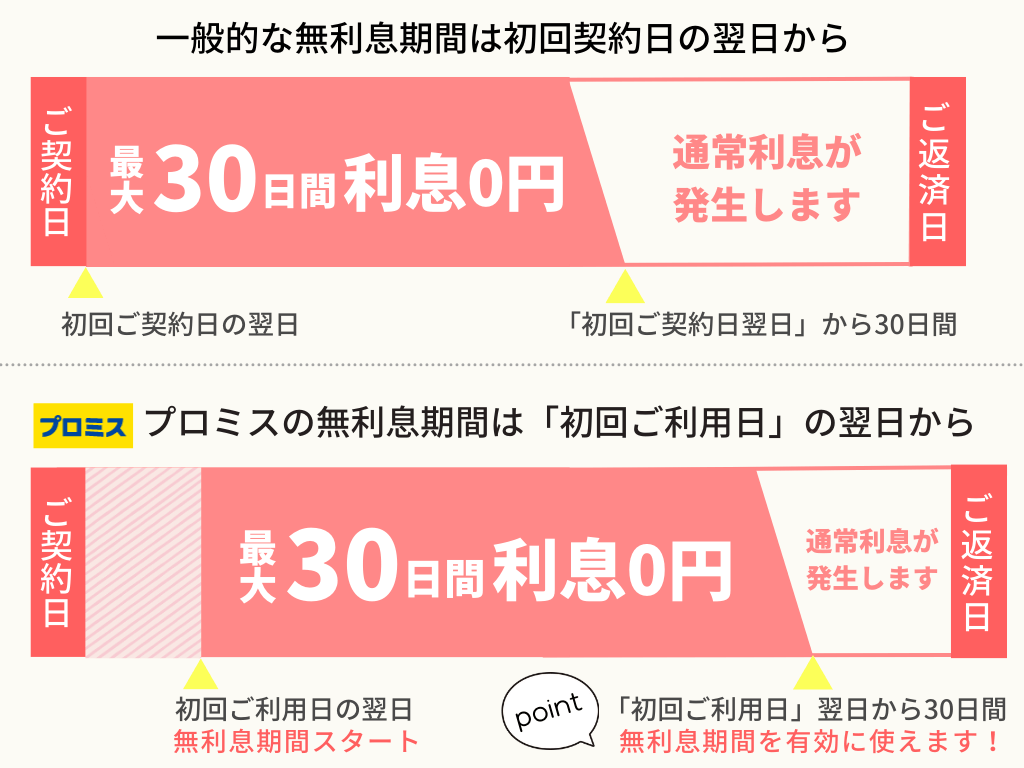

また、WEB明細の利用とメールアドレスの登録で、30日間無利息サービスが進呈されます。

他社の無利息サービスは契約日の翌日から無利息期間がカウントされますが、プロミスは初回利用日の翌日から30日間分の利息が0円。

スマホの専用アプリ「アプリローン」なら、申込から契約までWEBで完結。スマホでできる手軽さも魅力です。

書面の受取方法をWEB明細にしておくと原則郵送物はありません。こっそり借りたい方にもおすすめです。

アコムなら24時間最短10秒で振込融資

| アコム | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短20分 | |

| 融資スピード | 最短20分 | |

| 借入限度額 | 800万円 | |

| 無利息期間 | 契約日の翌日から30日間※ | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 24時間365日 0120-629-215 |

|

| 自動契約機 | 9:00~21:00(年末年始を除き無休) | |

※テラスマネーでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運営しております。

- 申込から借入まで最短20分で完了

- 振込融資は24時間最短10秒※金融機関により異なります

- カードレスでセブン銀行ATMを利用可能

- 提携ATMでは手数料がかかる

アコムの審査通過率は、2022年8月時点で38.3%と比較的高い傾向にあります。

WEB申込なら申込から借入まで最短20分で完了します。

振込融資は24時間365日対応しており、楽天銀行口座を持っていれば振込まで最短10秒です。※金融機関により異なります。

また、WEB申込時にカード不要を選択すれば「カードレス契約」が可能です。

セブン銀行ATMにて、スマホでQRコードを読み取ることでカードがなくともお取引ができます。

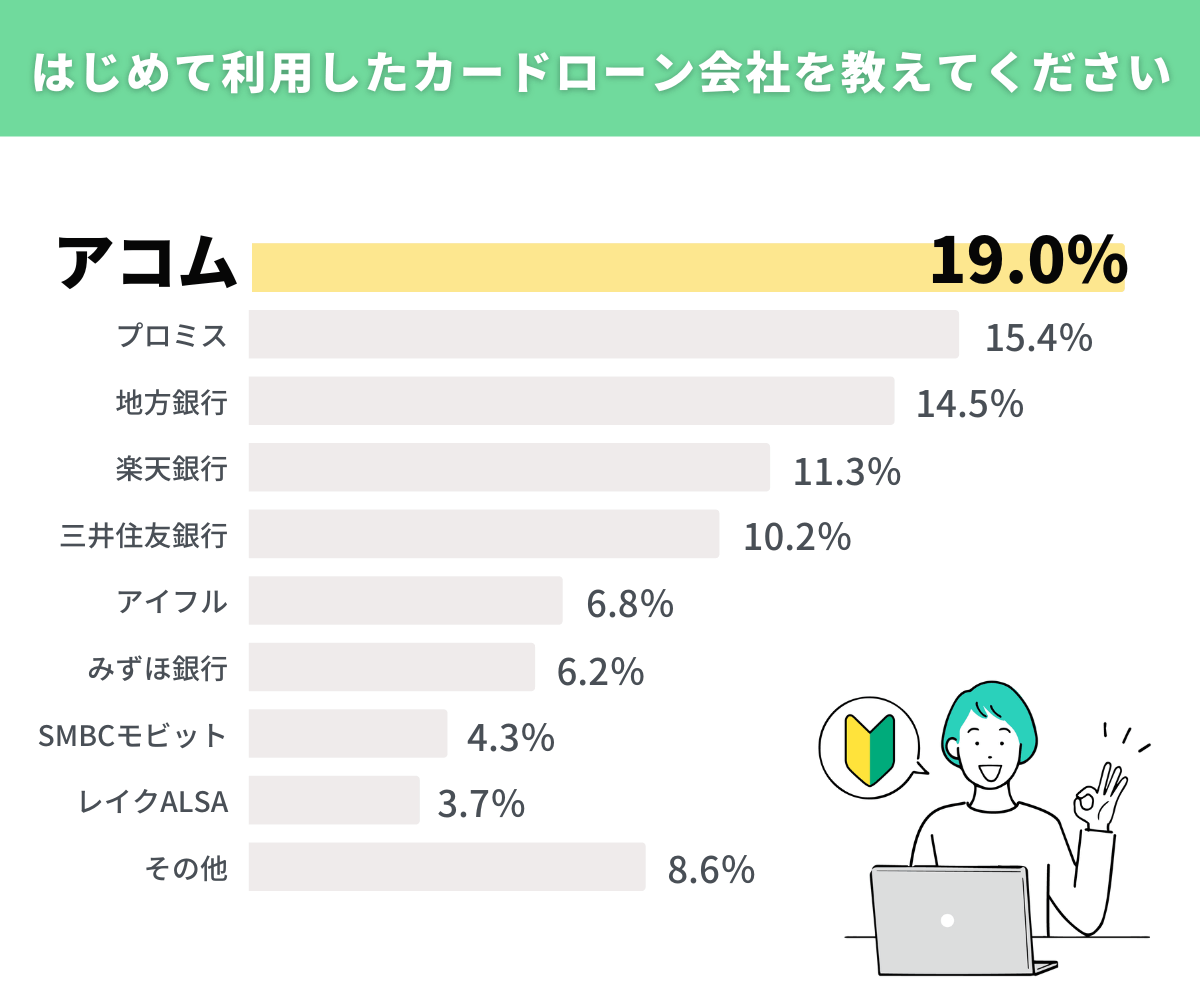

アコムは「はじめて利用したカードローン会社」人気ナンバーワン

当サイトで行った独自アンケートによると、初めて利用したカードローン会社はアコムが最も人気でした。

カードローン利用に関するアンケート調査|利用者556人に聞きました!【2022年】

その理由としては「すぐにお金を借りられる(32.0%)」「申込が簡単だったから(18.5%)」「知名度が高かったから(14.5%)」という声が上位を占めています。

簡単な手続きで素早くお金を借りたい方におすすめのカードローンです。

セゾン「マネーカードゴールド」は6.47%の優遇金利が魅力

| セゾンカードローン MONEY CARD GOLD(マネーカードゴールド) | ||

|---|---|---|

| 金利 | 6.47%/8.47%※ |

|

| 審査時間 | 最短即日 | |

| 融資スピード | 最短即日 | |

| 借入限度額 | 300万円 ※新規ご入会の場合は最高100万円 |

|

| 無利息期間 | 入会日から3カ月 ※後日キャッシュバック |

|

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 ※本会員の配偶者専用カードあり |

|

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00~17:00 1/1休み 0120-733-064 |

|

| 自動契約機 | なし | |

※MONEY CARD GOLDの審査状況により、MONEY CARD(ご利用可能枠:最大100万円/ご融資利率:実質年率15.0%)をご案内することがございます。

- 実質年利が6.47%/8.47%と低金利

- ATMでの入出金手数料が無料

- ONLINE即振込なら最短数十秒で指定口座に振り込み

- 配偶者専用パートナーカードあり

- 専業主婦や学生の申込み不可

- 年収制限あり、年収400万円以上の方に限定

セゾンカードローンのMONEY CARD GOLD(マネーカードゴールド)は、実質年利が6.47%または8.47%と低金利のカードローンです。

ATMの利用はもちろん、会員専用ページ「ローンNetアンサー」から手続きを行うことで、振込にて融資を受けることができます。

最短数十秒で指定口座に振り込まれるので、急ぎの時に助かります。なお、融資の際の振込み手数料は無料です。

仮に年利6.47%のコースで1万円借入れし、翌日に返済した場合にかかる利息はたった2円!自分の銀行口座から現金を引き出す手数料より安く済むこともあります。

なお、マネーカードゴールドの申込は以下の方に限られています。

20歳から75歳までの年収400万円(税込)以上の方でご連絡可能な方

※学生・主婦・年金収入のみの方はお申し込みいただけません。

学生・主婦・年金収入のみの方は利用できませんが、配偶者専用の「パートナーカード」の発行で専業主婦も利用可能です。

ORIX MONEY(オリックスマネー)はアプリに特化!スマホ完結で即日融資も可能

| オリックスマネー | ||

|---|---|---|

| 金利 | 年1.5~17.8% | |

| 審査時間 | 最短60分 | |

| 融資スピード | 最短即日 | |

| 借入限度額 | 10~800万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 可能(満20歳以上の場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 0120-30-3329 平日9:00-19:00 土日祝9:00-18:00 (1/1は休業) |

|

| 自動契約機 | なし | |

- WEB完結でカードレス・郵送物なし

- 審査は最短60分で即日融資も可能

- 振込融資の手数料無料

- アプリやWEBで借入・返済

- 無利息サービスがない

- 借入最少額は10万円から

ORIX MONEY(オリックスマネー)はスマホまたはパソコンから24時間365日申し込みが可能で、時間を選ばず必要な時に借り入れができるサービスです。

申込みから審査完了までは最短60分※。急ぎの場合も、オリックスマネーならすぐに現金の用意ができます。

※申し込みの曜日や時間帯により、審査完了が翌日以降になる場合もあります。

さらに、振込融資の際の手数料がかからないのも嬉しいポイントです。

また、オリックスマネーの公式アプリを使えば、全国のセブン銀行で借入、返済が可能です。

オリックスマネーアプリでは、借入可能額や利用額、返済日の確認などの利用状況がいつでもチェックできるので、借入・返済の計画も立てやすいでしょう。

レイクは無利息期間が選べる

| レイク | ||

|---|---|---|

| 金利 | 4.5%~18.0% | |

| 審査時間 | 最短15秒で審査結果表示 | |

| 融資スピード | 最短25分融資 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。 |

|

| 借入限度額 | 500万円 | |

| 無利息期間 | Web申込みで初回契約日の翌日から60日間利息なし 初回契約日の翌日からお借入額5万円まで180日間利息なし ※注釈あり |

|

| WEB完結 | 可能 | |

| コンビニの提携ATM、提携ATM | ||

| 学生の借入 | 可能 (20歳以上でパート、アルバイトによる安定した収入がある場合) |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00~21:00 ※毎月第三日曜日のみ19時まで 0120-09-09-09 |

|

| 自動契約機 | 新規受付 9:00~21:00 ※日曜日のみ19時まで |

|

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

- 21時までの契約手続き完了で融資スピードが最短25分

- 無利息期間が選べる

- WEB明細サービスの登録で郵送物なし

- 提携ATMの利用で手数料がかか

レイクの2022年6月時点の審査通過率は34.9%です。

WEB申込は24時間365日受付しており、最短15秒で審査結果が分かります。

また、無利息サービスを選べるのがレイク独自の特徴です。

- 【WEB申込限定】借入額の全額60日間利息0円

- 借入額のうち5万円180日間利息0円

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳

遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

どちらも契約額が1万円~200万円の方が対象で、契約日の翌日から無利息期間が開始されます。

契約額が200万円超の場合は、無利息期間が30日間です。

また、WEB明細サービスに登録すれば郵送物は送付されず、自宅や勤務先への在籍確認の電話は原則行われません。

審査に前向きな中小消費者金融も即日融資に対応

即日融資を受けたいなら、大手だけでなく中小消費者金融も検討してみましょう。

中小消費者金融は独自の審査基準を設けており、大手よりも柔軟に審査をしてくれると言われています。

ここでは、即日融資に対応する中小消費者金融を紹介します。

ベルーナノーティスには繰り返し使える無利息期間あり

| ベルーナノーティス | ||

|---|---|---|

| 金利 | 年4.5%〜18.0% | |

| 審査時間 | 最短30分 | |

| 融資スピード | 24時間以内 | |

| 借入限度額 | 1万~300万円 | |

| 無利息期間 | 初めての利用で14日間利息なし 完済後再度の利用で14日間利息なし |

|

| WEB完結 | 可能 ※一部書類の郵送あり |

|

| コンビニ借入 | 可能 | |

| 専業主婦の借入 | 可能 ※専業主婦の方の申し込みは、配偶者の同意書提出が必要です |

|

| 営業時間 | 店頭窓口 | 店舗なし |

| WEB | 24時間営業 | |

| 電話 | 9:00〜20:00 土曜祝日は9:00~17:00 (⽇曜‧年末年始は除く) |

|

| 自動契約機 | なし | |

- 最短24時間以内に融資可能

- 初回と完済後再度の利用から14日間利息0円

- 配偶者貸付に対応

- ATM手数料がいつでも無料

- ATMから返済できない(借入は可)

- 銀行引落と銀行振込による返済は手数料がかかる

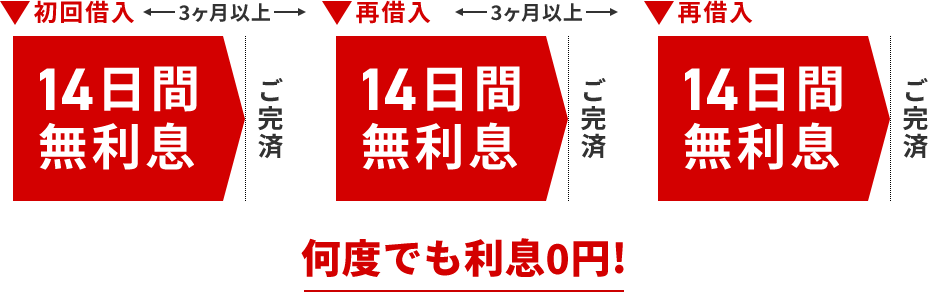

ベルーナノーティスは申し込みから最短30分で審査が完了し、早ければ申し込みから24時間以内の即日融資が可能です。

また、ベルーナノーティスには14日間の無利息期間が付帯するため、無利息期間中に完済できればどれだけ借りても利息は0円で済みます。

しかも無利息での借入から3ヶ月経過すれば、完済後の再借入でも無利息期間が適用されます。

配偶者と合算した収入の3分の1までお金を借りられる「配偶者貸付」に対応しているのもベルーナノーティスの特徴。

収入のない専業主婦でも、配偶者の同意さえ得られればベルーナノーティスから借り入れできます。

また、自社のATMを持たないベルーナノーティスですが、全国に50,000台以上の提携ATMがあります。

ATM手数料がいつでも無料なので、ATMで借入れる際も余計な手数料がかかりません。

セントラルは自動契約機でカードを即日発行できる

| セントラル | ||

|---|---|---|

| 金利 | 1~100万円未満 | 4.80%~18.00% |

| 100~300万円 | 4.80%~15.00% | |

| 審査時間 | 最短即日 | |

| 融資スピード | ||

| 借入限度額 | 300万円 | |

| 無利息期間 | 初めての契約で契約日から最大30日間 | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 専業主婦の借入 | ||

| 営業時間 | 店頭窓口 | 平日9:00~18:00 |

| WEB | 24時間 | |

| 電話 | 平日8:00~21:00 土日祝日8:00~18:00 0570-038-038 |

|

| 自動契約機 | 平日8:00~21:00 土日祝日8:00~18:00 |

|

- 自動契約機なら年中無休でカードを即日発行

- 平日14時までの申し込みで即日振込

- オンライン、自動契約機、来店など申し込み方法が豊富

- 30日間の無利息期間あり

- セブン銀行ATMで返済する場合はATM手数料がかかる

- 有人店舗は1店舗のみ

セントラルは中小消費者金融にもかかわらず自動契約機(セントラルくん)が用意されており、年中無休でカードの即日発行・即日融資が可能です。

設置台数は13台(2024年1月現在)と多くはありませんが、東京や大阪、神奈川など都市部なら利用しやすいでしょう。

自動契約機だけでなく、スマホによるオンライン申し込みもOK。平日14時までに申し込めば、最短即日で振込融資を受けられます。

他にも多数の申し込み方法が用意されており、ニーズに合わせて選べるのもメリットです。

- スマホ・パソコン

- 自動契約機

- 来店(有人店舗での申し込み)

- 郵送

- コンビニ(マルチコピー機のFAXを利用)

初めて契約する場合は30日間の無利息期間も付帯します。

30日以内に完済できれば、利息は一切かかりません。

フタバは平日16時までに申し込めば即日振込

| フタバ | ||

|---|---|---|

| 金利 | 10~50万円 | 14.959%~17.950% |

| 1~10万円未満 | 14.959%~19.945% | |

| 審査時間 | 最短30分 | |

| 融資スピード | 即日 | |

| 借入限度額 | 50万円 | |

| 無利息期間 | 初めての契約で契約日から最大30日間 | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | 平日9:30~18:00 |

| WEB | 24時間 | |

| 電話 | 平日9:30~18:00 03-3863-3928 |

|

| 自動契約機 | なし | |

- 最短即日で融資可能

- 10万円以上の借入なら金利が少し低い

- 30日間の無利息期間が付帯

- 借入・返済方法が振込のみ

- 借入限度額は50万円と低め

フタバは審査が最短30分とスピーディです。

平日16時までに申し込めば、最短即日に振込融資を受けられます。

フタバの金利は借入限度額によって上限金利が変動する仕組みです。

10万円以上なら上限金利が17.950%と、他の中小消費者金融よりやや低く設定されています。

- フタバ(10万円以上):17.950%

- ベルーナノーティス:18.0%

- セントラル(100万円未満):18.0%

ただし、借入限度額が10万円未満の場合は上限金利が19.945%と高くなるので注意してください。

フタバも30日間の無利息期間が付帯し、初めて利用する方に限り、契約日の翌日から30日間は利息0で借入可能です。

カードローンの審査における重要項目

カードローンの審査では、以下の3つの基準が重要項目とされています。

- 安定収入

- 属性情報

- 借入状況

安定収入の有無

カードローンの申込資格には「安定した収入がある方」と記載されていることがほとんどです。

収入が安定していないと返済が滞るリスクが高いと判断され、審査落ちする可能性が高まります。貸金業法第13条にも、審査時は収入調査が必須であると定められています。

第十三条 返済能力の調査:貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法|e-Gov 法令検索

申告内容をもとに属性情報をチェック

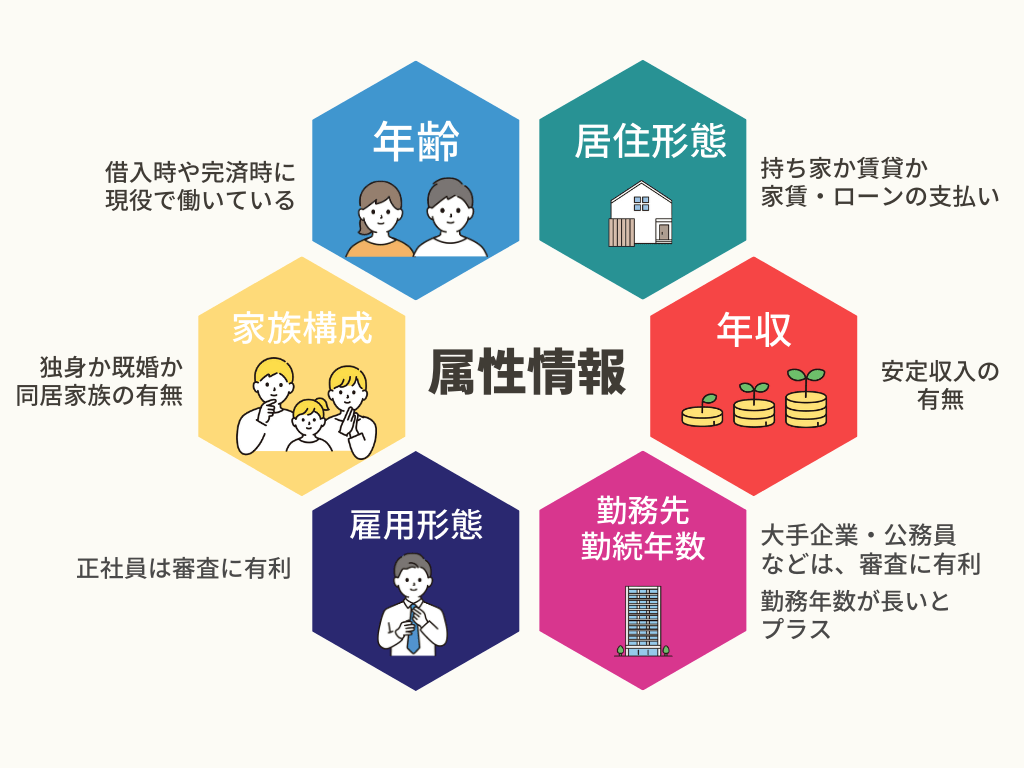

属性情報とは、「申込人がどのような人物なのか」を示す情報です。

具体的には、以下のような項目が含まれます。

- 年齢

- 家族構成

- 居住形態

- 年収

- 勤務先名

- 雇用形態

- 勤続年数

属性情報は申込人が申告した情報、社内情報などをもとにチェックされます。

属性情報のどのような点が重視されているのか、各項目ごとに解説します。

年齢

借入時や完済時に、現役で働いている年齢ならとくに問題ありません。

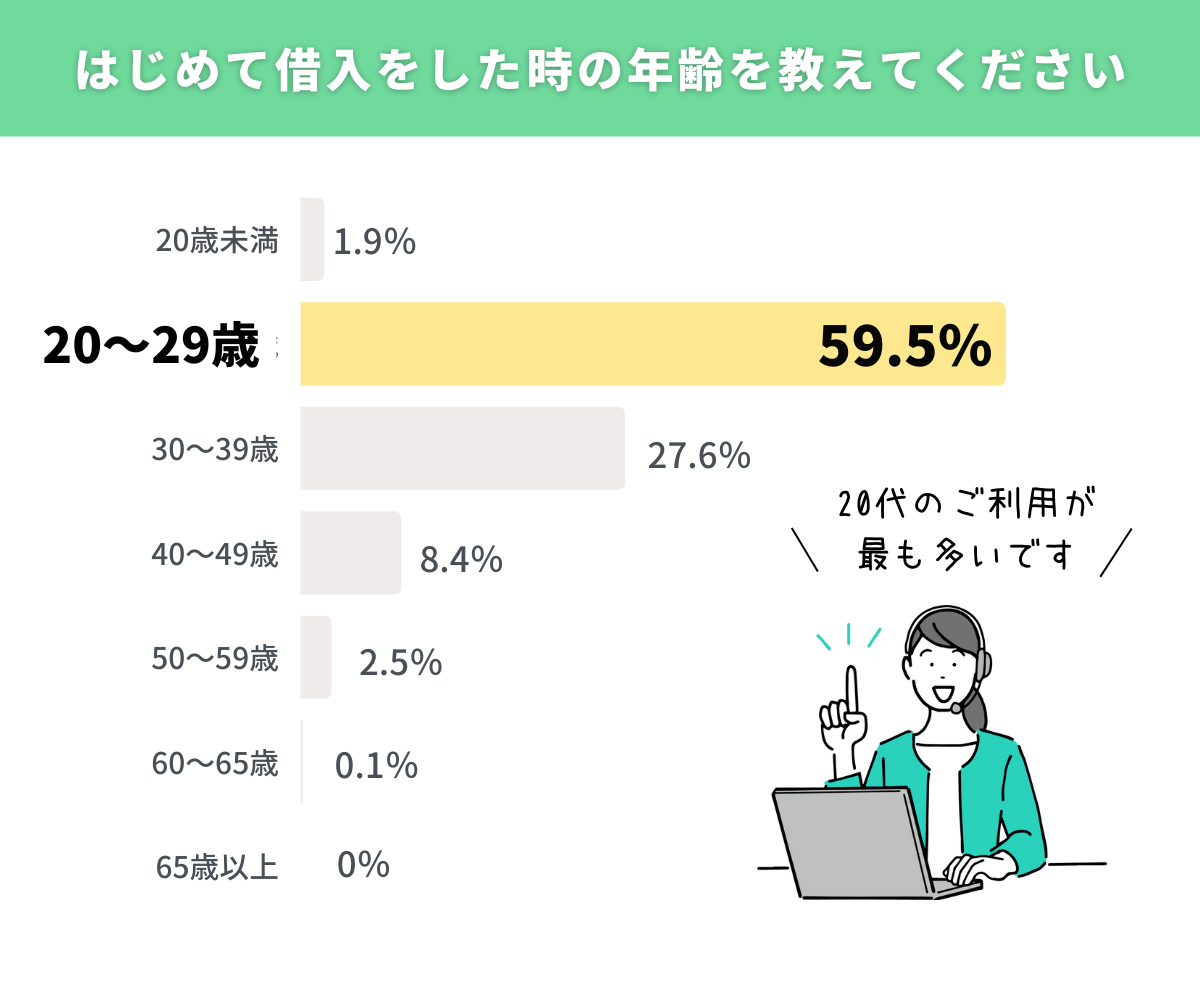

ちなみに当社が行ったアンケートによると、はじめてカードローンを利用した年齢は20代が最も多いという結果になりました。

カードローン利用に関するアンケート調査|利用者556人に聞きました!【2022年】

カードローンは10代(高校生を除く)からシニアの方まで、幅広い年齢の方が利用できる便利な商品です。

しかし、高齢の場合は「定年退職後に返済が続けられるのか」など、返済能力に問題がないか、他の項目もあわせて確認されます。

「退職後も継続雇用で収入がある」「公的年金の収入で十分カバーできる」「一括返済できるくらい預貯金がある」といったプラスの情報があれば有利です。

家族構成

独身か既婚か、同居家族の有無、子どもなどの扶養家族の人数といった情報が確認されます。

独身の1人暮らしに比べると、配偶者や親と暮らしていたほうが、金銭的サポートを受けやすいと判断されるため審査に有利です。

居住形態

持ち家か賃貸か、住宅ローンや家賃の支払いはあるかなどが確認されます。

賃貸に比べて持ち家のほうが、審査にプラスです。持ち家の場合、万が一返済が滞ったときに逃げられる可能性が低いと判断されるからです。

年収

前述したように、安定収入の有無が確認されます。とくに重視されるのは、年収と年間返済額のバランスです。

年収に対する年間返済額の割合を「返済負担率」といい、この数値が高い場合は年収が高くとも返済能力が低いと判断され、審査落ちの原因となります。

勤務先名

大手企業・上場企業・国や自治体に勤める公務員などは、審査に通過しやすい属性といえます。

なぜなら収入が長期的に安定しやすい、倒産などで急に解雇されるリスクが少ないと判断されるからです。

ただし、非上場企業や中小企業、ベンチャー企業だからといって審査に不利なわけではありません。安定収入が見込めれば審査通過の可能性は十分あるでしょう。

雇用形態

とくに有利な雇用形態は正社員です。契約社員・派遣社員・パート・アルバイトなどに比べて収入が安定しやすい、職を失うリスクが低いと判断されます。

ただし正社員以外でも収入が安定している、勤務年数が長いといったプラスの情報があれば、審査通過の可能性が高まるでしょう。

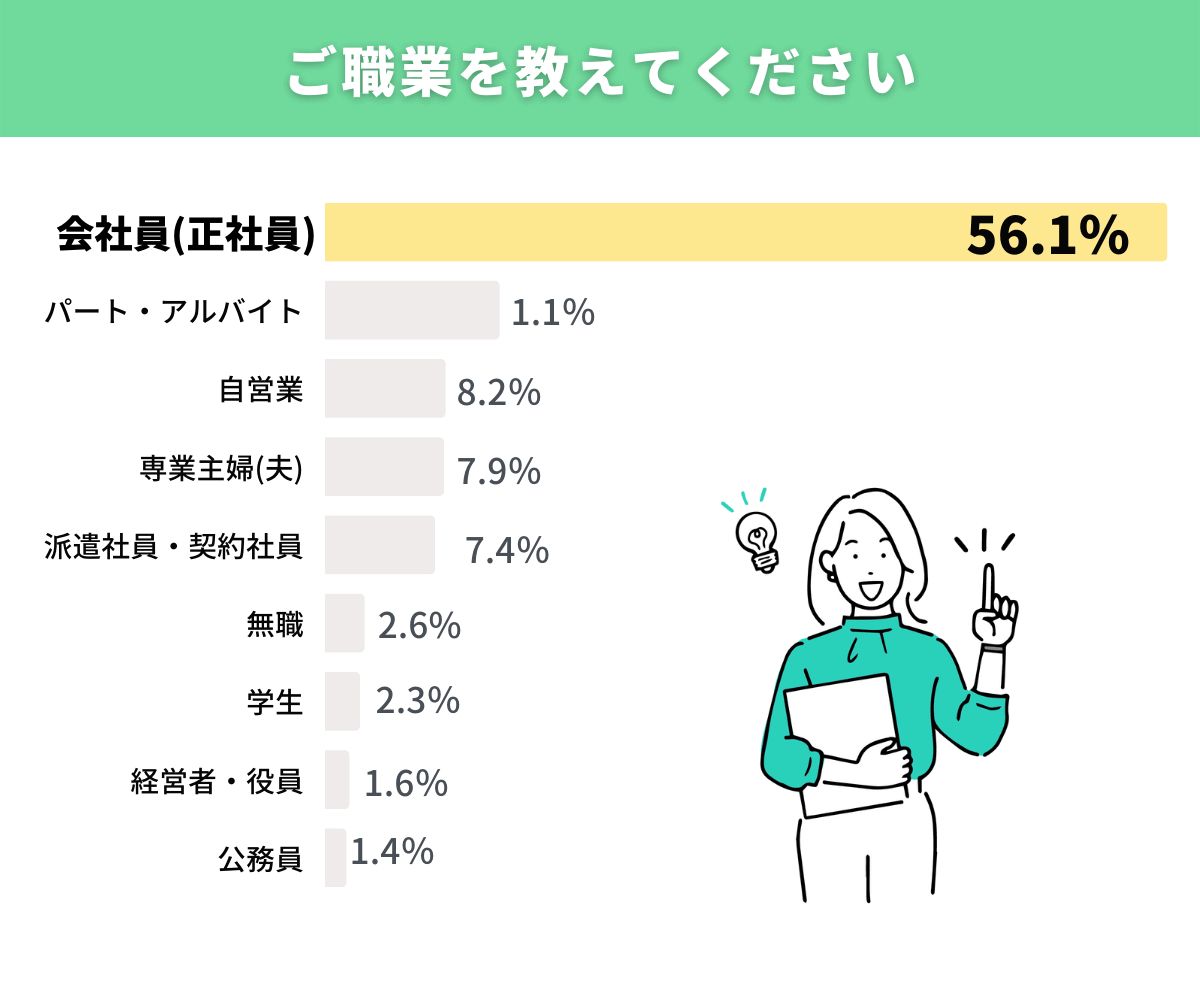

ちなみに当社が行ったアンケート調査では、利用者の半数以上は正社員でした。

しかし、パート・アルバイトの方はもちろん、自営業、主婦、学生の利用者も存在します。

カードローンの申込窓口は広く設定されているため、安定収入がある方は雇用形態にとらわれず申し込んでみる価値はあります。

勤続年数

勤続年数が長いほど審査に有利です。なぜなら審査時は安定収入が重視されるため、勤続年数が長く継続的に給与を受け取っていることを実績として確認されるからです。

就職・転職したばかりで、勤続年数が1年未満など短い場合は審査に通りにくくなります。

たとえ正社員で高収入を得ていても、勤続年数の短さが原因で審査落ちすることもあり得ます。

カードローンやクレジットの利用履歴を含む他社の借入状況

自社はもちろん他社の借入状況も、主に個人信用情報をもとにチェックされます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

カードローンや住宅ローンといった各種ローンの借入状況をはじめ、クレジットカードの利用履歴も確認対象です。

もし以下の情報がある場合、審査落ちの確率が高まります。

- 金融事故の履歴がある

- 短期間に複数のローンやクレジットカードを申込した

- 借入金額や借入本数が多すぎる

金融事故の履歴がある

延滞や滞納、債務整理(任意整理や自己破産)の履歴がある場合は審査に不利です。

延滞や滞納は約5年、債務整理は約5〜10年、個人信用情報に記録が残ります。

その間にローンを申し込んでも、審査落ちの可能性が高いでしょう。

短期間に複数のローンやクレジットカードを申込した

短期間に複数のローンやクレジットカードを申込した状態を申込ブラックといいます。一般的に1〜3ヶ月に3社以上申込したケースが対象です。

申込ブラックは「すごくお金に困っている人」と判断されやすく、審査通過が遠のきます。金融商品への申し込み履歴は、個人信用情報に約6ヶ月記録されます。

クレジットやローンの新規申し込みの際に登録される「申込情報」、契約締結後に登録される「クレジット情報」、利用途上の際に登録される「利用記録」で構成されています。また、CICに登録されている信用情報は、情報の種類ごとに以下の期間登録され、期間が過ぎた情報は自動的に抹消されます。

保有期間:照会日より6ヶ月間

借入金額や借入本数が多すぎる

年収に比べて借入金額が高い状態や、借入本数が多い場合は審査落ちの原因になります。

とくに消費者金融は総量規制の対象なので、年収の3分の1を超える貸付は認められません。

総量規制については、次の章で詳しく解説します。

総量規制とは年収の1/3を超える貸付を禁止する法律

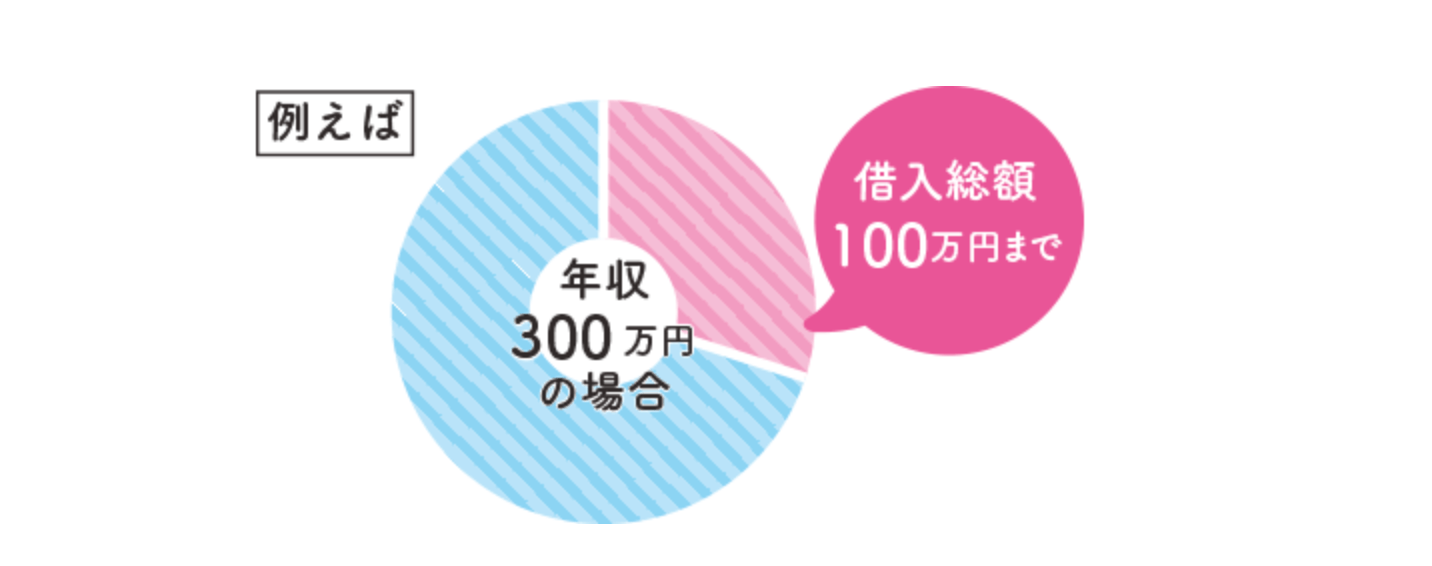

総量規制とは、貸金業社は年収の3分の1を超える貸付をしてはいけないという法律です。借りすぎ防止を目的として、貸金業法で定められています。

例えば年収が300万円の場合、貸金業者から借入可能な限度額は100万円です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

なお貸金業者とは、お金の貸付を専門に行っている業者です。具体的には消費者金融やクレジットカード会社が該当します。

- 総量規制の対象:消費者金融、クレジットカード会社など

- 総量規制の対象外:銀行や信用金庫、信用組合、労働金庫など

ただし、総量規制の対象外の金融機関だからといって、上限なしで借りられるわけではありません。

過度な借入と判断されれば審査に落ちる可能性があります。

中小消費者金融でも審査に落ちないカードローンはない

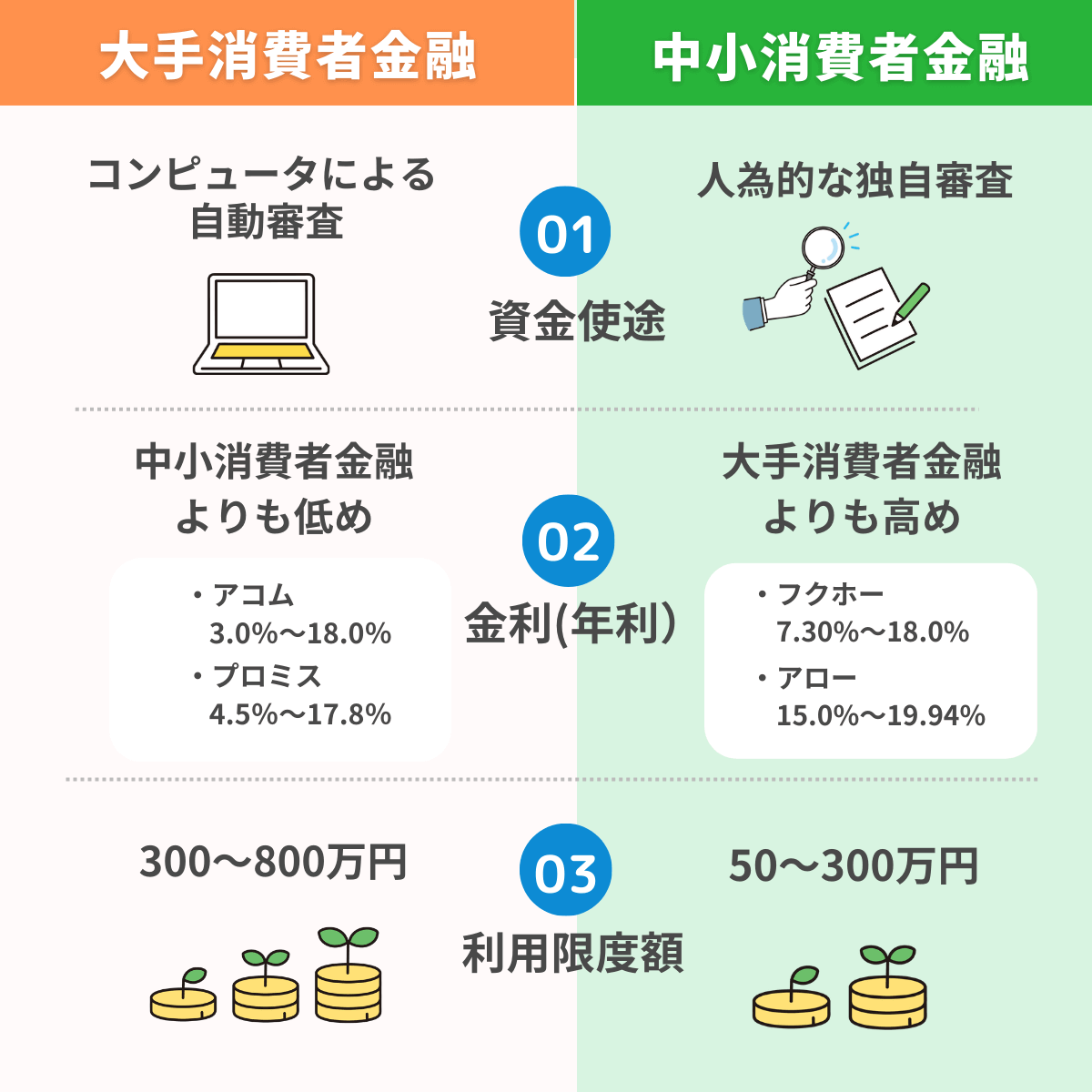

大手消費者金融の審査が不安な方は、中小消費者金融も検討しましょう。

ただし中小消費者金融の審査は、絶対に落ちないというわけではありません。中小消費者金融と大手消費者金融の審査の違いを解説します。

中小消費者金融と大手消費者金融との審査の違い

※実際の利用限度額は申込者の返済能力に応じて決定されます。希望額を必ず借りられるわけではありません。

中小消費者金融とは、アイフルやプロミスといったCMで見るような知名度の高い大手消費者金融と比べて、規模が小さい貸金業者です。

- セントラル

- フクホー

- アロー

- ベルーナノーティス など

中小消費者金融と大手消費者金融では、審査基準が異なります。

大手消費者金融がメインとしているターゲット層は、初めてお金を借りる人です。そのため、既存の借入状況によって審査落ちすることもあります。

その一方で中小消費者金融は、既存の借入がある場合でも、大手と異なる審査基準を用いて評価してもらえます。

しかし、中小消費者金融なら誰でも審査に通過する、ということはありません。

決して甘い・緩い審査が行なわれているわけではないため、返済能力が低すぎる場合は審査落ちします。

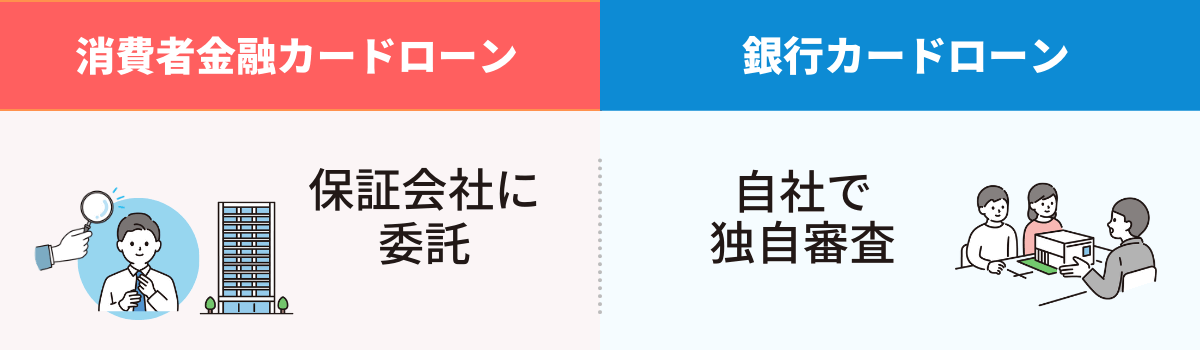

消費者金融おすすめランキング【2024年最新】大手から中小まで人気の券種を比較消費者金融と銀行では審査を行う機関が違う

消費者金融と銀行では、審査を実施する機関に違いがあります。

- 銀行:保証会社に委託して審査

- 消費者金融:自社で独自に審査

銀行は大手・地方を問わず、カードローンの審査業務を自ら行っていません。審査は保証会社に委託しています。

銀行カードローンは「保証会社による保証を受けられる方」を借入条件にしているので、保証会社の承認を得られなかった場合は融資を受けられません。

その反面、消費者金融は審査業務を自社で完結しているのが特徴です。

銀行に比べて消費者金融の審査難易度が低いのは、審査をしている機関の違いが関係しています。

ネット銀行カードローンの申し込み条件は?審査は甘い?

「なるべく低金利で借りたい」「窓口に出向くのが面倒」という方は、ネット銀行カードローンがおすすめです。

消費者金融に比べて金利が低く、WEB上ですべての手続きが完結するため、利便性の高さに魅力があります。

ネット銀行は都市銀行や地方銀行に比べて気軽に申し込めるイメージがありますが、甘い審査が行われているわけではありません。

主なネット銀行カードローンの金利と申込条件を比較してみました。

ネット銀行カードローンの金利と申し込み条件を比較

次の章で紹介するおすすめのネット銀行カードローンの、金利と申込条件は以下のとおりです。

| ネット銀行 | 金利 | 申込条件 |

|---|---|---|

| 楽天銀行 | 1.9%~14.5% | ・満年齢20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

| オリックス銀行 | 1.7%~14.8% | ・満20歳以上69歳未満の方 ・原則、毎月安定した収入のある方 ・日本国内に在住の方(外国籍の方は、永住者または特別永住者の方) ・オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方 |

| auじぶん銀行 | 1.48%~17.5% | ・満20歳以上70歳未満の方 ・安定継続した収入のある方(自営、パート、アルバイトを含む) ・保証会社であるアコム(株)の保証を受けられる方 ※外国籍の場合は永住許可を受けている方が対象 |

とくに金利が低いのは楽天銀行です。上限金利・下限金利どちらも消費者金融に比べて低いので、返済負担を抑えられます。

オリックス銀行とauじぶん銀行も、下限金利が低めです。

上限金利は楽天銀行ほどではありませんが、18%を上限金利にしている消費者金融に比べると低く、17%台に設定されています。

また、申込条件は3社すべてが似通っており、いずれも安定収入を条件にしています。

そのため、収入に継続性がないと審査落ちの原因となりますが、今回紹介する3社はパート・アルバイト勤務の方も申込の対象です。

おすすめのネット銀行カードローン

ネット銀行カードローンを選ぶなら、以下3社がおすすめです。それぞれの特徴を紹介します。

- オリックス銀行

- auじぶん銀行

オリックス銀行カードローンなら保証付き!長期借入でも安心

| オリックス銀行 | ||

|---|---|---|

| 金利(実質年利) | 年1.7%~14.8% | |

| 審査時間 | ‐ | |

| 融資スピード | ||

| 最高利用限度額 | 800万円 | |

| 無利息期間 | 30日間(契約日の翌日から) | |

| WEB完結 | 可能 | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 可能 ※満20歳以上で安定収入がある場合のみ |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00~18:00 土日祝・12/31~1/3休 0120-890-693 |

|

| 自動契約機 | なし | |

- オリックス銀行の口座開設不要

- 審査通過後、PayPay銀行口座なら土日祝日でも即時融資(振込融資)

- 提携ATMの利用手数料が無料

- ガン保障付きプランも選択可能

オリックス銀行カードローンはWEBから24時間申込でき、口座開設の必要はありません。借入方法は以下の2種類です。

- 振込融資(パソコンやスマホ、電話)

- 提携ATM

振込融資はPayPay銀行の口座を設定することで、平日はもちろん土日・祝日も即時融資が可能です(受付時間は0:15~23:50)。

提携ATMは全国に10万台以上あり、利用手数料は無料です。すべての提携ATMで1,000円単位で借入できます。

また、ガン保障特約付きプラン「Bright」を選べるのが珍しい特徴です。

こちらのプランを選ぶことで、死亡・高度障害またはガンと診断されたときに、借入残高が0円になります。保険料はオリックス銀行の負担で、金利の上乗せはありません。

auじぶん銀行カードローンは最大年0.5%金利優遇

| auじぶん銀行カードローン(じぶんローン | ||

|---|---|---|

| 金利(年利) | 通常 | 年1.48%~17.5% |

| 誰でもコース | 年1.38%~17.4% | |

| 借り換えコース(※) | 年0.98%~12.5% | |

| 審査時間 | 最短当日 | |

| 借入限度額 | カードローンau限定割 誰でもコース | 10万円以上800万円以内 |

| カードローンau限定割借り換えコース | 100万円以上800万円以内 (※注)限度額は100万円の場合のみ |

|

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | ||

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 平日9:00~20:00 土日祝9:00~17:00 (年末年始を除く) 0120-926-800 |

|

| 自動契約機 | なし | |

※2 事前審査結果ご確認後、本審査が必要となります。 新規契約のご融資上限は、本審査により決定となります。

※3 当行所定の審査により決定いたします。

※借り換えコース

■通常:1.48%~17.5%

■カードローンau限定割 誰でもコース:1.38%~17.4%

■カードローンau限定割 借り換えコース:0.98%~12.5%

※借り換えコースは、auじぶん銀行の借入金含め、審査結果で借入可能上限額(限度額)100万円以上となった場合に適用。

※審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

- au IDを持っていれば最大年0.5%金利優遇

- auじぶん銀行の口座は当日もしくは翌日振込

- ATM利用手数料が無料

- 利用明細書の郵送がない

auユーザーならauじぶん銀行カードローンがおすすめです。au IDを保有していれば、最大年0.5%の金利優遇を受けられるからです。

通常の金利は年1.48%~17.5%ですが、優遇後は以下の範囲内で金利が決定します。

- 誰でもコース:年1.38%~17.4%

- 借り換えコース:年0.98%~12.5%

(※注)限度額は100万円の場合のみ

借入方法は振込(WEBで手続き)と提携ATMの2種類です。審査通過後、振込の場合はauじぶん銀行の口座を設定すると、最短当日もしくは翌日に入金されます。

提携ATMはコンビニATMや三菱UFJ銀行、ゆうちょ銀行が対象です。ATM利用手数料はかからず、1,000円から借入できます。

利用明細書は郵送されずWEB上で確認する仕組みなので、家族にバレるのを防げるでしょう。

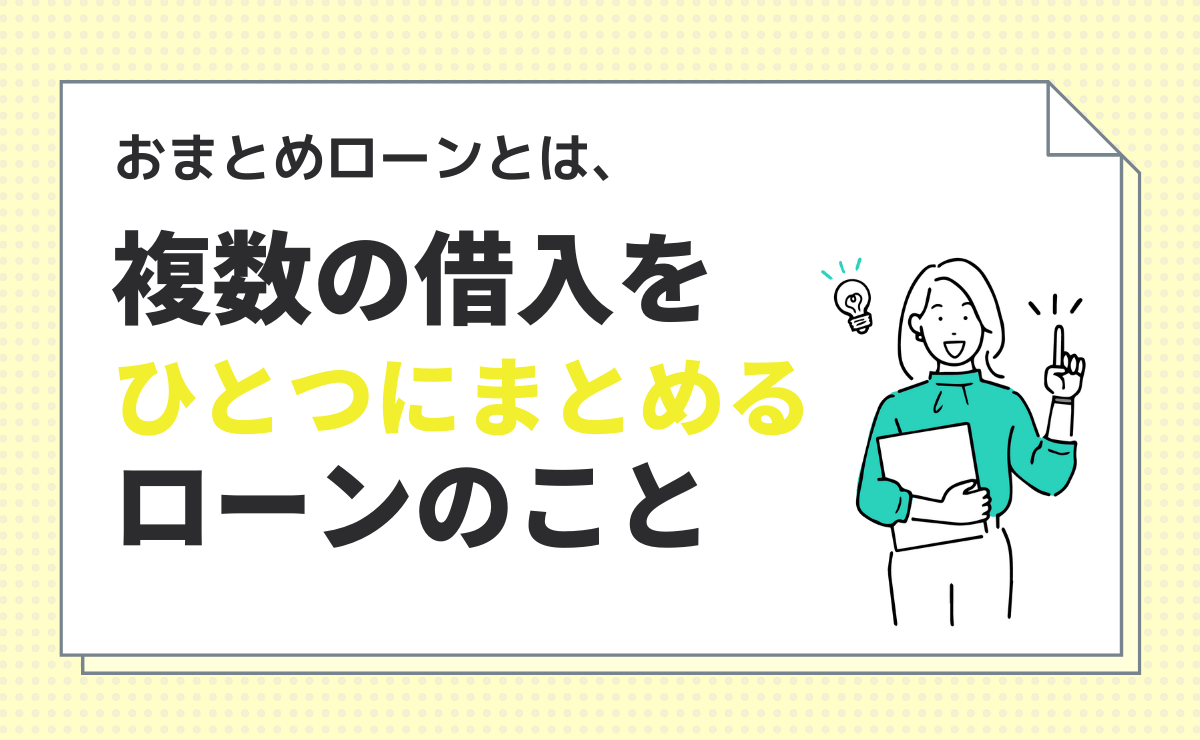

複数社から借入がある人はおまとめローンを検討しよう

おまとめローンとは、複数社からの借入を1本にまとめられるローンです。

おまとめローン専用の商品を利用するか、カードローンやフリーローンをおまとめ目的として利用する方法があります。

おまとめローンの仕組みや、利用するメリット・デメリットを解説します。

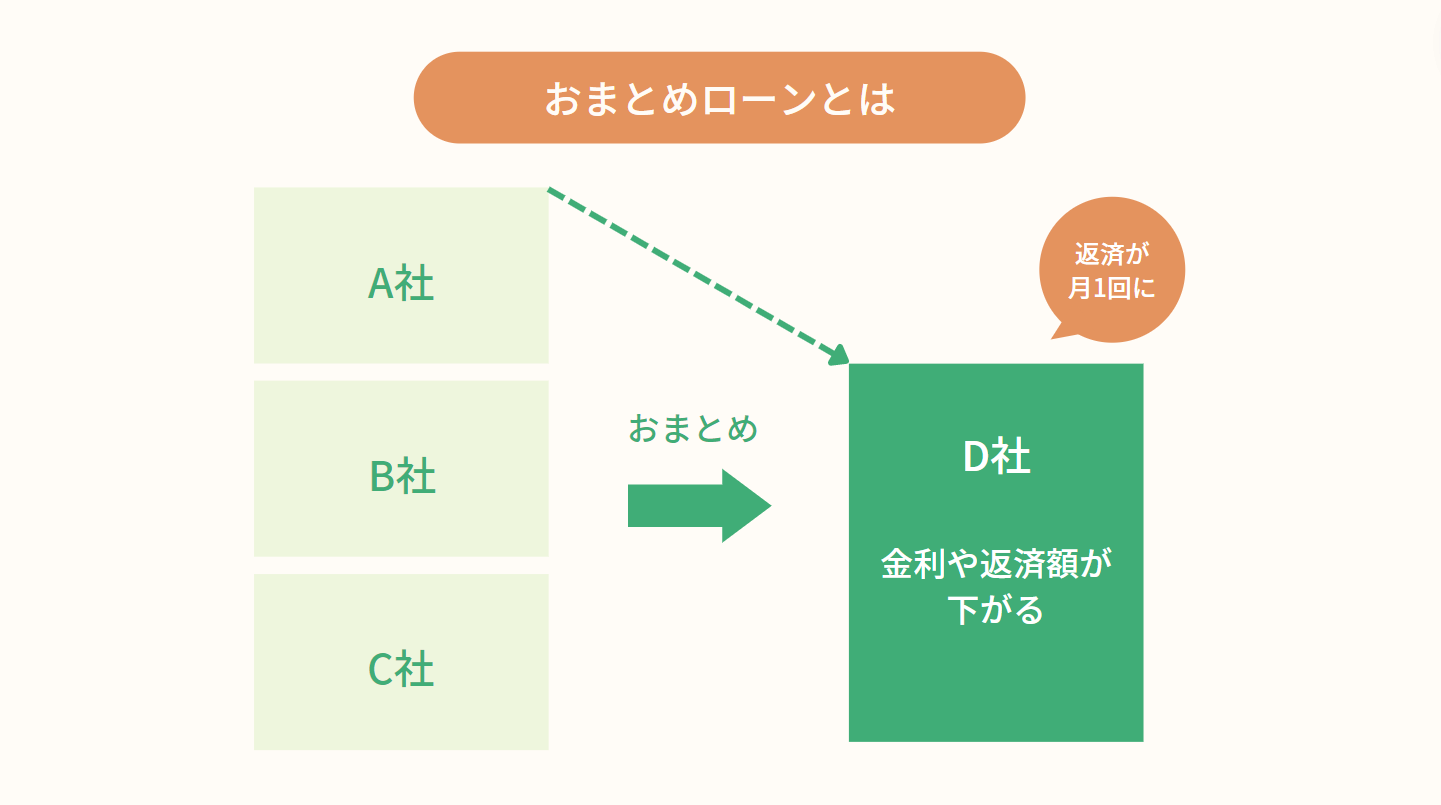

おまとめローンのおすすめ比較15選|審査に通りやすい低金利ローンは?おまとめローンの仕組み

おまとめローンは、新規で借りたローンで複数の既存ローンを完済し、その後は新規で借りたローンの返済だけ行います。

例えば現在A社・B社・C社から借入しており、D社でおまとめローンを利用する場合は、以下の流れで進めます。

- A社・B社・C社の借入残高の合計額をD社から借入

- D社で借りたお金でA社・B社・C社のローンを完済

- その後はD社の返済だけ行う

おまとめローンは多重債務者の救済を目的としていることもあり、上記で解説した総量規制の例外とされている借入方法です。

そのため、消費者金融などの貸金業者からでも年収の3分の1を超えて利用できる場合があります。

おまとめローンのメリット

おまとめローンの主なメリットは以下の2つです。

- 返済の管理が容易になる

- 毎月の返済額や利息の総額を抑えられる

複数社からの借入は、それぞれ返済日・返済金額・返済口座などが異なります。管理が複雑になるため、入金のし忘れで残高不足になり、延滞してしまリスクがあります。

おまとめローンで1本化すれば、その後はその1本だけに集中できるため、管理しやすくなります。

また、既存ローンよりも低金利のおまとめローンを利用できたり、返済期間を延長できたりすれば、毎月の返済額やトータルで支払う利息が軽減できます。

おまとめローンのデメリット

おまとめローンには以下のデメリットがあります。

- 毎月の返済額や利息の総額が上がる可能性もある

- 追加融資に対応できないことがある

おまとめローンの金利が既存ローンよりも高い場合、逆に毎月の返済額や利息の総額が増えるおそれがあります。

また、おまとめローン専用の商品の場合は、あくまでもおまとめを目的としているため、追加融資に対応していません。

追加融資を検討している場合は、カードローンでおまとめするのがおすすめです。カードローンなら極度額の範囲内で自由に借入できます。

「カードローン審査甘い」はヤミ金のため注意

ここまで解説したように、審査の甘いカードローンはありません。もし甘い審査が行われている場合、その業者はヤミ金(闇金)である可能性があるでしょう。

ヤミ金に関わると違法な高金利で貸付されたり、返済が滞ったときに悪質な取り立てをされたりなど、多くのトラブルを招きかねません。

ここではヤミ金の見分け方や、トラブル時の対処法を解説します。

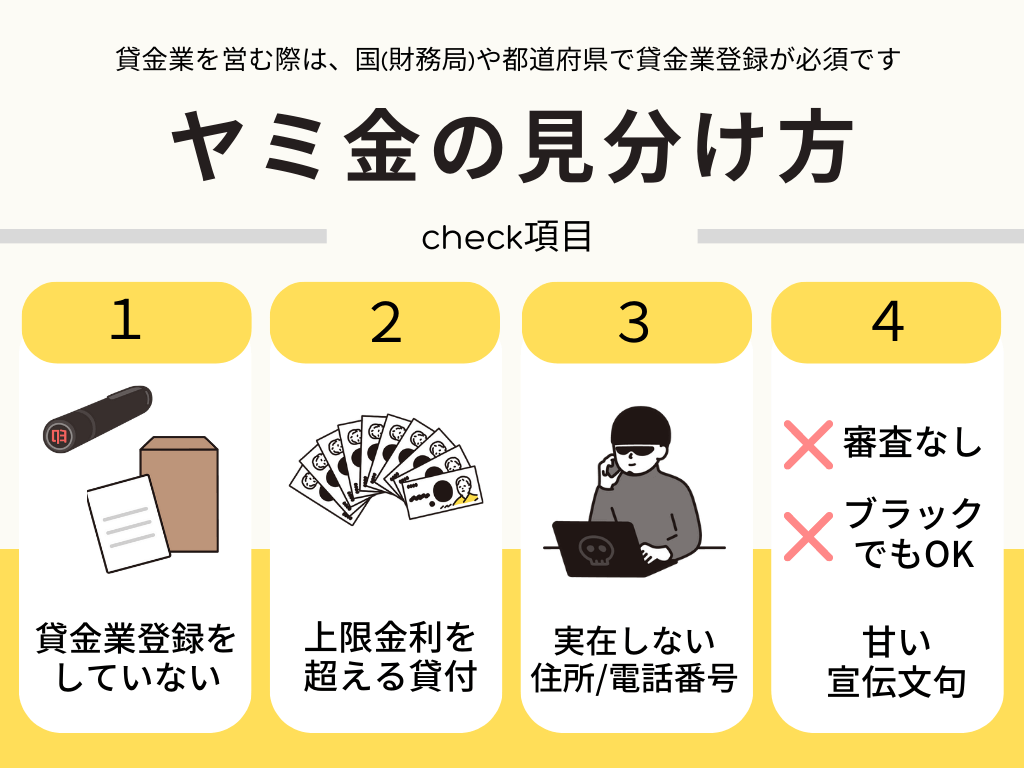

ヤミ金の見分け方は

そもそもヤミ金とは、貸金業法で義務付けられている「貸金業登録」をせずに貸金業を営んだり、登録の有無に関わらず不当に高い金利で貸付を行ったりする業者を指します。

ヤミ金の主な見分け方は以下のとおりです。

- 貸金業登録をしていない

- 上限金利を超える貸付をしている

- 固定電話や住所の記載がない

- 甘い宣伝文句を掲げている

貸金業登録をしていない

貸金業を営む際は、国(財務局)や都道府県で貸金業登録が必須なので、未登録の場合はすべて闇金です。

金融庁が公表している全国の貸金業者数は1,580社(令和4年3月末)。

登録しているかどうかは、金融庁の「登録貸金業者情報検索サービス」で調べられます。

「貸金業登録番号」を入力してもヒットしない場合は、ヤミ金の可能性が高いでしょう。疑わしい場合は、財務局や都道府県の貸金業担当課に問い合わせてみるのも手です。

お金を借りる方、借りている方へ【借入れに関する注意喚起】

【無登録業者に関する注意喚起】

上限金利を超える貸付をしている

貸金業者が顧客に融資する際、「利息制限法」という法律で上限金利が以下のように定められています。

| 融資額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

上限金利を超える貸付を行っている場合は、ヤミ金に当てはまります。

固定電話や住所の記載がない

ヤミ金は足がつくのを防ぐために、店舗を持たずに営業していることがあります。

企業のWEBサイト上に固定電話ではなく携帯電話の番号が記載されている、住所の記載がない、住所の記載はあるが実在しない場合は、ヤミ金を疑うべきです。

甘い宣伝文句を掲げている

正規業者の場合は、しっかりと審査を行い返済能力を確かめたうえで融資をします。

そのため、「審査なし」「無条件で融資」「金融ブラックでもOK」など、甘い宣伝文句を掲げている業者はヤミ金の可能性大です。

ヤミ金トラブルの悩み・解決先

ヤミ金の被害に合ってしまった場合、1人で悩むのではなく専門の相談窓口に問い合わせるのが解決の近道です。

主な解決先は以下のとおりです。

- 警察

- 国民生活センター(消費生活センター)

- 貸金業相談・紛争解決センター

- 司法書士・弁護士

審査甘いカードローンに関するよくある質問

無職でも審査に必ず通るカードローンはありますか?

専業主婦でも審査に通るカードローンはありますか?

銀行カードローンは即日融資に対応していますか?

カードローンの即日融資は土日でも可能ですか?

自分に適した金融機関を選択しよう

カードローンの審査や、大手消費者金融の審査通過率などについて解説しました。

最後に本記事の要点をチェックしましょう。

- 審査の甘いカードローンはない

- 審査の重要項目は安定収入・属性・借入状況など

- 貸金業者は年収の3分の1を超える融資を行わない

- 審査通過率が高めなのはプロミス・アコム

- 大手・中小消費者金融は審査基準が異なる

- おまとめローンは複数社の借入を1本化できる

即日融資対応やネット銀行であっても、審査の甘い・緩いカードローンはありません。

無条件で融資する業者はヤミ金なので、甘い宣伝文句に誘われないようにしましょう。

低金利を望んでいるなら銀行が向いていますが、審査が不安な方には比較的審査難易度が低めの消費者金融カードローンがおすすめです。

消費者金融にも大手・中小と種類が多いので、金利や審査通過率、融資スピードなどを比較して、自分に適した金融機関を選んでくださいね。