2020.07.06 更新

最近「老後を迎えた時に、年金だけでは生活資金が不足してしまう」という話題をよく聞くようになったなと思うんです。

そうですよね。2019年には「老後2000万円問題」がニュースでも大きく取り上げられていましたね。

私たち夫婦も、あのニュースをきっかけに個人年金に加入するか検討しはじめたのですが、友人夫婦から「個人年金保険よりiDeCoの方がいいよ。」と言われて。でも、どちらもあまり詳しくないので違いも分からず悩んでいるんです。

個人年金保険もiDeCoもそれぞれメリット・デメリットがあります。それに、絶対にどちらかに絞らないといけない、ということはないんですよ。それぞれの特徴について詳しくご説明いたします。

1.「個人年金保険」とは?

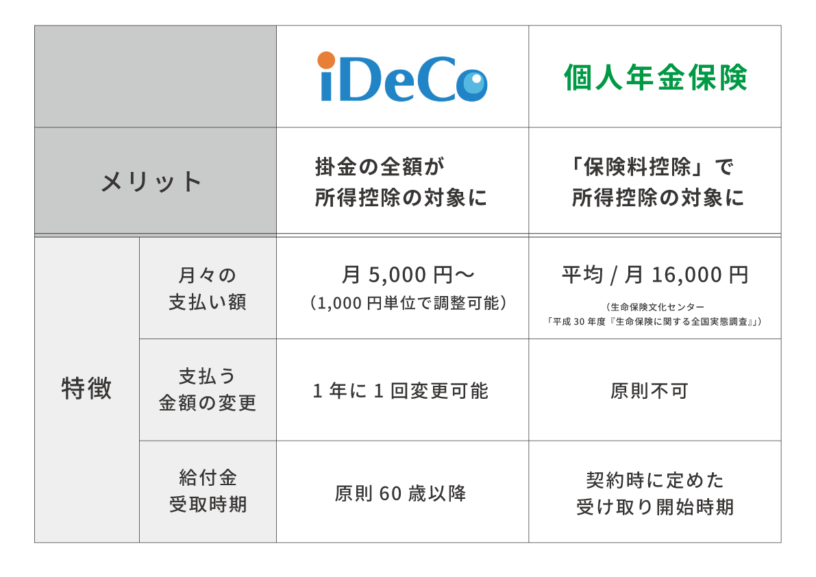

個人年金保険とは、公的年金(国民年金・厚生年金)や企業年金などでは不足してしまう老後生活資金を、自分で用意することを目的とした私的な年金保険のことです。

契約時にあらかじめ受給開始時期を設定することができ、定めた受け取り期間中、毎年一定額の年金を受け取ることができます。

一般的に、個人年金の受給を開始するのは60歳・65歳から、受け取り期間は5年・10年・15年と区切られているものから一生涯受給が可能なものまで、さまざまな保障内容の個人年金保険が存在しています。

◆個人年金保険に加入するメリット

① 計画的に老後資金を用意できる

一つ目のメリットは、確実に老後資金のための積み立てができるということ。

個人年金保険は途中で解約してしまうと、払い込んだ保険料に対して元本割れしてしまうリスクがあります。

つまり、半ば強制力を持って保険料を支払い続けることで、老後資金を確実に準備することができる仕組みであるともいえます。

銀行口座の預金でお金を貯めることもできますが、ついつい途中で少しずつ引き出してしまう…。

そんな方は、個人年金保険を利用する方が計画的に老後資金を準備できるでしょう。

② 「個人年金保険料控除」で節税効果も

個人年金保険に加入すると一般生命保険料控除とは別枠で「個人年金保険料控除」を受けることができます。

1年間で支払った保険料の金額に応じて、所得税や住民税が安くなり、節税効果が期待できます。

将来のために貯蓄しながら節税もできることが、個人年金保険加入のメリットの一つです。

◆個人年金保険のデメリット

①途中解約すると元本割れする可能性も

一つ目のメリットでご紹介したように、個人年金保険は途中で解約してしまうと、戻ってくる解約返戻金が払い込んだ保険料に対し下回る、「元本割れ」するリスクがあります。

そのため、保険料払込期間中に、家計の事情などで支払いの継続が難しくなってしまい解約をしてしまうと、損をする可能性も考えられます。

②ローリスク・ローリターンな商品である

現在は、超低金利時代といわれ貯蓄性のある保険商品も金利は高いとは言えません。

個人年金保険も利率は低く、ハイリターンは見込めないでしょう。

ただし、株などに代表されるハイリスクハイリターンなリスク投資ではなく、元本を保証しつつ着実に積み立てができるという点では、個人年金保険の加入はおすすめです。

2.「iDeCo」とは?

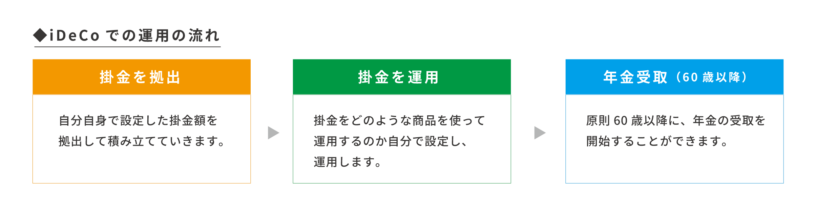

iDeCoとは「個人型確定拠出年金」のことで、加入者が自分自身で掛け金を運用しながら積み立てていく年金制度のことをいいます。

加入者が60歳になるまで掛金を支払い、60歳以降に給付金の受け取りが開始します。

※「確定拠出型年金」には企業型のものもあります。詳しくは『確定拠出年金とは?年金や一時金の受け取り方法を知っておこう!』をご覧ください。

上限はありますが掛金をいくらにするのか、どのように運用するのか、そしてどのような方法で年金を受け取るのかを比較的自由に設定することができるのが特徴です。

iDeCoにはどのような人が加入できるの?

iDeCoでは、どの職業に就いているかによって掛金の拠出限度額(上限)などが変わります。

① 自営業やフリーランスの方(第1号被保険者)

◦加入資格

・20歳以上60歳未満

・農業者年金に加入していない

◦拠出限度額

年間816,000円(月額68,000円)

② 会社員や公務員の方(第2号被保険者)

◦加入資格

・60歳未満

・厚生年金の被保険者

◦拠出限度額

・会社に企業型年金がない方…年間276,000円(月額23,000円)

・企業型確定拠出年金に加入している方…年間240,000円(月額20,000円)

・企業型確定拠出年金と確定給付年金に加入している方…年間144,000円(月額12,000円)

・確定給付年金に加入している方…年間144,000円(月額12,000円)

・公務員の方…年間144,000円(月額12,000円)

③ 専業主婦(主夫)の方(第3号被保険者)

◦加入資格

・20歳以上60歳未満

◦拠出限度額

・年間276,000円(月額23,000円)

iDeCoの掛金はどのように設定するの?

それでは、それぞれの拠出限度額なかでどのように掛金を設定するのでしょうか。

iDeCoは、月額5,000円の掛金から手軽に始めることができます。

5,000円以上の掛金を掛けたい場合は、1,000円単位で設定することができます。

掛金の支払いは、加入者の本人口座から「引き落し」、または勤め先企業の「給与天引き」を選択することができます。

もしも掛金の支払いが厳しくなった場合は、一時休止させることができ、ご自身のタイミングで再開できます。

また、掛金の金額は1年に1回だけ変更することも可能です。

比較的自由度をもって、積み立てを継続させることができるのもiDeCoの特徴の一つといえます。

掛け金の運用方法は?

iDeCoの掛金は、自分自身で運用しながら積み立てていきます。

iDeCoを運営するそれぞれの運営機関の商品ラインナップの中から、運用商品を選択し、掛金のうち何割をどの商品に充てるのか、1%単位で配分することができます。

自身での選択や配分が難しい場合は、運営機関が指定する商品にお任せすることも可能です。

運用商品を選ぶ際は、それぞれの商品の特徴、どれほどのリターンが見込めるのか、想定されるリスク等をしっかり把握しておきましょう。

給付金の受け取り方法は?

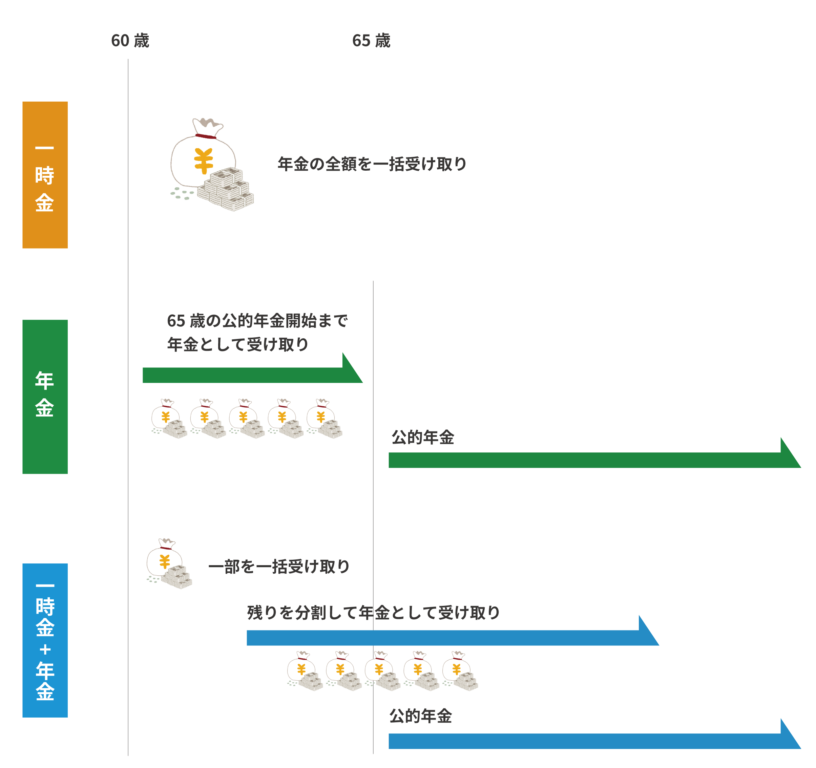

iDeCoの給付金は、60歳以降になると受け取りを開始することができます。

受け取り方法は主に3つで、「一時金」「年金」「一時金+年金の併用」に分けられます。

また、どの受け取り方法でも、給付金が一定の金額内の場合は所得税控除や非課税など、節税効果を受けることが可能です。

◆iDeCoに加入するメリット

①積立時に所得税と住民税を軽減することができる

個人年金保険の「個人年金保険料控除」と似た仕組みで、iDeCoでも節税効果を期待することができます。

iDeCoの場合は、毎月の積立額に応じて控除額が定められます。

積立の掛金が多いほど所得控除額も大きくなりますが、iDeCoの掛金には勤め先の職業によって拠出限度額が設定されているため、それぞれの限度額範囲内に応じた控除となります。

老後のための積み立てをしながら節税効果もできる、という点ではiDeCoも個人年金保険と同じメリットがあります。

②掛金の運用益が「非課税」

例えば、株式の運用で運用益が出た場合、運用益に対して20.315%(所得税15.315%、住民税5%)の税金を支払います。

しかし、iDeCoでは運用益に対する課税がありません。

そのため、もしも運用益として100万円の利益が出た場合、株式であれば約20万円の税金を支払うことになりますが、iDeCoの場合は100万円全額を自身で受け取ることが可能です。

このような運用益に対する税金が非課税となることもiDeCoの大きなメリットといえるでしょう。

◆iDeCoのデメリット

①60歳になるまで積立金を引き出せない

iDeCoで積み立てたお金は、原則60歳になるまで引き出すことができません。

iDeCoは老後の生活資金として活用することが目的とされている制度です。

そのため、自身で積み立てているお金ではありますが途中で自由に引き出すことはできず、60歳まで積み立て続ける仕組みになっています。

また、iDeCoに加入した時期が50歳以降(加入期間が10年未満)の場合、受け取り開始時期がさらに後ろ倒しになります。

50歳を過ぎてから、iDeCoへの新規加入を検討されている場合は少し注意が必要です。

②iDeCo専用の口座には維持手数料がかかる

iDeCoを始めるときには、株式などと同様に専用の口座を開設する必要があります。通常の預金口座では維持費用はかからないのですが、この専用口座には開設の手数料と維持費の手数料を支払わなければいけません。

口座開設にかかる手数料は、どこの金融機関を利用しても一律2,829円なのですが、維持手数料は金融機関によってそれぞれ異なり、基本的には各金融機関で月額171円~629円の手数料が設定されています。(2020年7月時点)

掛金を拠出する頻度は毎月、年に2回、年に1回から選ぶことができますが、なるべく手数料を払いたくないという方はできるだけ少ない回数で拠出することをおすすめします。

3.「個人年金保険」と「iDeCo」どっちのほうが良い?

ここまでで個人年金保険とiDeCoの特徴、メリット・デメリットについてご説明しました。

ここからは、実際に加入を検討する際、それぞれの商品にはどういった人が向いているのかを見てみましょう

◆個人年金保険が向いている方

個人年金保険は、確実に老後資金を準備しておきたいという方や、退職から公的年金受給開始までの生活資金が心配な方におすすめです。

大きなリターンはありませんが、着実に老後資金を積み立てておくことができます。

また、自営業の人にも個人年金保険はおすすめです。サラリーマンと違い、自営業や個人事業主の方は厚生年金と退職金を受け取ることが出来ません。

この不足分を補うために、節税しながら確実性をもって老後の準備ができるという点で、個人年金保険が向いているといえるでしょう。

◆iDeCoが向いている方

iDeCoは投資に関する知識がある人、多少のリスクがあっても大きなリターンを得たいと考えている人におすすめです。

もちろん、運用知識に自信がない場合は運営会社に投資先を設定してもらうこともできますが、責任をもって投資先や配分を決めるためにも投資に関する知識をある程度身に付けておく必要があるでしょう。

同じ投資といっても、株式で資金を運用するよりiDeCoでは節税効果が期待できます。

現在の生活資金に余裕がある方はぜひiDeCoで節税しながら老後資金を準備してみてはいかがでしょうか。

4.「個人年金保険」と「iDeCo」を併用することも検討してみては

個人年金保険、iDeCoに向いている人についてご説明しましたが、この二つを併用することも可能です。

税金の控除についても個人年金保険は「生命保険料控除」、iDeCoは「小規模企業共済等掛金控除」の対象となり、それぞれ重複していないのでどちらも節税効果を期待することができます。

ただし両方に加入すると、その分支払う掛金や保険料も高くなります。

そのため、年収が高く現在の生活資金に余裕があり、60歳まで支払い続けても家計が圧迫されないという方は、よりゆとりある老後を送れるよう併用を考えてみてもいいかもしれません。

5.まとめ

いかがでしたでしょうか。

老後の生活資金を準備するための手段として「個人年金保険」、「iDeCo」の特徴をご紹介しました。

どちらも加入を検討する場合は、それぞれのメリット・デメリットもしっかりと把握しておくことが重要です。

保険テラスでは、保険に関する知識だけでなくiDeCoのような積立に活用できる各種制度について把握しているスタッフが多く在籍しております。

ぜひ、保険テラス公式ホームページで公開しているマイスター制度で「積立・資産形成」分野を得意とするスタッフへ、お気軽にご相談くださいませ。

保険テラスは全国に保険やお金にまつわるご相談ができる窓口を展開しております。

まずは保険の基本的な知識のご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

WEB予約は24時間受付中です。

みなさまの保険の相談パートナーとしていつでも頼りにして下さい。

お話しできる日を楽しみにお待ちしております。