2019.11.26 更新

*この記事のポイント*

●まずは、マイホーム購入で叶えたいライフスタイルを考えましょう。

●ローンを組む際には、月々どれくらいのペースなら返済可能かを検討しましょう。

●住宅ローンを組んでいる方は、借り換えや繰上げ返済についても考えてみましょう。

マイホームの購入は、人生で最も高い買い物と言われています。

マイホームを持っている世帯は、30歳代で47.9%、40歳代で63.5%(金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(平成28年)より)となっており、多くの方が30~40歳代にマイホーム購入を検討するようです。

そこで今回は、マイホームを購入する際に考えたいポイントについてまとめました。

1.あなたは賃貸派?それとも持ち家派?

マイホームを検討する際に、賃貸と持ち家のどちらの方がおトクなのか、気になる方もいらっしゃるのではないでしょうか。

まず、賃貸と持ち家では、それぞれどれくらいのお金が必要になるのか、見ていきましょう。

≪賃貸住宅の相場は?≫

賃貸住宅にかかるお金は、2LDK以上の部屋の場合、毎月の家賃の平均が約8万円、礼金・敷金が合計約2.2か月分となっています。

出典:公益財団法人 日本賃貸住宅管理協会 日管協総合研究所

仮に30歳から85歳まで家賃8万円を払い続けるとすると、8万円×12ヶ月×55年=約5,280万円が必要ということになります。

また、地域によって異なりますが、契約更新時に更新料の支払いが必要になることも。

更新料の相場は、家賃1ヶ月分となっています。

≪持ち家の相場は?≫

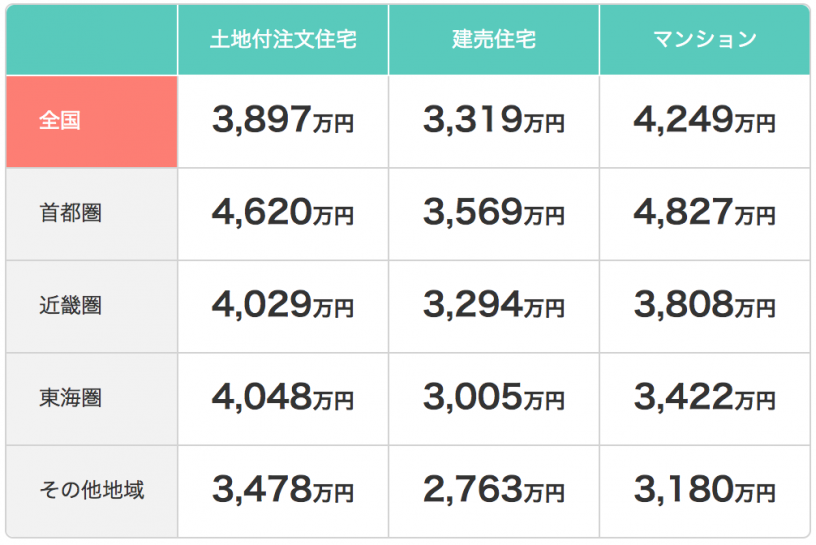

住宅購入にかかるお金は、土地付注文住宅の場合、平均が約3,900万円となっています。

住宅の購入価格に加え、毎月の管理費などの支払い(マンションなどの場合)、毎年の固定資産税の支払い、火災保険・地震保険の支払いなどの費用がかかってきます。

出典:住宅金融支援機構「フラット35利用者調査」(平成27年度)

≪持ち家の相場は?≫

賃貸と持ち家とでは、どちらがおトクかは購入するタイミングや物件、ライフプランによって異なります。

賃貸の一番のメリットは、転職や結婚など転居が必要になった時に気軽に住み替えができること。

一方、持ち家は住み心地を重視して自身の好きなようにリフォームなどができること、ローンの返済が終われば老後の家賃の支払いが必要ないことが主なメリットとして挙げられます。

たとえばマイホームを購入したいけれど、今後、仕事の都合などで転居をする可能性もあるという場合は、貸しやすく、売りやすい物件を購入するというような選択肢も考えられます。

マイホーム購入の際は、将来のライフプランや、どのように暮らしたいのかをイメージした上で、判断することをおススメします。

<賃貸の場合>

◎ メリット

・環境の変化に応じて住み替えをしやすい

・メンテナンス費用がそれほどかからない

× デメリット

・老後の住居用貯蓄が必要

<持ち家の場合>

◎ メリット

・好みの立地や間取りで、自分たちの好きなように変更できる

・ローン返済後、家賃の負担がなくなる

× デメリット

・固定資産税がかかる

・マンションの場合は、修繕積立金や管理費がかかる

・一戸建ての場合は、定期的なメンテナンス費用がかかる

2.ローンの返済は月々どれくらい?

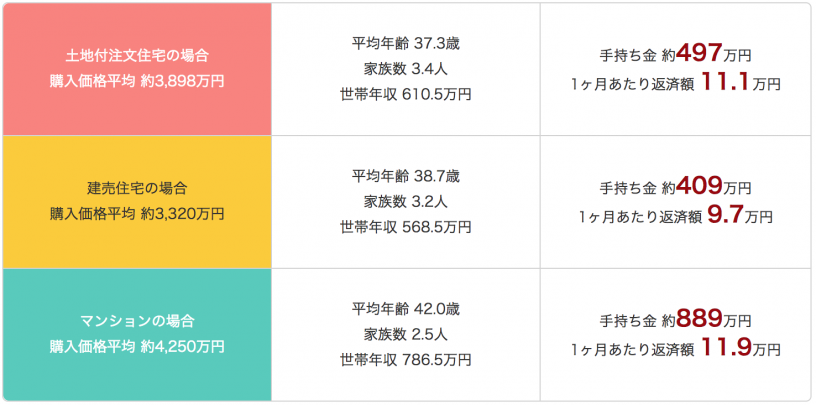

毎月の住宅ローンの返済額の平均は約10~12万円で、月収に占める返済額の割合は約21~23%が平均となっています。

≪住宅購入者の平均的な返済額・状況(「フラット35利用者・全国平均」)≫

出典:住宅金融支援機構「フラット35利用者調査」(平成27年度)

≪返済プランの目安を考えよう≫

住宅ローンを組む際には、月々の返済額だけでなく、返済期間も考慮することが大切です。

何歳まで働く予定なのか、働いている間にローンを繰り上げ返済するのかなど、長期的な見通しを考えておきましょう。

また、ローンの返済だけでなく、固定資産税や修繕積立金、駐車場代や火災保険等諸費用がかかり、思った以上に毎月の負担額がかさんでしまう可能性があります。

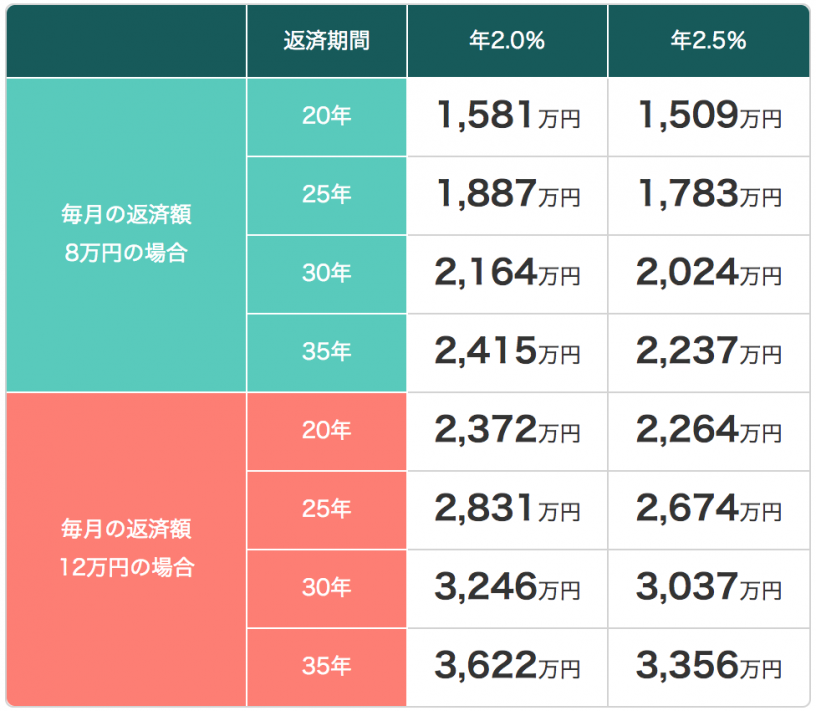

「銀行から借りられる額」ではなく「毎月無理なく返せる額」から考え、マイホームの予算を決めましょう。

≪毎月返済額から考える無理なく返せる借入金額(元利均等返済の場合)≫

3.ローンを組む場合の家計見直しのポイント

マイホームを購入すると、家計の状況も大きく変化します。

貯蓄の状況や、金利の変化などに合わせ、「借り換え」や「繰り上げ返済」を行うことで、支払い総額を圧縮することができます。

また、ローンを借りる際に、ほとんどの金融機関では「団体信用生命保険」への加入が義務付けられています。

現在加入中の生命保険と保障が重複したり、必要保障額以上の保障となっている可能性がありますので、どのような保障内容なのかをしっかりと確認し、無駄のないように見直しておきましょう。

住宅ローンの借り換え

「借り換え」とは、低金利の住宅ローンを新たに借りることで得た資金で、現在返済している高金利の住宅ローンを一括で完済する方法です。

住宅ローンの繰り上げ返済

「繰り上げ返済」とは、現在返済しているローン元金部分の一部や全部を返済することにより、返済期間の短縮や返済額の軽減をはかる方法です。

4.まとめ

マイホームの購入は、ご家族にとって大きなライフイベントです。

自身やご家族がどんな暮らしをしたいのか、今後のライフプランをしっかりと考えた上で、マイホーム購入にあたっては無理のない返済プランを立てるようにしましょう。

また、マイホーム購入時に見落としがちなのが、生命保険の見直しです。

マイホームを購入しローンを組んだ場合には、家計の見直しも定期的に行っていきましょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら