2024.03.18 更新

ポイント

●万が一のために備えるべきお金は、ご家庭によって異なります。

●備えるべきお金と、受け取れるお金を把握しておくことが大切です。

生命保険を検討するにあたり、まず考えるべきポイントは「何に備えるか」、そして「どれくらい備えるか」ということです。

一言で「備える」といっても、勤め先や家族構成によって必要な保障は異なります。

そこで今回のコラムでは、「万が一」が起こった際の、それぞれの家庭環境に応じた必要な保障の考え方についてお伝えします。

まずは「何がリスクになるか」を把握する

一般的に、人生の3大リスクと言われているのが「死亡」「病気やケガ」「老後(長生き)」です。最近ではこれに「介護」を足して4大リスクとも言われますが、いずれにせよ、これらは今後生きていくうえで大きなリスクとなります。だからこそ、問題が生じる前に事前に準備をしておくことが必要です。

しかし、必要な金額は家庭によっても様々。今回は、3つの家族パターンを例に、何にどれくらい準備が必要かを考えていきましょう。

リスクその① 万が一、一家の大黒柱が亡くなった場合…

3大リスクの中でもっとも心配なのは「万が一、一家の大黒柱が亡くなったら…」という事ではないでしょうか。

実際に一家の大黒柱が亡くなった場合、具体的にはどのようなお金が必要になるのか、まずは下記の3点について確認をしましょう。

その①遺族の今後の生活費

その②子どもの教育費

その③住宅ローン

≪ その① ご遺族の今後の生活費 ≫

まず、一番に考えるのは、遺された家族の生活費です。計算方法としては、子どもが独立するまでは、現在かかっている生活費の7割、子どもが独立してからは、現在かかっている生活費の5割掛けで考えるのが一般的です。

現在の生活費 ×子どもが独立するまでの年数× 0.7 × 12ヵ月 =・・・A

現在の生活費 × 平均寿命-子どもが独立したときの年齢× 0.5 × 12ヵ月 =・・・B

A + B = ご遺族の今後の必要生活費

≪ その② 子どもの教育費 ≫

生活費だけではなく、子どもの教育費も大きな出費です。さて、3家族それぞれで、これから子どもが中学・高校・場合によっては大学や専門学校に通う場合、どれくらい教育費がかかるのでしょうか。文部科学省によると、中学・高校・大学の教育費平均は、次の通りです。

文部科学省「令和3年度子供の学習費調査p.2」

文部科学省「国公私立大学の授業料等の推移」

文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果についてp.1」

に基づき弊社で作成

≪ その③ 住宅ローン ≫

生活費や教育費に加え、生きていくうえで必要になるのが住宅費です。まずは賃貸なのか、持ち家なのかによって大きな違いがあります。

賃貸だった場合・・・

借家人である夫が死亡した場合、その家の借家権は妻、または子どもに相続され、代わりに家賃を支払っていくことになります。

(借家人である妻が亡くなった場合も同様です。)

持ち家だった場合・・・

住宅を購入するにあたり、たいていの方が住宅ローンを組みます。

住宅ローンの借入の条件として、団体信用生命保険といわれる保険に強制加入する必要があり、加入者が死亡した場合には、遺族の住宅ローン返済が全額免除になります。

住宅ローンを組んだ場合、家賃がかからなくなるのでご遺族にとっても安心ですね。しかし、ここで注意したいのは、共働きご夫婦の場合です。住宅ローンは「夫名義」とするご家庭が多いですが、万が一妻が亡くなった場合には、残された夫はローンを払い続けなければなりません。共働きご夫婦の場合は、このようなリスクも考慮して、必要保障額を考えましょう。

また、このリスクを回避するため夫婦がそれぞれ個別に契約を結ぶ「ペアローン」というローンの組み方もあります。

万が一亡くなった場合の、もらえるお金を考える

生活費、教育費、住宅費・・・残されたご遺族が安心して生活を続けていくためには、莫大なお金がかかります。でも、ここで大きな助けになってくれるのが、遺族年金です。これから生活していくのに必要な金額から、受け取れる遺族年金を引いた額が、実際に「備えるべき」お金になります。

しかし、職業や子どもの人数によってトータルで受け取れる総額は大きく異なるため、ご自分のご家庭がどれくらい遺族年金を受け取れるのか、しっかりと把握することが重要です。

≪遺族年金の受給と年金額のめやす≫

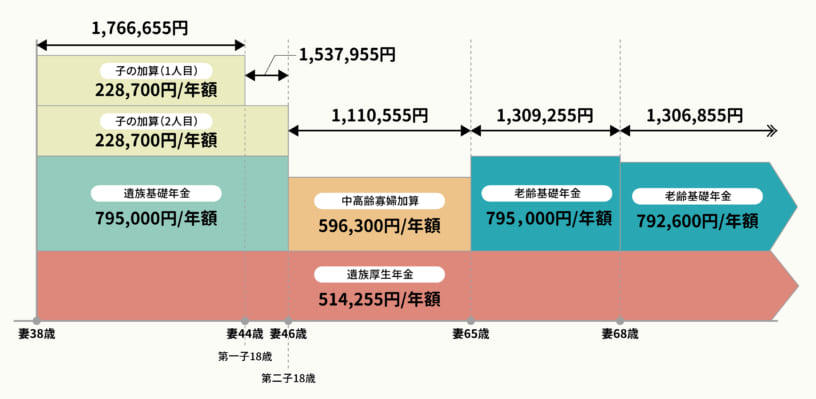

Aさん一家の場合

会社員・公務員の夫(40歳)と妻(38歳) 子ども(12歳)・(10歳)

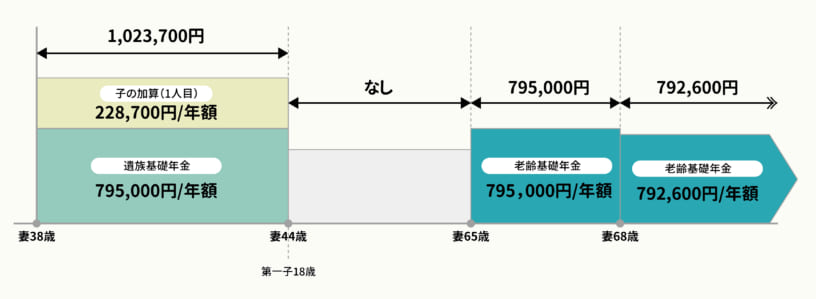

Bさん一家の場合

自営業の夫(40歳)と妻(38歳) 子ども(12歳)

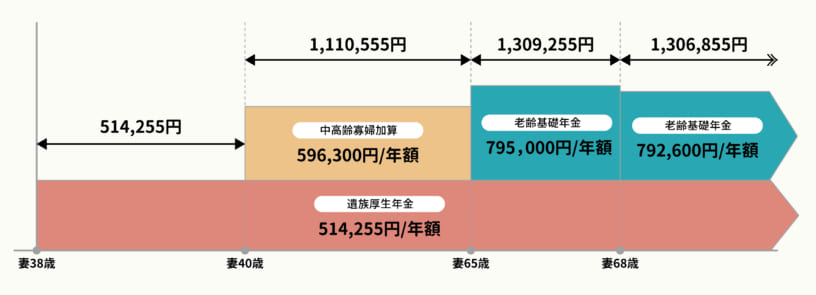

Cさん一家の場合

会社員・公務員の夫(40歳)と妻(38歳) 子どもなし

※2023(令和5)年度の年金額で計算

※国民年金への加入期間(うち、自営業者などの第1号被保険者として保険料を払った期間と免除された期間の合計)、結婚していた期間とも10年以上ある夫が死亡した場合、妻は60歳以降、65歳になるまで「寡婦年金」(夫が受け取るはずの老齢基礎年金の4分の3・年額で最高59.6万円)を受け取れることがあります。

【注】

(1)子供は18歳到達年度の末日までの子供の他に、20歳未満で1級・2級の障害状態にある子供も含む。

(2)「死亡当日、生計を維持されていた」と認められるためには、遺族の年収が850万円未満であることが必要。

(3)中高齢の寡婦加算は、末子の18歳到達年度末日に妻が40~64歳のときも加算される。

【計算条件】

(1)子どものいる妻の年齢は67歳以下として計算。

(2)遺族厚生年金は死亡した会社員・公務員などの平均標準報酬額を41.7万円、加入期間25年(300月)として計算(厚生年金加入中の死亡では加入期間が300月未満の場合、300月で計算される)。

(3)妻は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算。

(4)遺族厚生年金には経過的寡婦加算は含まない。

参照:生命保険文化センター「遺族年金の受給と年金額のめやす」

ご覧のとおり、自営業のご家庭は保障が手薄。今のうちからしっかり備えが必要です。

いかがでしたか?一言で「万が一のための保障」といっても、ご家庭の状況によって、備えるべき金額はそれぞれ。必要な金額をチェックして、元気な今のうちにしっかりと考えて準備しておきましょう。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。