2022.04.04 更新

会社から年末調整の案内があったのですが、「生命保険料控除証明書」を提出するようにと書いてあって。確かに保険会社から家に届いていたのですが、何かお金が返ってくるのでしょうか?

会社員の方は年末調整を行う時期ですよね。生命保険に加入している方は申請することで、生命保険料控除という控除を受けることができます。払いすぎた税金が還付金として返還されるので、絶対に申請するべきです。

へえー!私の場合いくら還付されるのかな…?ぜひ控除の仕組みから教えてほしいです!

かしこまりました!それでは生命保険料控除の仕組み、そして還付金の計算方法をご説明しますね!

*この記事のポイント*

●生命保険に加入している方は、生命保険料控除を受けることができます。

●生命保険料控除を受けることで、所得税と住民税を減らすことができます。

●支払った生命保険料をしっかりと申告して生命保険料控除を受けましょう!

10月に入ると、生命保険に加入している方に各保険会社から生命保険料控除証明書が届きはじめます。

初めて生命保険に加入し、「生命保険料控除って、なんだか難しそう…」と思っている方もいらっしゃるのではないでしょうか。

今回は、生命保険料控除とはどのような制度なのかをご説明します。年末調整や確定申告に向けて、生命保険料控除の基礎をしっかりと把握しておきましょう。

■ 目次

・1.生命保険料控除とは?

・2.生命保険料控除の対象になる保険って?

・3.生命保険料控除の還付金を計算してみよう

・4.まとめ

1.生命保険料控除とは?

「生命保険料控除」の基礎知識

生命保険に加入している方は、生命保険料控除を受けることができます。

生命保険料控除は所得控除のひとつで、支払った生命保険料に応じて一定の金額が所得金額から差し引かれる制度です。

そもそも「所得控除」とは、一定の条件にあてはまる場合に所得金額から一定の金額を差し引く税制制度のことを言います。納税者の中には、学生でありながら就業している人や死別で配偶者がいない人、また心身に障がいを抱えている人など、さまざまな個人的な事情を抱えています。そのような事情を踏まえ、個人の経済力を加味したうえで課税するために設けられているのが、所得控除の制度です。

所得金額から所得控除を差し引いたものを課税所得といい、この所得をもとに税金を計算するため、所得税や住民税の金額が軽減されるという仕組みです。

つまり、年末調整や確定申告で生命保険料控除の手続きを行うことで、税金の負担を軽くすることができるのです。

※年末調整の仕組みについては、こちらの『年末調整とは?対象者は必要書類の準備をしよう!』をご覧ください。

2.生命保険料控除の対象になる保険って?

生命保険料控除で対象となる保険は、種類によって3つに区分されています。

①一般生命保険料控除

生存または死亡について、一定額の保険金が支払われる保険の保険料が控除されます。

[該当する保険]

・終身保険

・定期保険

・養老保険 等

[対象となるための条件]

保険金を受け取る人が、契約者かあるいは配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)であること。

※財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象になりません。

② 介護医療保険料控除(平成24年1月1日以降に契約した保険のみ)

病気や怪我による入院・通院について、一定額の給付金が支払われる保険の保険料が控除されます。

[該当する保険]

・医療保険

・がん保険

・介護保険 等

[対象となるための条件]

保険金を受け取る人が、契約者かあるいは配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)であること。

※財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象になりません。

③ 個人年金保険料控除

個人年金保険料税制適格特約が付加された個人年金保険の保険料が控除されます。

個人年金保険料税制適格特約は、「特約」という名称がついていますが、付加することで保険料があがったり、保障内容が変わることはありませんのでご安心ください。

この特約を付けずに個人年金保険に加入した場合、一般生命保険料控除の対象となってしまい、別枠で控除を受けることができなくなってしまいます。

個人年金保険料控除の適用を受けたい場合は、加入時に必ず税制適格特約をつけることを忘れないようにしましょう。

なお、個人年金保険料税制適格特約を付加するにはいくつか条件があります。

加入前に、下記の条件に当てはまっているかをぜひ確認しましょう。

[個人年金保険料税制適格特約を付加するための条件]

・年金を受け取る人が契約者またはその配偶者であること。

・年金を受け取る人が被保険者と同一人であること。

・保険料払込期間が10年以上であること(一時払いは対象外)。

・年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以上で、年金受取期間が10年以上であること。

※個人年金保険料税制適格特約を付加していない場合や、変額個人年金保険は、一般生命保険料控除の対象になります。

なお、平成23年12月31日以前に契約した保険は、旧制度の対象となるので、①一般生命保険料控除と③個人年金保険料控除のみになります。

保険相談のご予約

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら

3.生命保険料控除の還付金を計算してみよう

ここからは、具体的にどのように還付金を計算すればいいのか見てみましょう。

【用意するもの】

・生命保険料控除証明書

・源泉徴収票

保険会社から届いている「生命保険料控除証明書」と「源泉徴収票」を用意しましょう。

源泉徴収票が手元にない方でも、ご自身の年収を把握されている場合は大まかに計算することが可能です。

◆STEP1:自分が加入している保険が「新制度」「旧制度」どちらに当てはまるのかをチェック!

生命保険料控除には、「新制度」と「旧制度」があり、どちらが適用されるのかによって控除される金額が変わります。

新制度…契約日が2012年(平成24年)1月1日以後

旧制度…契約日が2011年(平成23年)12月31日以前

どちらに当てはまるのかは保険の契約日によって変わりますので、「保険証券」をチェックしましょう。

◆STEP2:所得税からいくら控除されるのかを計算しよう!

自分の保険が「新制度」か「旧制度」かが分かったら、次に控除額を計算します。

まずは、生命保険料控除証明書で、自分が1年間でいくら保険料を支払ったのかを確認しましょう。

生命保険料控除の対象となるのは、その年の1月1日から12月31日までに支払った保険料です。

その年の途中で保険を解約された場合は、その年の1月1日から解約するまでに払い込んだ保険料が控除の対象となります。

[新制度の場合]

■所得税の計算方法(新制度)

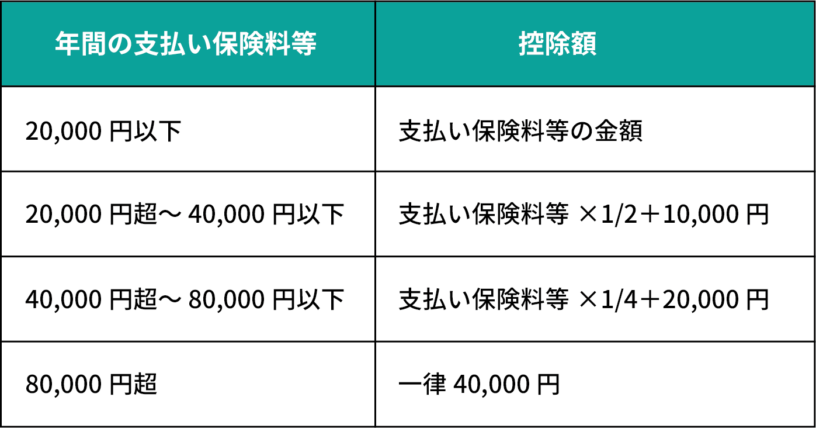

所得税における一般生命保険料、介護医療保険料、新個人年金保険料の控除限度額は、それぞれ4万円です。

■住民税の計算方法(新制度)

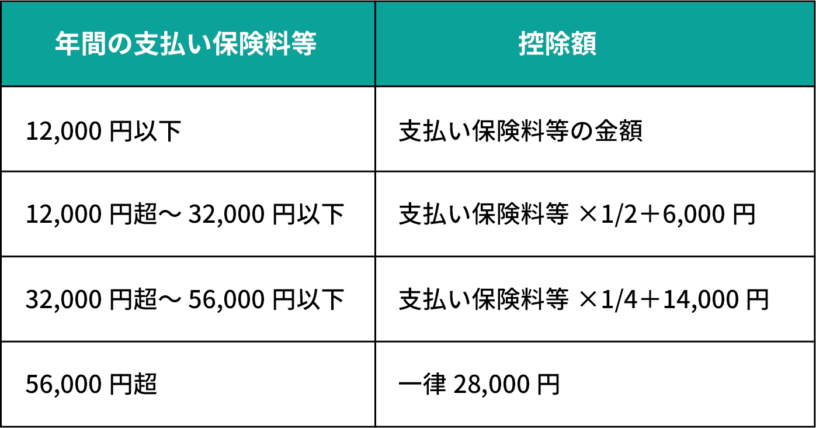

住民税における一般生命保険料・介護医療保険料・個人年金保険料の控除限度額は、それぞれ2万8千円です。

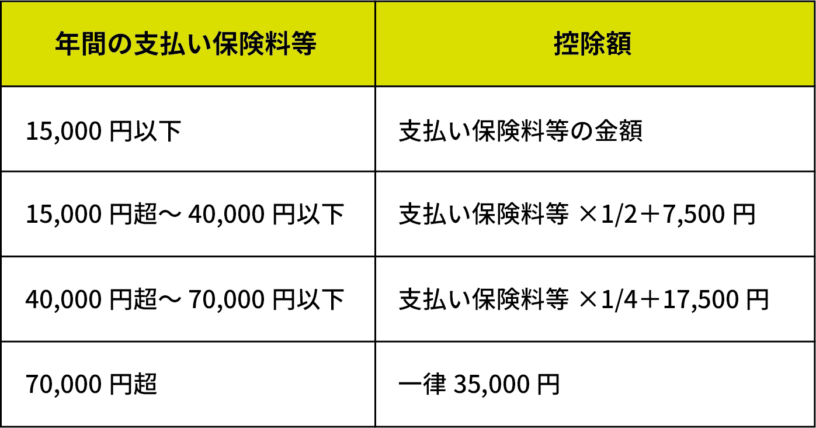

[旧制度の場合]

■所得税の計算方法(旧制度)

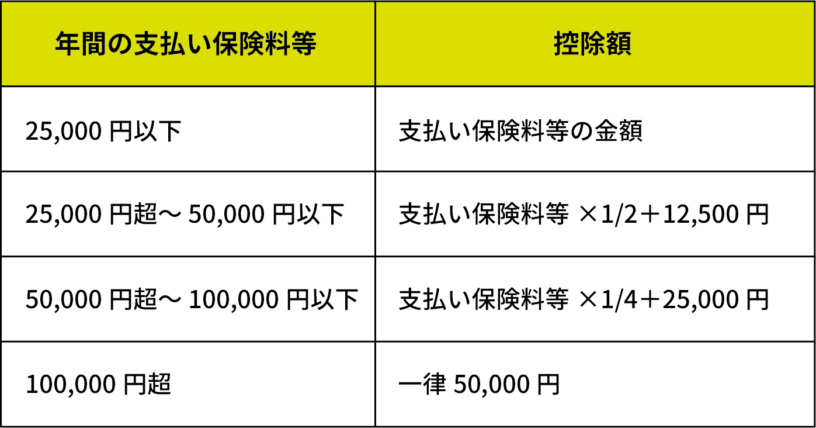

所得税における一般生命保険料・個人年金保険料の控除限度額は、それぞれ5万円です。

■住民税の計算方法(旧制度)

住民税における一般生命保険料・個人年金保険料の控除限度額は、それぞれ3万5千円です。

例えば、Aさんという方が、2021年1月に生命保険に加入し、年間の支払い保険料が8万円を超えているとします。

契約が2012年以降なので、当てはまる制度は「新制度」です。

新制度の保険料控除計算表を見てみると、控除額は所得税が40,000円、住民税が28,000円となります。

ここで間違えやすいのが、「所得税の控除額が4万円ということは、4万円がそのまま戻ってくるの?」という勘違い。

実際の還付金は控除額の4万円がそのまま戻ってくる訳ではなく、この4万円にそれぞれの年収によって異なる「所得税率」をかけて算出します。

◆STEP3:自分の年収から「所得税率」をチェックしよう!

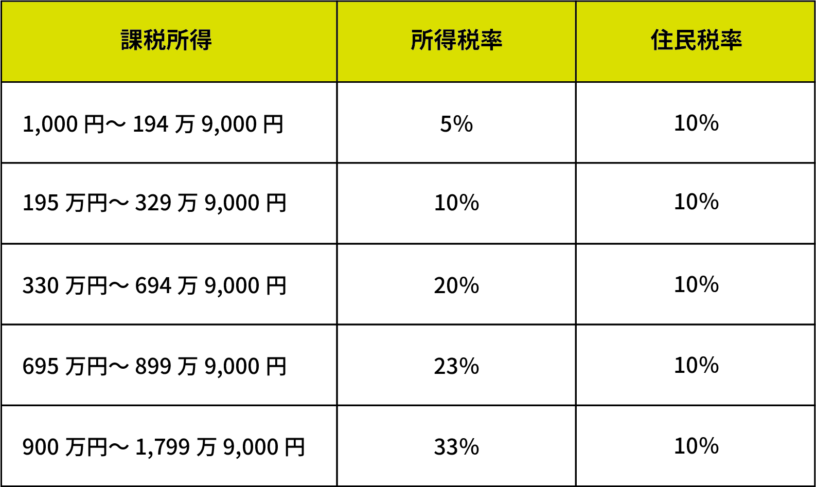

次に、源泉徴収票を確認しながら自身の課税所得をチェックします。

課税所得とは、年収から基礎控除・配偶者控除・社会保険料控除・医療保険控除などを差し引いた金額のことを言います。

自身の課税所得に応じて、下の表を元に所得税率を把握しましょう。

例えば、先ほどのAさんの場合、課税所得が300万円とすると、所得税率は10%となります。

◆STEP4:保険料控除額に所得税率をかけて還付金を算出

最後に、保険料控除額に先ほどの所得税率を掛け算して還付金を算出します。

Aさんの場合、保険料控除額が4万円、所得税率が10%のため「4万円(控除額)×10%=4,000円」、住民税率も10%だったため、「2万8千円(控除額)×10%=2,800円」で、合わせて6,800円が還付されます。

4.まとめ

いかがでしたでしょうか。

少し難しいところもあったかもしれませんが、生命保険に加入されている方にとっては、生命保険料控除は必ず活用したい制度です。

所得税率が低い場合、それほど高額な還付金にはなりませんが申告すれば受け取ることができますので、申請を忘れないようにしましょう。

※申告書の書き方については 『生命保険料控除とは?手続き方法や保険料申告書の書き方を学ぶ』をご覧ください。

保険料控除証明書の記入などでお困りのことがあれば、証明書や源泉徴収票などをお持ちいただければ、保険テラス スタッフが一緒に記入方法を分かりやすくご案内いたしますので、ぜひお近くの保険テラスへお越しください。

保険テラスでは、従業員のマスク着用・接客ブースのアクリルパネルの設置などによる感染防止策を行いながら、お客さまのご相談を承っております。

また、「今は極力外出を控えたい」「子供を連れて店舗に行きにくい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。

保険相談のご予約

Webフォームまたはお電話にて承っております。事前にご予約頂くと、待ち時間なくスムーズにご案内できます。

お気軽にご予約ください。

Webからのご予約はこちら

お電話での予約はこちら