2024.01.25 更新

2023年は関東大震災から、ちょうど100年が経ったからか、最近、「南海トラフ地震」や「首都直下地震」に関するニュースをよく見かけるようになりましたね。

世界各地でも地震は発生していますが、特に日本は地震が多いので敏感になりますね。ところで火災保険に加入しているだけでは地震による損害は補償されないってご存知でしょうか?

そうなんですか?知らなかったです。火災保険には地震の補償が自動的に入っているものと思っていました。この際、火災保険の見直しも検討してみようかしら。

かしこまりました。地震への備えとして保険を見直すことは非常に大切ですね。保険において万全の対策を一緒に考えていきましょう。

*この記事のポイント*

●国の被災者生活再建支援制度で支給される支援金は最大で300万円です。

●東日本大震災で全壊被害に遭った住宅の新築費用は平均2,500万円にも及びます。

●火災保険だけでは、地震による火災損害等は補償されません。

●地震に遭ったときのリスクを知り、地震保険で事前に備えておきましょう。

東日本大震災や熊本震災、そして直近では能登半島地震が発生したことで、地震による損害に備える地震保険への注目が高まっています。

自然災害を防ぐことはできませんが、もしものときのために事前に備えておくことはできるはず。

地震保険に加入していると、経済的負担を軽減することができます 。

また、地震保険は、地震等による被災者の生活の安定に寄与することを目的として、「地震保険に関する法律」に基づき国と損害保険会社が共同で運営している保険になるので公共性の高い保険 です。

今回は、地震に遭ったときのリスクと地震保険についてご紹介します。

■ 目次

・1.万が一地震が起こり被害を受けたら、どれくらいのお金がかかるの?

・2.地震保険ってどんな保険?

・3.実際にはどれくらいの人が地震保険に加入しているの?

・4.地震保険に加入した方が良い理由

・5.まとめ

■万が一地震が起こり被害を受けたら、どれくらいのお金がかかるの?

もしも地震が起こり、住宅が被害を受けた場合、修理や建て替えなどの生活再建に多額の費用がかかります。

そのため、国は被災者の為に様々な公的支援制度を設けています。

◆被災者のための公的支援制度

そのなかでも、最も有名な制度が「被災者生活再建支援制度」です。

これは、 住宅が全壊するなどの大きな被害を受けた世帯に最高で300万円の支援金が支給される制度です。もちろん、誰でも受け取れるわけではなく、定められた条件に該当した被災世帯に支給されます。

<被災者生活再建支援制度の支給条件>

【対象となる地域】

① 災害救助法施行令に該当する被害が発生した市町村

② 10世帯以上の住宅全壊被害が発生した市町村

③ 100世帯以上の住宅全壊被害が発生した都道府県等

【対象となる被災世帯】

上記の対象となる地域において、以下の被害を受けた世帯が対象となります。

① 住宅が全壊した世帯

② 住宅が半壊、又は住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

③ 災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

④ 住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯

⑤ 住宅が半壊し、相当規模の補修を行わなければ居住することが困難な世帯

引用:内閣府防災情報のページ 『被災者生活再建支援制度の概要』

なお、支援金の支給額は、住宅の被害程度に応じて支給する「基礎支援金」と住宅の再建方法に応じて支給する「加算支援金」の合計額となります。

■支援金の支給額■

※世帯人数が1人の場合は、各該当欄の金額の3/4の額

◆生活再建にかかるお金はいくら?

では、実際に生活再建のための費用は一体どれくらいなのでしょうか。

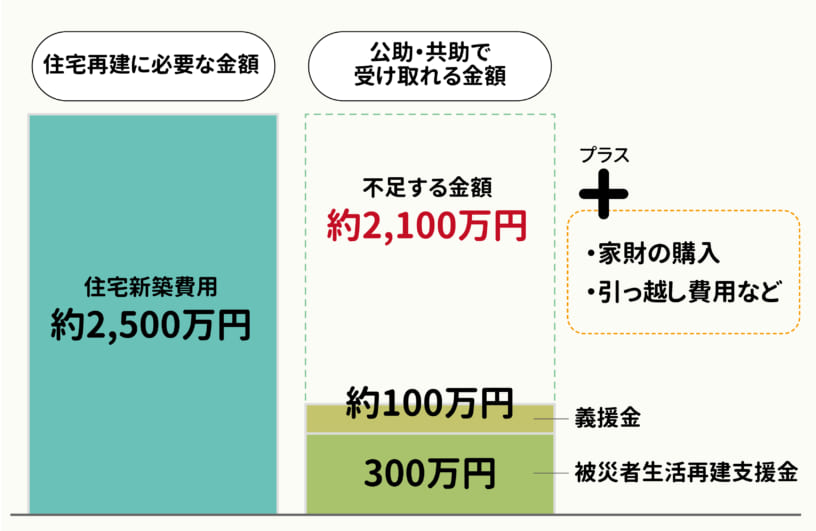

内閣府が発信している【防災情報のページ】の情報によると、東日本大震災で全壊被害に遭った住宅の新築費用は、平均約2,500万円でした。

さらに、生活再建のために必要なものは住居だけではなく、家具・家電製品の購入なども挙げられます。

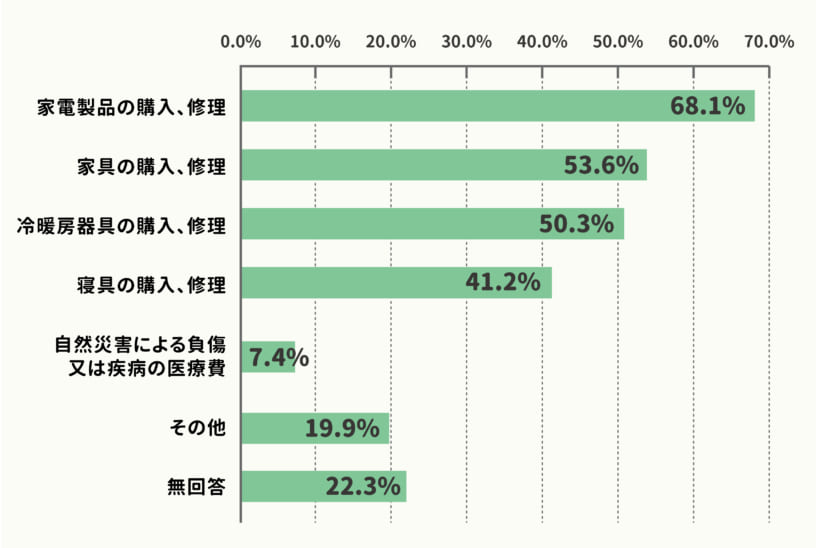

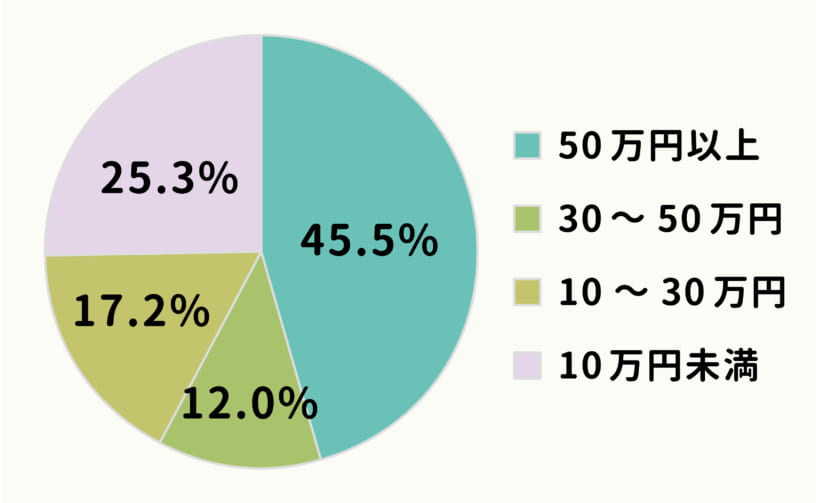

実際に、 東日本大震災における住宅再建の経費を除く生活再建に必要な経費の金額でいうと、50万円以上が45.5%、30~50万円が12.0%、10~30万円が17.2%、10万円未満が25.3%という調査結果もあります。

■住宅再建の経費を除く生活再建に必要な経費の支出項目(東日本大震災)■

■住宅再建の経費を除く生活再建に必要な経費(東日本大震災)■

参照:内閣府「平成24年度 被災者生活再建支援法関連調査報告書」P32の図表35 / P33の図表36

一方、それに対して受給できた公的支援は、義援金をあわせても約400万円。

(※内閣府【防災情報のページ】参照)

つまり、住宅再建費用、そして家具・家電などの購入経費を考えると、公的支援・義援金だけでは到底足りないということがわかります。

このように発生してしまう経済的負担を、少しでも軽減するための方法の1つが地震保険です。

■地震保険ってどんな保険?

地震保険とは、地震や噴火、またはこれらによる津波によって発生した、火災、損壊、埋没や流出による住居用の建物と家財の損害を補償する保険です。

地震が発生した場合、損害額が大きくなりやすいことから、損害保険会社が負う責任を政府が共同で運営し補償する仕組みとなっており、公共性の高い保険です。地震保険の保険料や補償内容は、政府が制度に関与して一定の制約を設けているため、どの保険会社から加入しても同じです。

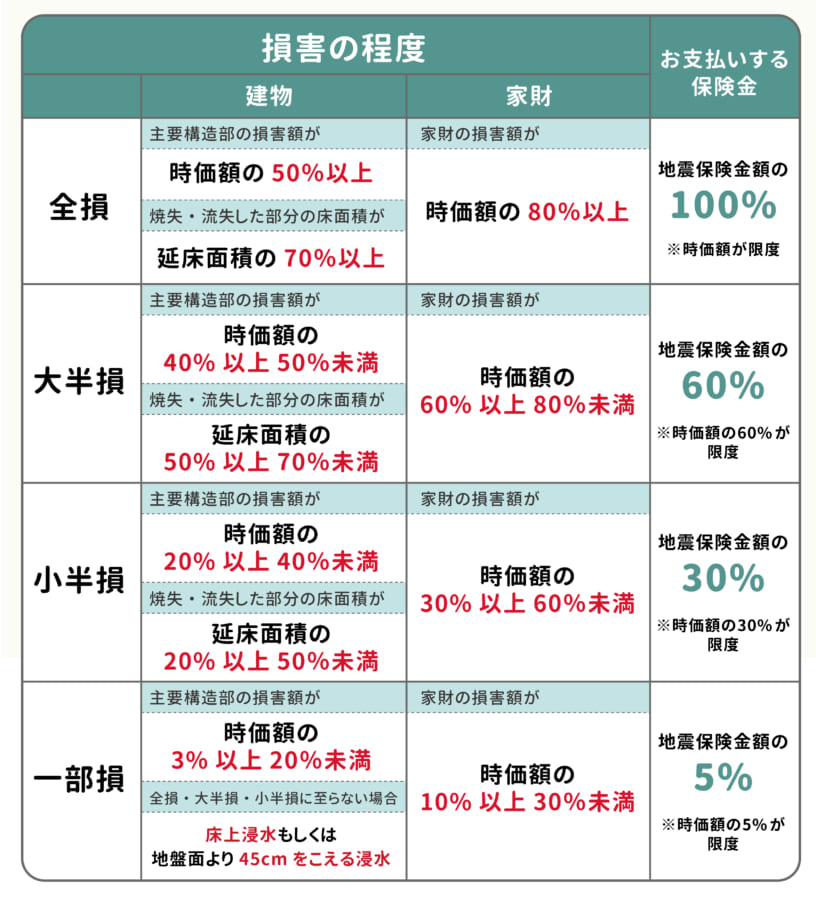

◆地震保険の補償内容

地震保険は、損害の認定基準が4つに区分されており、その損害の程度によって、受け取れる保険金額が決まります。(※平成29年1月1日以降保険始期の地震保険契約の場合)

また、地震保険は火災保険とセットでしか加入することができません。保険金額は加入している火災保険の保険金額の最大50%までしか支払われず、建物の損害については5,000万円、家財の損害については1,000万円の上限 が設けられています。既に加入している火災保険があれば途中で加入することも可能です。

【損害認定基準(建物・家財)&支払保険金基準(※平成29年以降保険始期)】

参照:財務省「地震保険制度の概要 」

「全損・大半損・小半損・一部損」のどれに該当するかは、建物の場合、主要構造部(土台・柱・壁・屋根等)の損害額や焼失、流出した床面積などによって、家財の場合は、家財の時価の何%が損害を受けたかなどによって決まります。

💡ここに注意!地震保険で補償されないケースについて

下記の項目は、地震保険の対象外になりますのでご注意ください。

【地震保険で補償の対象外となるケース】

・地震の翌日から10日以上経過後に生じた損害

・戦争、内乱などによる損害

・地震等の際の紛失・盗難の場合

・門、塀、垣、エレベーターのみに生じた損害(主要構造部に該当しない部分のみの損害)

・自動車・バイクへの損害

・有価証券・預貯金証書・印紙・切手

※上記以外にも、1個の価格が30万円を超える貴金属、宝石、美術工芸品などの損害も補償の対象外となります。

◆保険料の割引制度があり、お得に加入できる可能性も

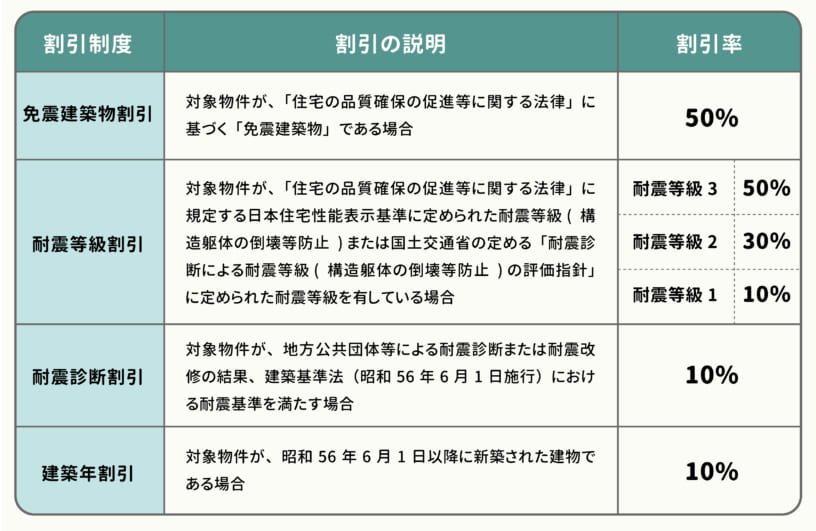

地震保険には、建物の免震や耐火性能に応じた割引制度があるのをご存じですか?

建物およびこれに収容される家財に対して、下記の表のとおり10%~50%の割引 が適用されます。割引の重複はできず、いずれか1つの適用になります。

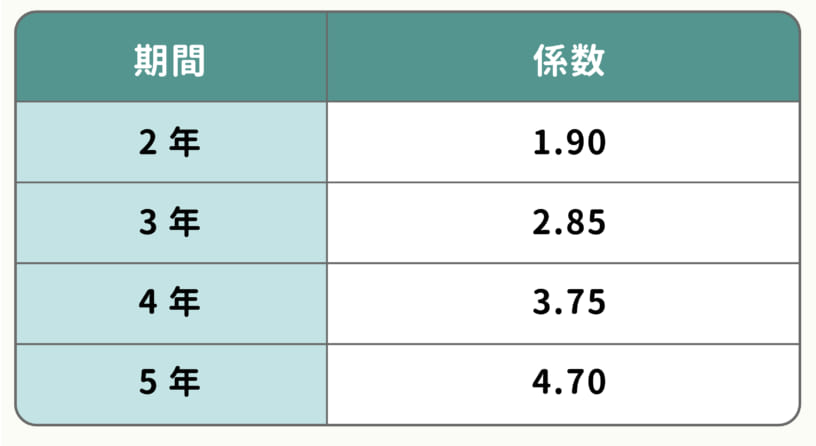

また、火災保険と同様、保険期間を長期契約(最大5年)にすることで、短期契約よりも保険料は安く なります。さらに、年払いで保険料を支払うよりも、保険料を5年分一括で支払うほうが、保険料総額は安く なります。

ただし、火災保険自体も長期契約にする必要がありますのでご注意ください。

長期割引の計算に用いる係数は以下の通りです。(2022年10月1日実施の改定に基づく長期係数)

つまり、保険期間が2年の場合は1.9年分、5年の場合は4.7年分の保険料で、地震保険に加入することが可能です。

引用:財務省「地震保険制度の概要 」

■実際にはどれくらいの人が地震保険に加入しているの?

今や多くの人に知られている地震保険ですが、実際加入している人はどれほどいるのでしょうか。

地震保険の付帯率と世帯加入率を見てみましょう。

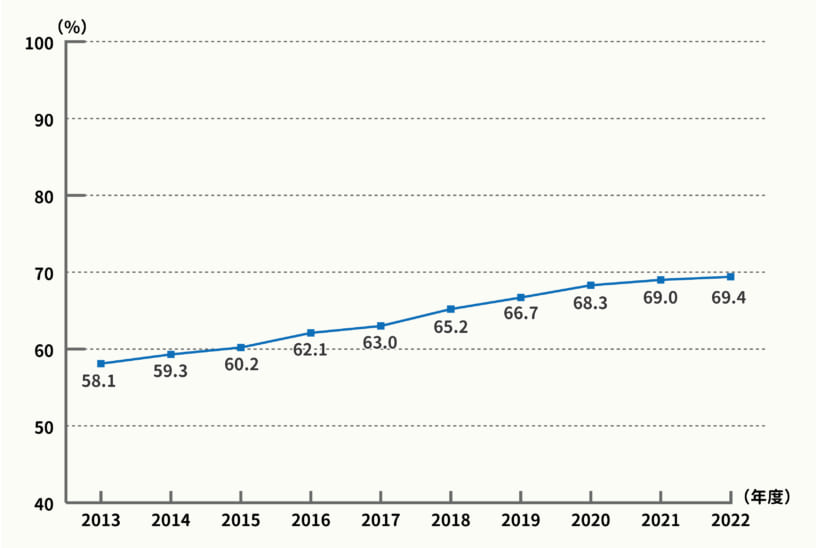

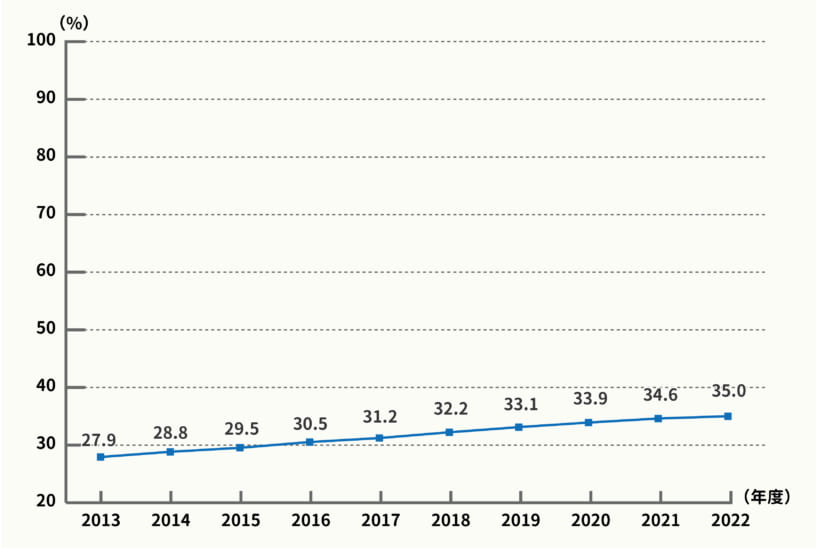

<地震保険の付帯率と世帯加入率の推移>

【地震保険の付帯率】

【地震保険の世帯加入率】

※各種共済は含みません

出典:損害保険料率算出機構「2022年度 地震保険都道府県別付帯率・世帯加入率の推移」

データを見ると毎年着実に付帯率及び世帯加入率は増加しており、2022年度の地震保険付帯率は69.4%、世帯加入率は35.0%と、地震保険を重要視されている方が増えていることがわかります。

しかし、2022年時点で地震保険の付帯率は約7割と、約3割の方が火災保険に地震保険を付帯していない のが現状です。

■地震保険に加入した方が良い理由

火災保険は加入しているけど地震保険は未加入という方は、ぜひ地震保険に加入しておくことをオススメします。

ここでは、地震保険に加入した方が良い代表的な理由を3つご紹介します。

その1:火災保険では、地震で受けた損害はカバーできない!

住居の損害をカバーする代表的な保険といえば火災保険。

「火災保険に入っているし、わざわざ地震保険に加入しなくてもいいのでは?」と思っている方もいるかもしれませんが、実は火災保険だけでは、地震による損害は補償されません。

地震、噴火、またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)については、火災保険では補償されません。

つまり地震に対する被害に備えるには【地震保険】 でしか対応できないのです。

大地震が発生した場合損害額も大きくなる可能性が高いため、地震保険には加入しておくことをオススメします。

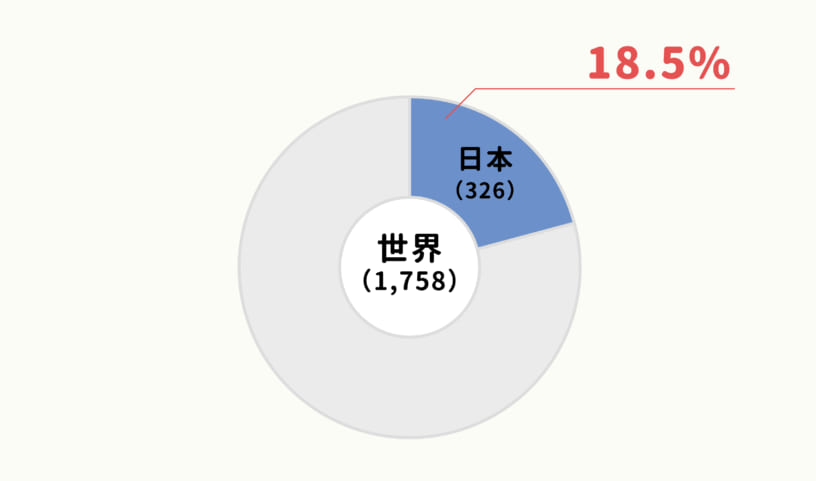

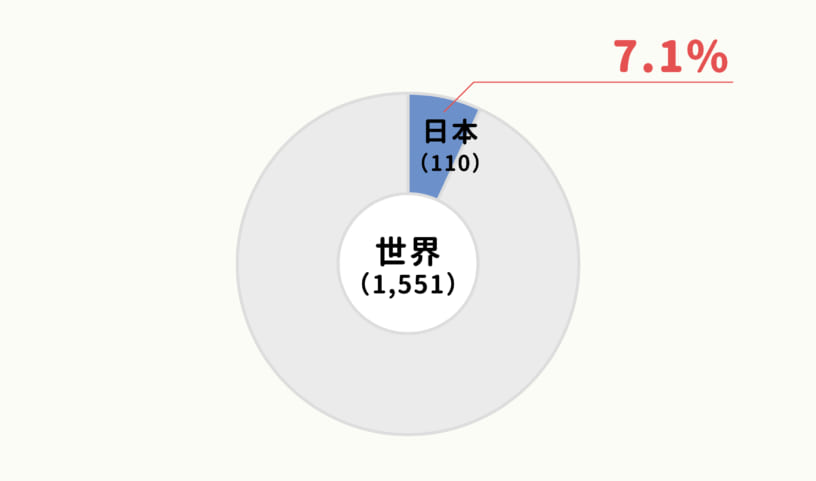

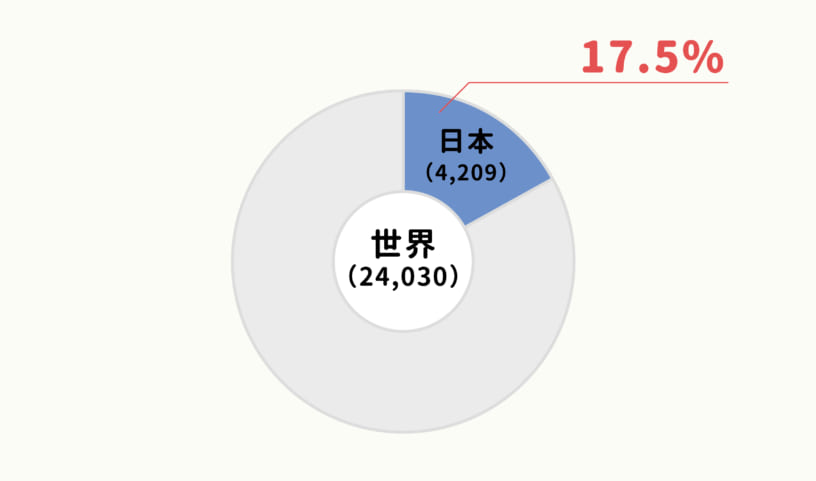

その2:世界と比較して実感する、日本の災害発生率の高さ

日本は地震大国といわれており、これまでも幾度となく大地震に見舞われてきました。

内閣府が出している「防災白書」によると、世界の災害に比較する日本の災害被害は、マグニチュード6.0以上の地震回数18.5%、活火山数7.1%、災害被害額17.5%など、世界の0.25%の国土面積に比較して非常に高くなっていることがわかります。

つまり約20%のマグニチュード6.0以上の大型地震が0.25%という小さな島国の日本で起こっていることが、日本が地震大国と言われる理由です。

出典:内閣府『平成26年版防災白書 -附属資料-』

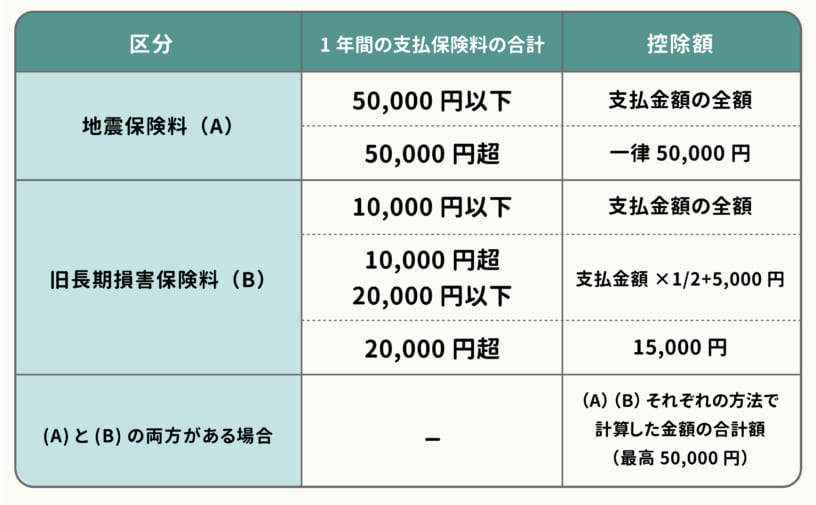

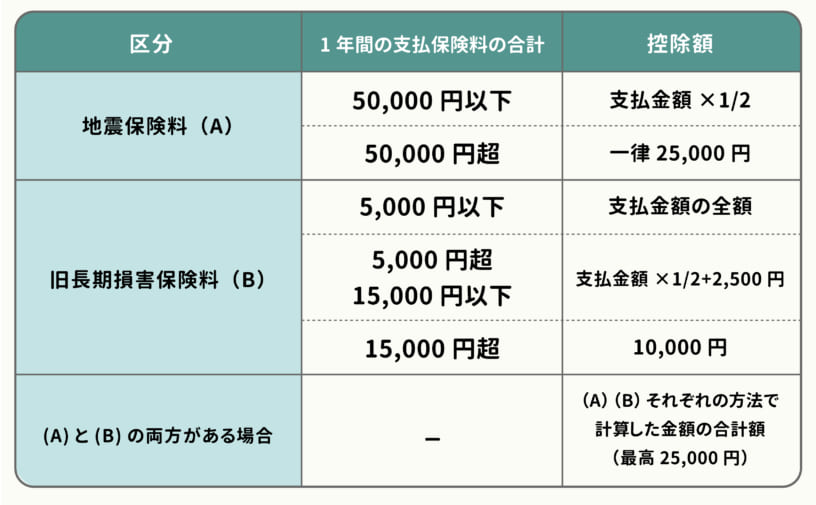

その3:地震保険料は保険料控除の対象になるというメリットもある

地震保険料には【地震保険料控除】として所得控除を受けられるメリットがあります。

1年間に支払った保険料に応じて所得税は最大50,000円、住民税は最大25,000円の所得控除が受けられます。

地震に備えながら税制のメリットも受けられることは覚えておきたいものです。

〇所得税の場合

〇住民税の場合

※(B)に(A)が付帯された契約においては、(A)か(B)のいずれか一方を選択して適用を受けることが可能。

引用:日本損害保険協会 『- 損害保険Q&A – 共通 – Ⅵ.損害保険と税金について』

■まとめ

いかがでしたか?

地震保険の保険金額は、最大でも火災保険の保険金額の半分なので、建物を元通りにすることはできませんが、生活再建をする際の経済的負担を軽減できます。

いつ発生するか分からず、一瞬にして日常が奪われてしまうかもしれない地震。

もしものときのために、備えができているか、日頃から確認しておくことをオススメします。

「保険テラス」 では火災に備える保険についてご相談いただけます。

火災保険の見直しについてのほか、総合的に保険の見直しについてもご提案をいたしますので、いつでもお気軽にご相談ください。

また、「子供を連れて店舗に行きにくい」「今は外出を控えたい」といったお客さまには、オンライン相談サービスも実施しています。

保険やお金について少しでも不安がある方、聞きたいことがある方は、ご質問だけでもかまいませんのでお気軽にお立ち寄り下さい。